2017�N5��22��(��)

2017�N4��14��(��)���{�o�ϐV��

TASAKI�@�c���В��ɕ���

�C�O�����A���X�N���@MBO�Ōo�c�Ɏ��R�x

�i�L���j

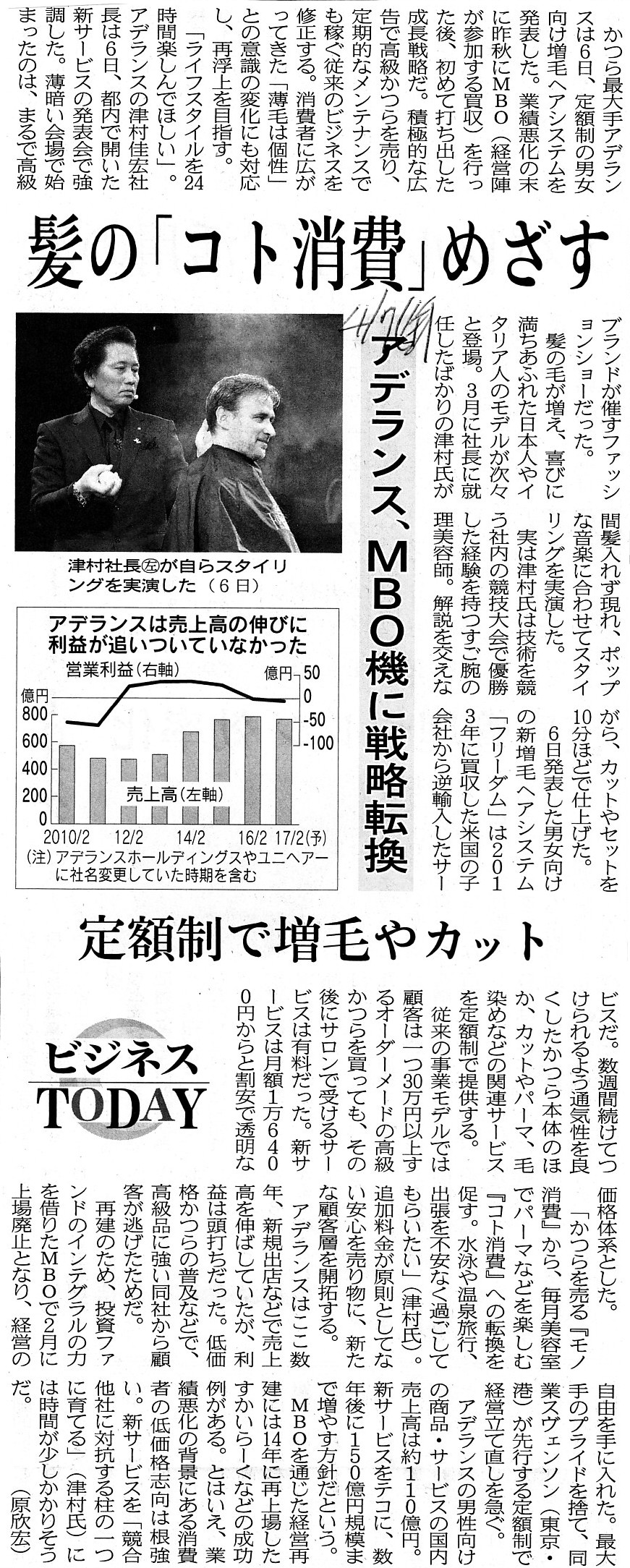

2017�N4��7��(��)���{�o�ϐV��

�A�f�����X�AMBO�@�ɐ헪�]���@���́u�R�g����v�߂����@��z���ő��т�J�b�g

�i�L���j

2017�N3��24��

�������TASAKI

������ЃX�^�[�_�X�g�ɂ�銔�����TASAKI������(�،��R�[�h�F7968)�ɑ�����J���t���̊J�n�Ɋւ��邨�m�点

ttp://www.tasaki.co.jp/wp-content/uploads/2017/03/whats225.pdf

�i�E�F�u�T�C�g��Ɠ���PDF�t�@�C���j

2017�N3��24��

�������TASAKI

����29�N10�����z���\�z�̏C��(���z)�y�ъ���D�Ґ��x�̔p�~�Ɋւ��邨�m�点

ttp://www.tasaki.co.jp/wp-content/uploads/2017/03/whats226.pdf

�i�E�F�u�T�C�g��Ɠ���PDF�t�@�C���j

2017�N3��24��

�������TASAKI

MBO�̎��{�y�щ���̐����Ɋւ��邨�m�点

ttp://www.tasaki.co.jp/wp-content/uploads/2017/03/whats227.pdf

�i�E�F�u�T�C�g��Ɠ���PDF�t�@�C���j

�i�E�F�u�T�C�g��Ɠ���PDF�t�@�C���j

2017�N4��21��

�������TASAKI

���Ȋ����̖����擾�y�я��p�Ɋւ��邨�m�点

ttp://www.tasaki.co.jp/wp-content/uploads/2017/04/whats229.pdf

�i�E�F�u�T�C�g��Ɠ���PDF�t�@�C���j

2017�N4��21��

�������TASAKI

(����)�u�l�a�n�̎��{�y�щ���̐����Ɋւ��邨�m�点�v�̈ꕔ�����ɂ���

ttp://www.tasaki.co.jp/wp-content/uploads/2017/04/whats230.pdf

�i�E�F�u�T�C�g��Ɠ���PDF�t�@�C���j

2017�N4��21��

�������TASAKI

�u������ЃX�^�[�_�X�g�ɂ�銔�����TASAKI������(�،��R�[�h�F7968)�ɑ�����J���t���̊J�n�Ɋւ��邨�m�点�v��

�ꕔ�����Ɋւ��邨�m�点

ttp://www.tasaki.co.jp/wp-content/uploads/2017/04/whats231.pdf

�i�E�F�u�T�C�g��Ɠ���PDF�t�@�C���j

2017�N5��12��

�������TASAKI

������ЃX�^�[�_�X�g�ɂ�铖�Њ������ɑ�����J���t���̌���

���тɐe��Ћy�ю�v����ł���M������̈ٓ��Ɋւ��邨�m�点

ttp://www.tasaki.co.jp/wp-content/uploads/2017/05/whats232.pdf

�i�E�F�u�T�C�g��Ɠ���PDF�t�@�C���j

2017�N5��18��

�������TASAKI

��������

ttp://www.tasaki.co.jp/resource/corporate/ir/publication/pdf/20170519denshikoukoku.pdf

�i�E�F�u�T�C�g��Ɠ���PDF�t�@�C���j

2017�N5��18��

�������TASAKI

������ЃX�^�[�_�X�g�Ɗ������TASAKI�Ƃ̋z�������_������Ɋւ��邨�m�点

ttp://www.tasaki.co.jp/wp-content/uploads/2017/05/whats234.pdf

�i�E�F�u�T�C�g��Ɠ���PDF�t�@�C���j

�ߋ��̊֘A�R�����g

2017�N3��27��(��)

http://citizen.nobody.jp/html/201703/20170327.html

2017�N3��28��(��)

http://citizen.nobody.jp/html/201703/20170328.html

�y�R�����g�z

�������TASAKI��MBO�Ɋւ��ẮA2017�N3��27��(��)��2017�N3��28��(��)�ɃR�����g�������܂����B

�����߂Ă��̎��̃R�����g�������œǂݕԂ��Ă݂��̂ł����AMBO�̖{����������Ă���ȂƎ����Ŏv���܂����B

���Z�@�ւ�t�@���h���o��������MBO�Ƃ����̂́A�����I�ɂ͍��{�I�ɊԈ���Ă���A�Ǝv���܂����B

MBO���s�����߂̌����i�����擾�����j�́A�u���o�c�w�v���S�z���o����悤�ɂ��Ȃ���Ȃ�Ȃ��̂ł��B

�uMBO�̖ړI�́A���L�ƌo�c����v�����邱�Ƃł���B�v�Ǝv���܂����B

MBO�̖ړI�͏��L�ƌo�c����v�����邱�Ƃɂ���̂ł�����A

�����������ď�ꂳ���邱�Ƃ�ړI��MBO�����{����͖̂����ł���A�Ǝv���܂����B

MBO�Ƃ́A�o�c�w���Q�����锃���Ȃ̂ł͂Ȃ��A�����ʂ��܂ߌo�c�w�݂̂ōs�������Ȃ̂ł��B

��ʂɂ́AMBO�ɂ���Ђ͌o�c�̎��R����ɓ����A�ƌ����܂����A

��萳�m�Ɍ����AMBO�ɂ�芔���������������g�����L���邱�ƂŌo�c�w�͎����B�����傩���C�����\�����Ȃ����A

�ƕ\������ׂ���������Ȃ��ȂƎv���܂����B

���傩���C����鋰�ꂪ�Ȃ��Ȃ�A���̂��Ƃ���ʂɁA��Ђ͌o�c�̎��R����ɓ����A�ƌ����Ă���̂ł͂Ȃ��ł��傤���B

���L�ƌo�c����v���Ă���A�o�c�͏��L�����C����鋰��͑S���Ȃ��킯�ł��B

���ꂪMBO�̖ړI�ł͂Ȃ����Ǝv���܂��B

���̂��Ƃ��ӂ݂܂��ƁA�����̍ď��i���L�̍ď��n�j��ړI�Ƃ���MBO�͂܂��ɖ����ł���A�ƌ���˂Ȃ�Ȃ��ł��傤�B

�����ێ������܂܌o�c���v���s���Ɗ���ɖ��f���������Ă��܂�����A�Ƃ����̂��k�ق�U�P�ł��傤�B

��C����鋰����Ȃ��������A���ꂪ�{���ł���A���_�I�͂��ꂪ�{���łȂ���Ȃ�Ȃ��͂��ł��B

�킴�킴���������n���A��C����鋰��������Ăǂ�����̂ł��傤���B

�܂��A��Ђ̌o�c���ǂ�Ȃɉ��悤�Ƃ��A�Ɛт̌���Ɗ����̏��n�Ƃ͕K�������C�R�[���ł͂���܂���B

�܂�A����̗��ꂩ�炷��ƁA���Ƃ��o�c�������ɍs���Ă��Ă��A�����̔����肪�����Ƃ͌���Ȃ��킯�ł��B

�����āA���Ƃ������̔����肪����Ȃ��Ċ��傪�����Ă��悤�Ƃ��A

��Ђ̌o�c�͊����Ƃ͖��W�ɏ����ɍs�����Ƃ��ł��܂��������ĉ�Ђ̌o�c�w�����邱�Ƃ͑S���Ȃ��̂ł��B

����Ƃ��Ă��A�o�c�w����C�����Ƃ���Ŋ��������n�ł���悤�ɂȂ�킯�ł�����܂���B

�u���L�ƌo�c�̕����v�ƌ����܂����A������Ђł͖{���ɉ�Ќo�c�Ɗ����̏��L����n�Ƃ͑S���W���Ȃ��̂ł��B

��Ђ̌o�c�͗L�\�Ȍo�c�w�ɈϔC������Ώ�肭�o�c���s���Ă����ł��傤�B

�������A���̂��ƂƊ����̏��n�i�̉\���E�������j�Ƃ͑S���W���Ȃ��̂ł��B

�Ɛт̌���͊����̏��n��ۏ��Ȃ��̂ł��B

���̈Ӗ��ɂ����āA���_�I�ɂ́A���̌㊔�����ď��n���邱�Ƃ͂Ȃ��Ƃ����O���MBO�i�����̔��ꉻ�j���s���A

�Ƃ����l�����ɂȂ�킯�ł��B

�킴�킴��������ꉻ���A�����̏��n������ɂ��Ăǂ�����̂ł��傤���B

���_�I�ɂ́A�����̍ď��n�E�ď��͍s��Ȃ��A�Ƃ������Ƃ�O���MBO�͎��{���Ȃ���Ȃ�Ȃ��̂ł��B

MBO�����{����ړI�Ɋւ��錋�_�́A2017�N3��27��(��)��2017�N3��28��(��)�ɏ������ʂ�Ȃ̂ł��B

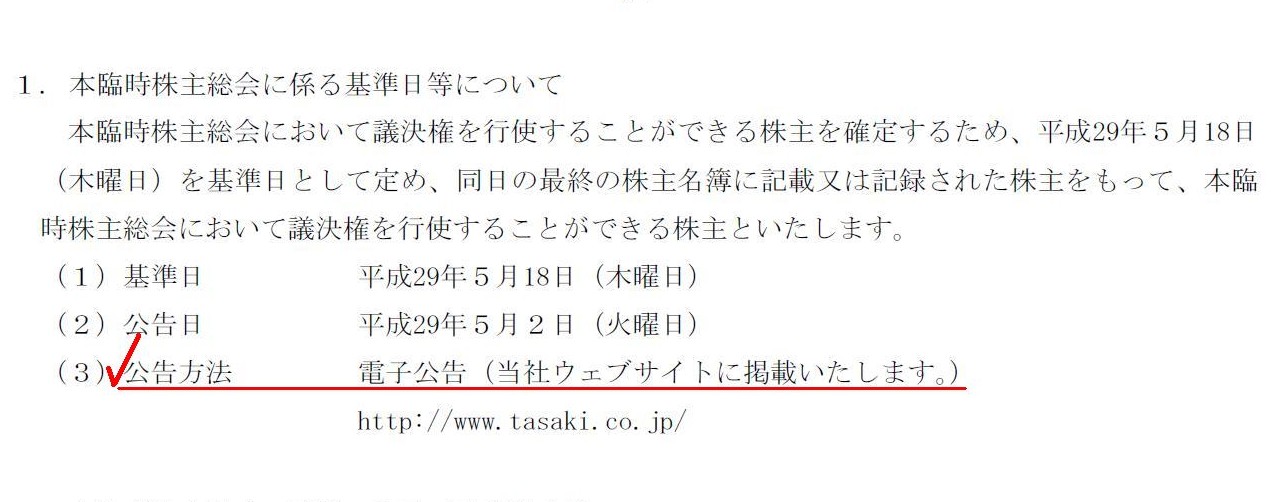

�u�Վ����呍��W�̂��߂̊���ݒ�Ɋւ��邨�m�点�v

�P. �{�Վ����呍��ɌW�������ɂ���

�i1/1�y�[�W�j

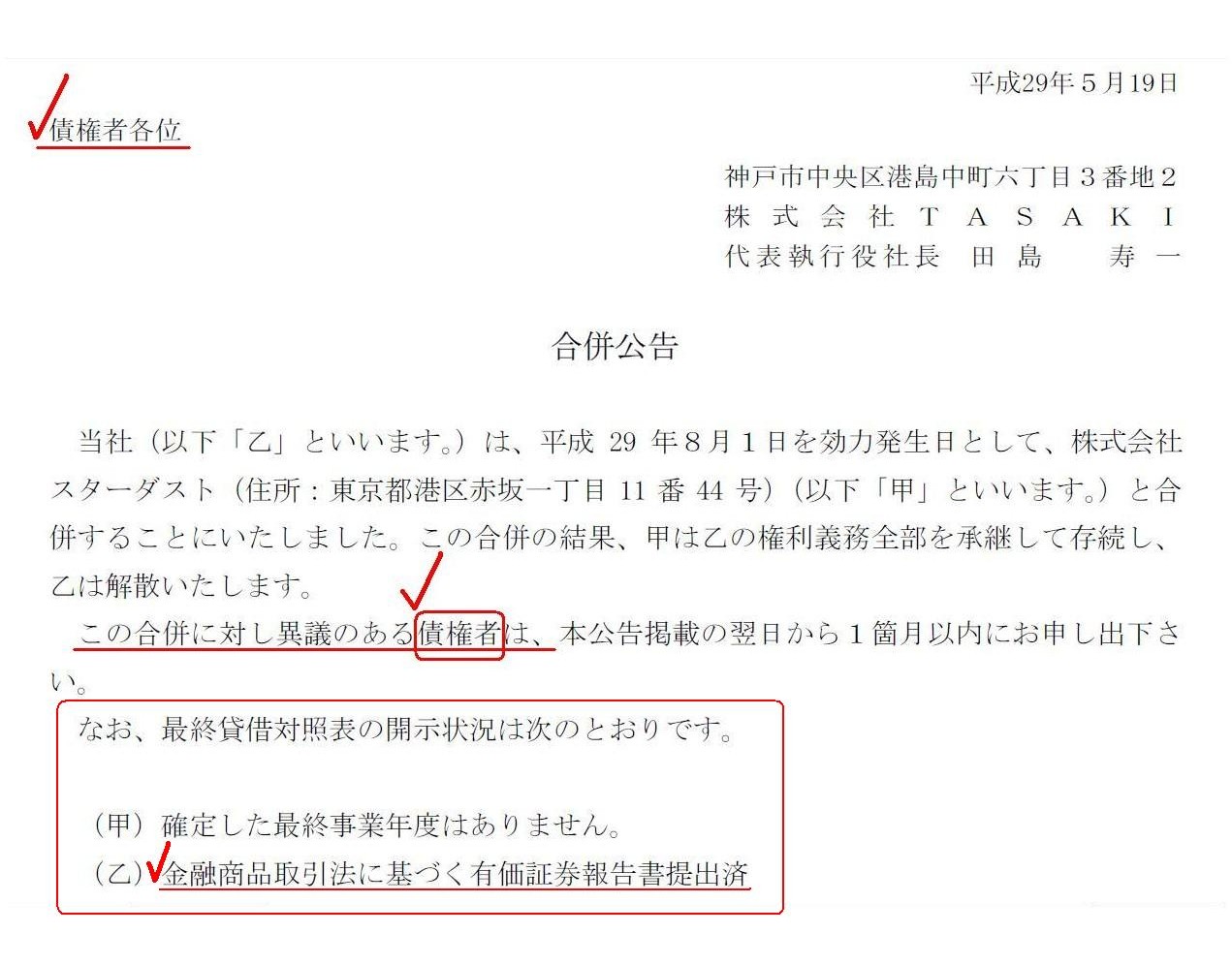

�u���������v

�i1/1�y�[�W�j

�ǂ�����A�u��Ж@�Ɋ�Â������v�ł���Ƃ����Ă������Ǝv���܂��B

�������TASAKI�͏���Ƃł��̂ł��b����₱�����Ȃ��Ă���̂ł����A

���_��̌��_��[�I�Ɍ����A��Ж@��̌����͊���Ɍf�ڂ��A���Z���i����@��̌����͓����V�����i�@�ցj�Ɍf�ڂ���A

�Ƃ����l�����ɂȂ�Ǝv���܂��B

���̗��R�́A���Z���i����@�ł͏���Ƃ͕@�ւ�ʂ��ď������\����A�Ƃ����l�������s���Ă��邩��ł��B

�܂��A��Ж@�͍��ҕی��ړI�Ƃ��Ă���̂ł����A��Ж@�͉�Ђ͊����ʂ��č��҂ɏ���`�B����A

�Ƃ����l�������s���Ă��邩��ł��i��Ж@��̌����͌����I�ɂ͍��҂�ΏۂƂ��Ă���Ƃ����Ă����Ǝv���܂��j�B

�����I�ɂ́A����ŏ���`�B����ƍl����ɂ͂�͂薳��������̂ŁA

�����I�Ȏ������ӂ݂āA���Z���i����@�ł͕@�ւ�ʂ��ď������\����A�ƍl����킯�ł��B

����ݒ�Ɋւ�������i��Ж@��̌����j�͊����ΏۂƂ��Ă���̂ł͂Ȃ����A�Ǝv���邩������܂��A

�����v���ɁA�@���x�㊔���̏��n���s���Ȃ���А��x�ł͂������������ΏۂƂ��������͍s���Ȃ��A�Ǝv���܂��B

���̓_�ɂ��Ă͌�����߂ď��������̂ł����A�u���ꊔ���Ȃ̂Ɋ����̏��n���F�߂���v�Ƃ�����А��x��

�����̎�舵���Ƃ����_�ł͈�Ԗ������Ă���킯�ł��B

���_�I�ɂ́A�����ɂ́A��ꊔ���i���n���F�߂���j�����ꊔ���i���n����ؔF�߂��Ȃ��j�����Ȃ��̂ł��B

In theory, a vehicle for a public notice on the Companies Act is an official

gazette,

whereas that on the Financial Instruments and Exchange Act is the

press or most typically a daily newspaper.

In other words, in theory, a

public notice on the Companies Act is aimed mainly at only existing creditors of

a company,

whereas that on the Financial Instruments and Exchange Act

is aimed at investors in general.

���_�I�ɂ́A��Ж@��̌����f�ڔ}�̂͊���ł������A

���Z���i����@��̌����f�ڔ}�͕̂@�ւ��Ȃ킿�ł��T�^�I�ɂ͓����V�����Ȃ̂ł��B

���̌�����������A���_�I�ɂ́A��Ж@��̌����͉�Ђ̊����̍��҂݂̂���ȑΏۂƂ��Ă�̂ɑ��A

���Z���i����@��̌����͓����ƑS�ʂ�ΏۂƂ��Ă���̂ł��B

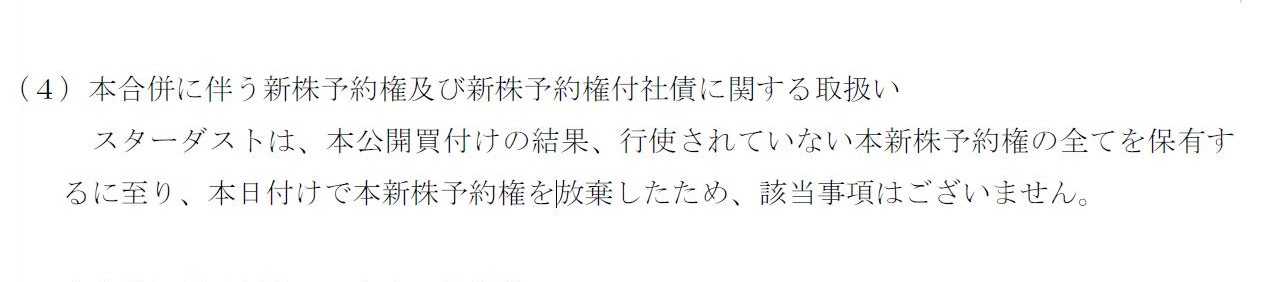

�u������ЃX�^�[�_�X�g�Ɗ������TASAKI�Ƃ̋z�������_������Ɋւ��邨�m�点�v

�Q.

�{�����̗v�|

�i�S�j�{�����ɔ����V���\�y�ѐV���\�t�ЍɊւ���戵��

�i4/16�y�[�W�j

>�X�^�[�_�X�g�́A�{���J���t���̌��ʁA�s�g����Ă��Ȃ��{�V���\�̑S�Ă�ۗL����Ɏ���A

>�{���t���Ŗ{�V���\������������߁A�Y�������͂������܂���B

�V���\����������Ə�����Ă��܂����A�V���\�̎擾�����i�V���\����̉��z�j�͂ǂ��Ȃ�̂ł��傤���B

�P���ɍl���āA�����Ɋ֘A���鑹�����v�シ�邱�ƂɂȂ�̂��낤�Ǝv���܂����B

�V���\�t�Ѝ��������ƂȂ�܂��ƁA����͉��z�Ƃ��Ă͎Ѝ�����������킯�ł�����A

�������������v�シ�邱�ƂɂȂ�̂ł͂Ȃ��ł��傤���B

���ʂ�ǂ��R�Ƃ�����ۂł����A

���̕��͂��������l�͉�v�ʁi��v�����A�������v�シ�邱�ƂɂȂ邱�Ɓj�̂��Ƃ͑S�����ɂȂ��̂ł͂Ȃ����Ǝv���܂����B

That a company waives a share option and bond which it owns means

that it

records a loss on the share option and the bond.

��Ђ����L����V���\�ƎЍ��������Ƃ������Ƃ́A��Ђ͂��̐V���\�ƎЍɊւ��鑹�����v�シ��Ƃ������Ƃł��B

�Ō�ɁA�u�Ɨ����Ă���Ƃ͂ǂ��������Ƃ��H�v�Ƃ����_�ɂ��Ăł��B

�u������ЃX�^�[�_�X�g�Ɗ������TASAKI�Ƃ̋z�������_������Ɋւ��邨�m�点�v

�R.

�{�����ɌW�銄���Ă̓��e�̍�����

�i�S�j�{����̌�������S�ۂ��邽�߂̑[�u�y�ї��v������������邽�߂̑[�u

�A

���Ђɂ�����Ɨ�������O�҈ψ���̐ݒu

�i7/16�y�[�W�j

�v���X�����[�X�ɏ�����Ă��܂��u�\���I�ȗ��v�����̖�肪���݂���v�Ƃ́A

MBO�Ɋ֘A���Ď��{�������J���t�͌o�c�w���Q������i����Όo�c�w�����J���t�҂ł���j���J���t�ł��̂ŁA

�����ƂɂƂ��ĕs���ȏ����̔��t�����ł����Ă���Ђ͎^���̈ӌ���\�����鋰�ꂪ����A

�Ƃ����_�ɂ��Č����Ă���̂��Ǝv���܂��B

�o�c�w�͂ł������Ⴂ���i�Ŋ������擾���Ă��������킯�ł����A

�����Ɍo�c�w�͊���̗��v���ő剻������i�ł�����荂�����i�Ŋ����p������j�ӔC�������Ă���킯�ł��B

�o�c�w�����J���t�҂̏ꍇ�͂܂��ɂ���������������������A�Ƃ������Ƃ�

�u�\���I�ȗ��v�����̖�肪���݂���v�ƃv���X�����[�X�ł͕\�����Ă���킯�ł��B

�����A�m���ɊT�O�I�ɂ͂��������������i���v�����j�͂Ȃ��킯�ł͂Ȃ��̂ł����A

����͊���ŁA�������[���̂������t���i�ł���Ή��債�����łȂ���Ή��債�Ȃ��A�Ƃ����������f�͍s����킯�ł��B

�m���Ɂu�\���I�ȗ��v�����̖�肪���݂���v���̂́A

����͂��̖��ɑΏ��ł��Ȃ����ƌ�������Ȃ��Ƃ͌����ĂȂ��킯�ł��B

���J���t�ɉ��傷�邩�ۂ��͐�犔�傪���߂���ł��낤�Ǝv���܂��B

�����̋����擾�Ƃ�����ʂł���܂��b������Ă���Ǝv���܂����A

���J���t�ւ̉���Ƃ����_�Ɋւ��ẮA���v�����̖��͏������i�����ł��Ȃ����ł͂Ȃ��j�Ǝv���܂��B

In case the purpose of a MBO lies in the re-listing,

the purpose of

"ownership" structually differs from that of "management."

MBO�̖ړI���ď��ɂ���ꍇ�́A�\���I�Ɂu���L�v�̖ړI�́u�o�c�v�̖ړI�Ƃ͈قȂ��Ă��܂��̂ł��B

On the principle of law, a fiduciary may say, "Who says a fiduciary is independent of a truster?"

�@���I�ɂ́A�u����҂͈ϑ��҂���Ɨ����Ă���ƒN�������Ă���̂ł����H�v�Ǝ���҂͌�����������܂���B

You can't trust a person and treat him as independent of you.

The fact

that a person X has his own autonomy from another person Y requires

the

person X not to be trusted by the person Y, actually.

�������ϔC�����l�̂��Ƃ���������Ɨ����Ă���ƌ��Ȃ����Ƃ͂ł��Ȃ��̂ł��B

X����Y����Ɨ������ŗL�̎��含�������Ă��邽�߂ɂ́A����X�����Y����͈ϔC���Ă��Ȃ����Ƃ��K�v�Ȃ̂ł��B

�������Ƃ����̂́A�N������I��Ă͂��܂���B

���ꂪ���������������������쐬����@�I���i�����闝�R�Ȃ̂ł��B

Official documents are absolutely legally just, whareas private documents are

not always fair.

In other words, official documents are objective, whereas

private documents are not objective.

�������Ƃ����͖̂@����͐�ΓI�ɐ������̂ł��B�������A�������͕K�����������Ƃ͌���܂���B

���̌�����������A�������͋q�ϐ���������̂ł��B�������A�������͋q�ϐ����Ȃ����̂Ȃ̂ł��B

A final judgment from court is no more than one of the official documents, just as well as a notarized deed, actually.

�ٔ������牺�����m�蔻���Ƃ����̂́A���͌�������1�ɉ߂��Ȃ����̂Ȃ̂ł��B���傤�nj����؏��Ɠ����悤�ɂł��B

It does not matter at all in a sense whether you have a final judgment or

not.

What is critical is whether you have an offical document on your issue

or not.

To put it simply, official documents are absolutely legally just,

therefore a final judgment is also just.

A final judgment is an offical

document executed by a public servant called the "Judge."

�m�蔻���������Ă��邩�ۂ��͂���Ӗ��S���d�v�ł͂���܂���B

�ǖʂ����E����̂́A�֘A����������������Ă��邩�ۂ��Ȃ̂ł��B

�ȒP�Ɍ����A�������Ƃ����͖̂@����͐�ΓI�ɐ������A������A�m�蔻�����������A�Ƃ������ƂȂ̂ł��B

�m�蔻���Ƃ����̂́A�u�ٔ����v�Ƃ������E�̌��������쐬�����������Ȃ̂ł��B

Politicians are elected by the people, so politicians are on behalf of the

benefits of the electorate.

But, a public servant is not elected by anyone.

So, conceptually, a public servant is not on behalf of the benefits of the

people.

A public servant is neutral to the people.

In that sense, a public

servant is fundamentally different from politicians.

Formerly, the God used

to make out the rules of this world.

In the modern society, politicians are

said to legislate or enact a law for this world.

In either case, a public

servant should be neutral to the people.

�����ƂƂ����͍̂����ɂ���đI��܂��B

�ł��̂ŁA�����ƂƂ����̂͗L���҂̗��v���\���Ă���̂ł��B

�������A�������͒N������I��Ă͂��܂���B

�ł��̂ŁA�T�O�I�ɂ́A�������Ƃ��͍̂����̗��v���\���Ă�����̂ł͂Ȃ��̂ł��B

�������Ƃ����̂́A�����ɂƂ��Ē����Ȃ��̂Ȃ̂ł��B

���̈Ӗ��ɂ����āA�������Ƃ����͖̂{���I�ɐ����ƂƂ͈قȂ���̂Ȃ̂ł��B

�ȑO�́A�_�����̐��̃��[�������߂Ă��܂����B

����Љ�ł́A�����Ƃ����̐��̖@���𐧒肵�Ă���ƌ����Ă��܂��B

������ɂ���A�������Ƃ����͍̂����ɂƂ��Ē����łȂ���Ȃ�Ȃ��̂ł��B

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}