2017年5月11日(木)

セブン&アイ、H2Oリテイへの百貨店2店譲渡を正式発表

セブン&アイ・ホールディングス(3382)は11日、エイチ・ツー・オーリテイリング(8242)に

そごう神戸店(神戸市)と西武高槻店(大阪府高槻市)の百貨店2店舗を譲渡すると正式発表した。

セブンとH2Oは当初、2店のほか「そごう西神店」(神戸市)の3店を譲渡する計画だった。

10月1日を効力発生日とし譲渡する。〔日経QUICKニュース(NQN)〕

(日本経済新聞 2017/5/11

15:25)

ttp://www.nikkei.com/article/DGXLASFL11HP3_R10C17A5000000/

7&iHD、関西2店舗をH2Oリテイルへ そごう西神店は譲渡断念

[東京 11日 ロイター] - セブン&アイ・ホールディングス

(3382.T)は11日、

そごう神戸店(神戸市)と西武高槻店(大阪府高槻市)を

10月1日付でエイチ・ツー・オー リテイリング

(8242.T)に譲渡することで合意したと発表した。譲渡価格は非開示。

昨年10月にH2Oリテイルとの資本業務提携を発表した際には、そごう西神店(神戸市)を含む3店舗を譲渡し、

首都圏を中心とした店舗に経営資源を集中するとしていた。

しかし、交渉の中で、そごう西神店については、このまま運営を続けることになったという。

このほか、両社は、H2Oグループのポイントプログラムを関西圏のセブンイレブンへの導入に向けた協議を進めている。

また、商品やサービスの相互提供や物流など、関西圏での協業を検討しているという。

(ロイター 2017年

05月 11日 18:15 JST)

ttp://jp.reuters.com/article/seven-i-h2o-idJPKBN18710Q

2017年5月11日

株式会社セブン&アイ・ホールディグス

株式会社そごう・西武のそごう神戸店及び西武高槻店に関する事業の譲渡についての基本合意書締結のお知らせ

ttp://www.7andi.com/dbps_data/_material_/localhost/pdf/20170511_02.pdf

2017年5月11日

エイチ・ツー オー

リテイング株式会社

株式会社そごう・西武のそごう神戸店及び西武高槻店に関する事業の譲受についての基本合意書締結のお知らせ

ttp://www.h2o-retailing.co.jp/news/pdf/2017/170511sogoseibu.pdf

【コメント】

記事とプレスリリースの内容を一言で言えば、

セブン&アイグループからエイチ・ツー オー

リテインググループへ百貨店を2店舗譲渡する、という内容になります。

ただ、この事例で興味深いのは、

百貨店事業の譲渡を意思決定(譲渡に合意)したのは、譲渡の当事者ではなく、双方の親会社2社だ、

という点です。

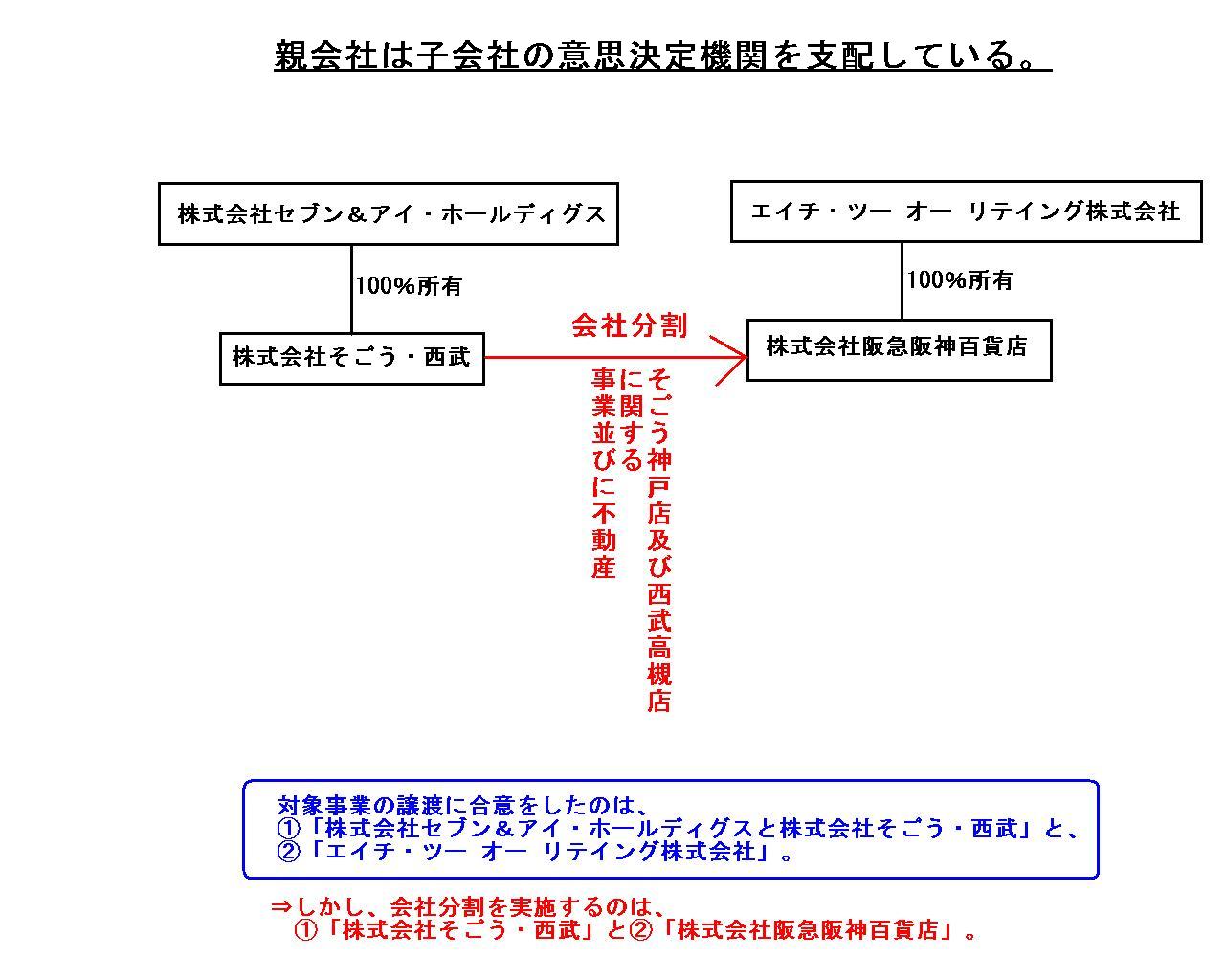

百貨店の譲渡自体は①「株式会社そごう・西武」と②「株式会社阪急阪神百貨店」との間で行われるのですが、

百貨店の譲渡を意思決定したのは、①「株式会社セブン&アイ・ホールディグス」と②「エイチ・ツー

オー

リテイング株式会社」、

ということになるわけです。

確かに、百貨店事業の経営企画・管理(グループ経営戦略)を担っているのは、

それぞれの親会社(持株会社)である株式会社セブン&アイ・ホールディグスとエイチ・ツー

オー

リテイング株式会社です。

その意味では、百貨店の譲渡に合意をしたのがそれぞれの親会社(持株会社)であるのは確かに自然なこととは言えるのですが、

百貨店事業の譲渡の行為者(譲渡人、譲受人)が意思決定を行ったこととは異なる、というのは、

不自然とまでは言いませんが、やはり法人ならではのことと言わねばならないでしょう。

ただ、会社法上は、譲渡の行為者(譲渡人、譲受人)である株式会社そごう・西武と株式会社阪急阪神百貨店においても、

それぞれ今般の会社分割に関する取締役会決議を取る必要があるのだと思います。

親会社が意思決定した(取締役会決議を取った)ので子会社では取締役会決議を取らなくてよい、というわけではないと思います。

このたびの百貨店事業の譲渡を図に描いてみましたので参考にして下さい。

グループ経営戦略としても対外的な公表(適時開示)という意味でも、

子会社における事業の譲渡の発表は親会社が行うべき、という考え方になるのだろうと思います。

ただ、会社法上は、また異なる考え方をしていかなければならないと思います。

「親会社は子会社の意思決定機関を支配している。」

対象事業の譲渡に合意をしたのは、

①「株式会社セブン&アイ・ホールディグスと株式会社そごう・西武」と、

②「エイチ・ツー

オー リテイング株式会社」。

⇒しかし、会社分割を実施するのは、

①「株式会社そごう・西武」と②「株式会社阪急阪神百貨店」。

A parent company controls the decision-making organ of its subsidiary.

親会社は子会社の意思決定機関を支配している。

上記の百貨店事業の譲渡と非常によく似た類型の取引(法律行為の意思決定者と行為者の乖離)がありましたので紹介します。

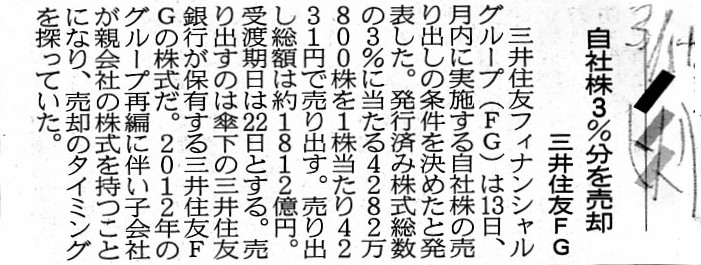

2017年3月14日(火)日本経済新聞

自社株3%分を売却 三井住友FG

(記事)

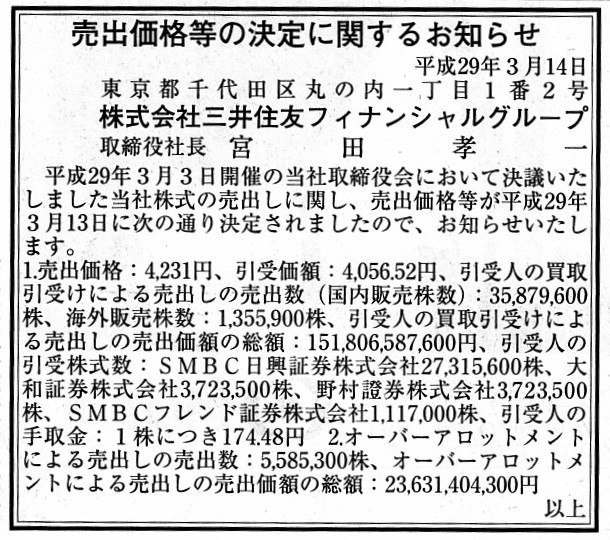

2017年3月14日(火)日本経済新聞 公告

売出価格等の決定に関するお知らせ

株式会社三井住友フィナンシャルグループ

(記事)

2017年3月7日(火)日本経済新聞

日本株、「金庫株」ズシリ 高値圏での売り出し懸念

(記事)

2017年3月3日

株式会社三井住友フィナンシャルグループ

株式の売出しに関するお知らせ

ttp://www.smfg.co.jp/news/pdf/j20170303_02.pdf

紹介している2017年3月14日(火)付けの日本経済新聞の記事では、

株式会社三井住友フィナンシャルグループは自己株式を処分(社外に売却)する、と書かれています。

しかし、それは厳密に言うと間違いであり、

正しくは「株式会社三井住友銀行が株式会社三井住友フィナンシャルグループ株式を売り出す(社外に売却する)。」です。

つまり、一言で言えば、これは自己株式の処分ではないのです。

他の言い方をすると、株式会社三井住友フィナンシャルグループ株式の売出人は

あくまで子会社の「株式会社三井住友銀行」であるわけです。

しかし、その株式の売出しを意思決定したのは、親会社である「株式会社三井住友フィナンシャルグループ」であるわけです。

親会社の意思決定を受けて、「株式会社三井住友銀行」においても「株式会社三井住友フィナンシャルグループ株式の売出し」

について取締役会決議を取ったのだと思いますが、

親会社(持株会社)が子会社(事業会社)の法律行為(会社法上の行為)に関して意思決定を行う、

というのは、最初に書きました百貨店事業の譲渡同様、法人ならではのことだと思います。

この株式の売出しについては、連結会計上は、理論的には、投資有価証券売却損益(連結損益計算書)と

自己株式勘定の減少(連結貸借対照表)の影響があると思います。

つまり、理論的には、連結上は、自己株式処分差損益は計上されない(すなわち純粋な損益取引になる)、と思います。

理論的には、連結会計は親会社の財務諸表と子会社の財務諸表を合算するだけなのですから、

子会社における投資有価証券売却損益(損益取引)を、連結上は自己株式処分差損益(一種の資本取引)に組み替える、

というのは間違いであると思います。

連結上は、子会社が保有している親会社株式は自己株式勘定になるというのは正しいとは思うのですが、

株式の所有者が異なるのも確かであるわけです。

理論的には、子会社が保有している親会社株式は、連結上(連結貸借対照表上)も投資有価証券勘定のままとする、

という考え方もあると思います。

この考え方に基づくと、この株式の売出しについては、連結会計上は、理論的には、

投資有価証券売却損益(連結損益計算書)と投資有価証券勘定(親会社株式勘定)の減少(連結貸借対照表)

の影響がある、ということになります。

改めて考えてみますと、子会社が保有している親会社株式は、連結上(連結貸借対照表上)も投資有価証券勘定のままとする、

という考え方の方に分があるな、と思いました。

{kind=link}

{kind=link}

{kind=link}

{kind=link}