2017年4月24日(月)

関連する昨日のコメント

2017年4月23日(日)

http://citizen.nobody.jp/html/201704/20170423.htm

「取引別 仕訳ガイドブック」 会計処理研究会 編集 (新日本法規出版)

第1章 金融機関等との取引

第2節 銀行との取引

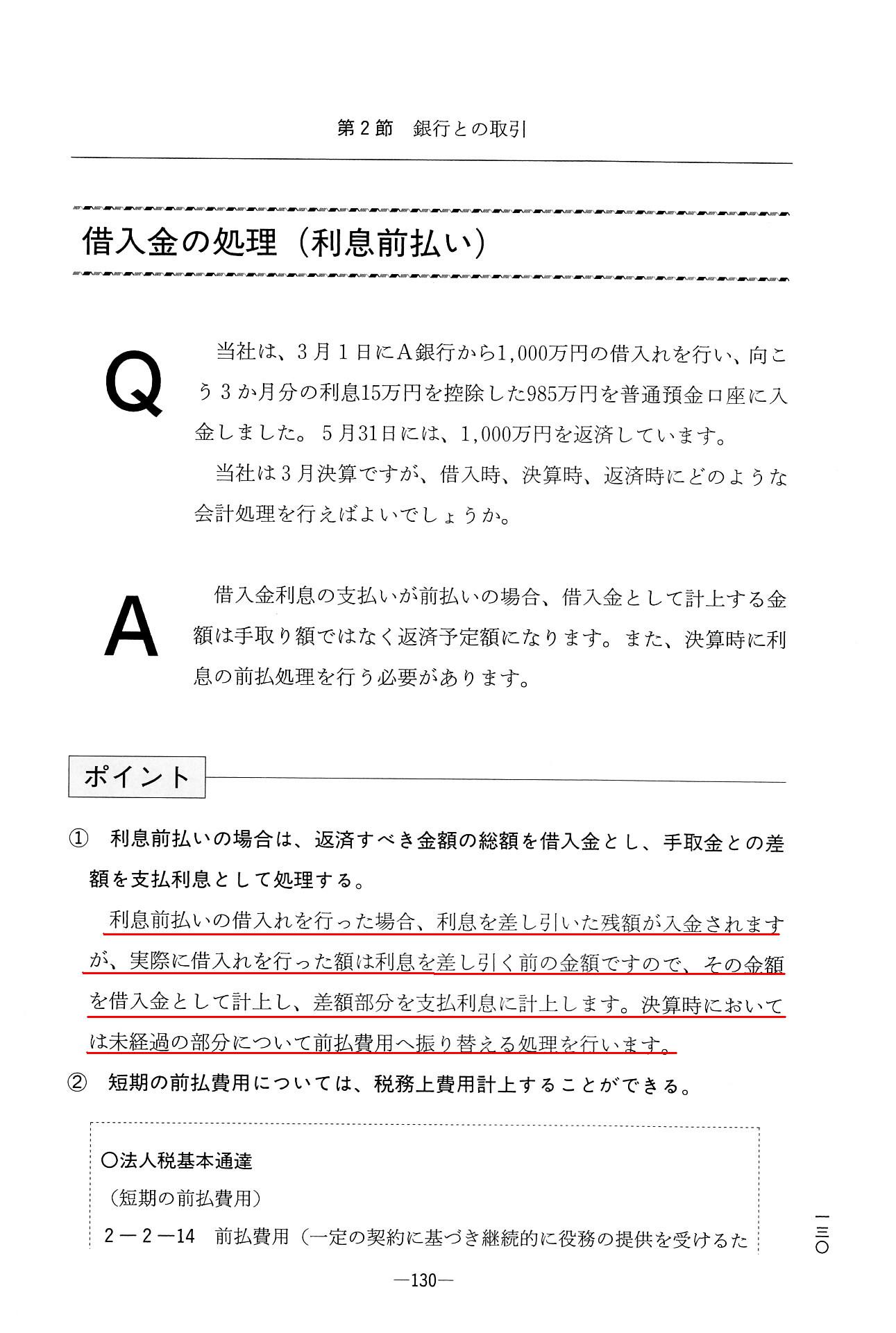

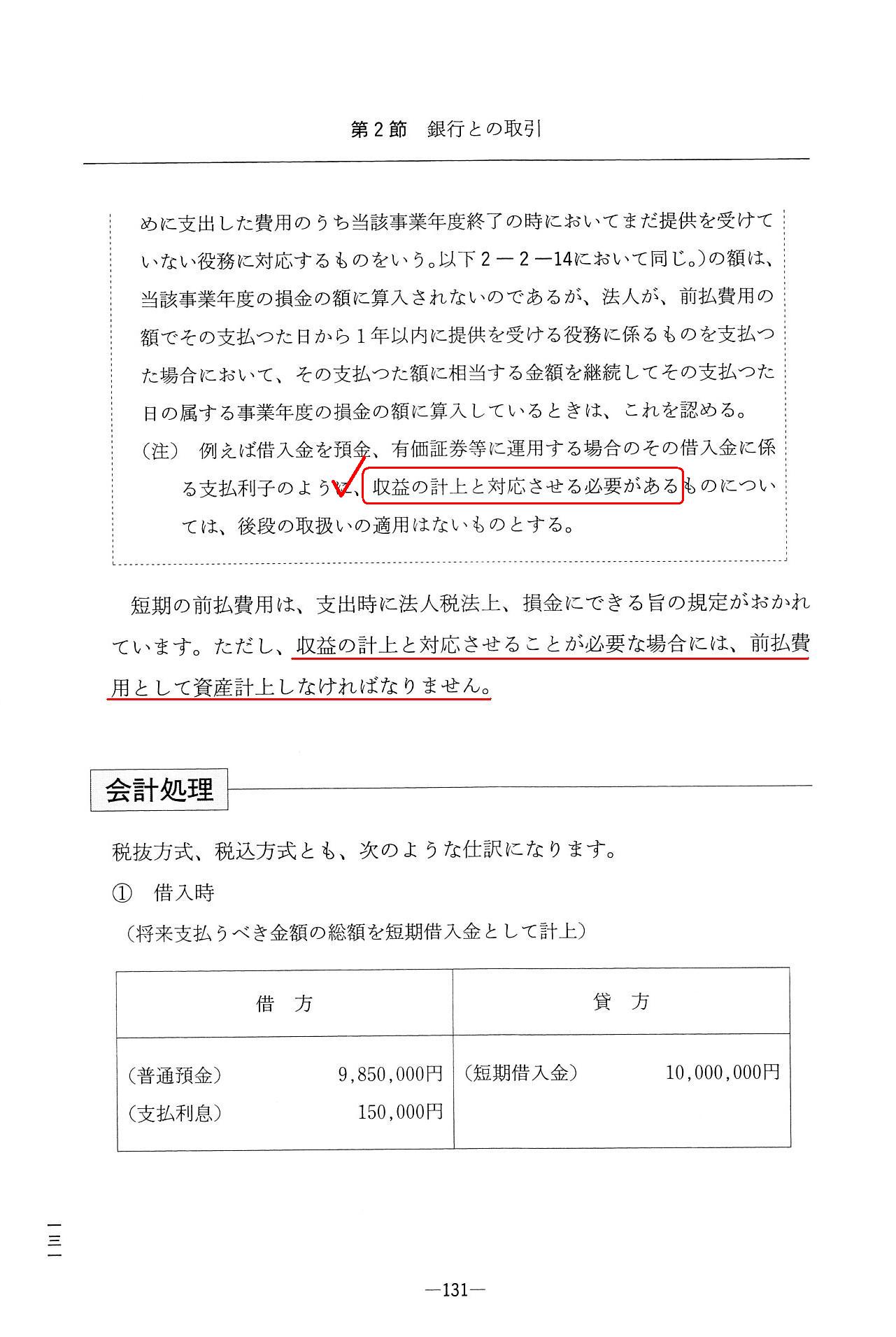

借入金の処理(利息前払い)

「スキャン1」

「スキャン3」

【コメント】

昨日は「賃貸アパートの建築」について書いたわけですが、銀行が資産家に建築費用を融資する(そして銀行は利息を受け取る)、

という点についても書きました。

正確に言うと、銀行は資産家に、建築請負業者が建築した賃貸アパートの取得資金を融資するわけです。

それで、昨日書きました内容と関連する事例ということで、今日は2017年4月21日(金)付けの日本経済新聞の記事を紹介します。

記事から興味深い点を引用します。

>インフラ開発では建設会社よりも、銀行の方が利益を上げているという指摘がある。

>銀行がインフラ開発計画のために建設会社に貸し出す金利がまだ高いためだ。

>「建築費用の最も大きな部分を金利が占める」という。

製造業においては、製造のために借り入れた借入金の支払利息は「製造原価」を構成します(期間費用にはならない)。

その支払利息は、「製造ための『経費』」を構成します。

したがって、銀行に利息を支払った時は、その支払利息はすぐに費用計上するのではなく、製造原価を構成させるべく、

一旦製造間接費勘定に振り替えることになります。

仕訳で書くと次のようになります。

(支払利息) xxx / (現金) xxx

(製造間接経費) xxx (支払利息) xxx

銀行に支払った利息は、製造製品の売上時に売上原価(を構成する一項目)として費用計上されることになります。

この場合、損益計算書に支払利息勘定(営業外費用)は計上されません。

原価計算上、このような会計処理方法を行う理由は、費用(利息の支払い)と収益(製造製品の売上)とを対応させるためです。

また、記事の最後の部分も興味深いなと思ったのですが、最後の部分には、

>建設会社も対応を始めた。

>銀行が金利を下げないため、建設会社は資本市場からの調達を試み始めている。

>銀行からの借り入れの金利よりも、資本市場での調達のほうが金利が有利になるケースが多いためだ。

と書かれています。

確かに、実務上は「銀行借り入れの金利>資本市場からの調達金利」となることはあると思います。

例えば、実務上の抵当権の設定のことを考えれば、

現実には銀行だけがお金を貸す(実務上の手続きが面倒で市場の誰も資金を貸さない)、ということはあるわけです。

しかし、理論上は、銀行借入よりも資本市場から資金を調達した方が有利だなどということは起こりません。

なぜなら、もしそのようなことが可能なら、建設会社は既に資本市場から資金を調達しているはずだからです。

理論上は、「銀行借り入れの金利=資本市場からの調達金利」となるように、銀行も市場(引き受け手)も動く、

ということになります(理論上、完全競争状態ならばそうなる(最も低い利率に収束する)はずです)。

借入先を市場で公募する、という場面を思い浮かべてみると、借り手は最も低い金利でお金を借り入れることができる、

ということがイメージできるのではないでしょうか。

金のフリマ出品に禁止 メルカリ、見つけ次第削除

衣類など個人間取引の「フリマアプリ」を手掛けるメルカリ(東京・港)は、

現在流通する紙幣をフリマアプリで出品する行為を禁止した。

カード会社が禁止するカードのショッピング枠で現金を購入するといったトラブルにつながる恐れがあるため。

出品された現金は見つけ次第、運営者が削除するという。

カード会社はショッピング枠とキャッシング枠の融通を通常は禁止している。メルカリでの購入はショッピング枠を使う。

メルカリで現金を購入すれば、キャッシング枠を使い切った人でも現金を入手できる事態が予想されたため、

今回の措置に踏み切った。

同社は従来貨幣の出品を禁止していたが、流通数が少ない2千円札や製造過程で誤りがあった貨幣などを売買したい

という声を受け、2月に規約を変更していた。

ネット上などで問題があるのではないかという指摘があり、改めて対策を強化する。

(日本経済新聞 2017/4/24

20:17)

ttp://www.nikkei.com/article/DGXLASDZ24I8V_U7A420C1TI5000/

現金出品を禁止に 1万円札など額面以上で出品

スマホを使って不要品の売り買いができるフリーマーケットアプリ「メルカリ」を運営する

「株式会社メルカリ」(本社・東京都港区)は22日、1万円札など現在発行されている紙幣や貨幣の出品を禁止した。

現金を額面以上の価格で出品するケースが相次いでいることを利用者などから指摘されたため。

メルカリ広報は毎日新聞に対し「広義のマネーロンダリングにつながる恐れもある。

現在24時間体制で監視し、出品されたら削除している」と説明している。

これまでの出品例としては、現金2万円が2万7000円(送料込み)、現金1万円が1万3500円(着払い)など。

メルカリ広報によると今月下旬、「メルカリ上で現金が出品されている」

「落札金額をクレジットカードで決済することで、カード利用枠の現金化に利用されているのでは」などの指摘が

ツイッター上で拡散され、それまで数件だった現金の出品例が急増したという。

模倣する利用者が増えたと見られるが、メルカリは具体的な出品額は「非公表」(広報)としている。

メルカリは出品者個人が価格を決める方式で、2013年にサービスを開始。現在は米国や英国にも展開する。

2000円札や穴の位置がずれた5円玉など、希少価値の高い現在のお金を出品したいというユーザーの声に応え、

現行の硬貨や紙幣の出品を2月中旬に認めたばかりだった。

(毎日新聞 2017年4月24日

21時40分(最終更新 4月24日

22時31分))

ttps://mainichi.jp/articles/20170425/k00/00m/040/092000c

1万円札4枚が「4万7300円」で売買 メルカリ、現金「出品」を禁止に

(J-CASTニュース 2017/4/24

19:43)

ttps://www.j-cast.com/2017/04/24296375.html

どういうことなのだろうな、と思っていたのですが、J-CASTニュースには、

>ネット上では、現金出品の理由については、

>クレジットカードのショッピング枠を現金化したい人を狙っているのではないかとの憶測が出ている。

と書かれていまして、それならば理論的にはあり得るな、と思いました。

落札した現金の額面(4万円)と落札価格(4万7300円)との差額は、「利息」と考えれば説明は付く、と思いました。

クレジットカードによるキャッシング(短期の借入)を代替的な手段で実現した、と見なすことができると思いました。

落札者(買い手)の落札時(クレジットカードによる代金支払時)の仕訳は次のようになると思います。

(現金) 4万円 / (未払金) 4万7300円

(支払利息) 7300円

そして、クレジットカードの決済日(利用月の翌月の下旬など)の仕訳は次のようになると思います。

(未払金) 4万7300円 / (普通預金) 4万7300円

落札時(クレジットカードによる代金支払時)の「支払利息」を、税法上損金の額として算入することが認められるかどうか

については分かりません。

現金と現金の交換に過ぎないのではないか、と見なせば、差額は支払利息(損金)ではなく、ただの寄附金(損金ではない)、

という捉え方になるでしょう。

逆に、あくまでクレジットカードによる決済なのであるから、キャッシングと同じ類型の取引である、と見なすならば、

差額は支払利息(損金)である、という捉え方になるでしょう。

後者の捉え方の場合、「利息を前払いする場合の借入金の処理」に概念的には近いのではないだろうか、と思い、

会計処理の教科書から解説部分をスキャンして、今日のコメントの最初に紹介したわけです。

コマーシャルペーパーの発行時の仕訳

(普通預金) 4万円 /

(コマーシャルペーパー) 4万7300円

(支払利息) 7300円

(前払利息) 7300円 (支払利息) 7300円

コマーシャルペーパーの償還時の仕訳

(コマーシャルペーパー) 4万7300円 / (普通預金) 4万7300円

(支払利息) 7300円

(前払利息) 7300円

「コマーシャルペーパーの発行時」に「前払利息」勘定を直接に計上してもよい(少なくとも結果は同じになる)のですが、

「前払利息」勘定はあくまで経過勘定項目なので、支払利息勘定からしか振り替えれない、と思いました。

それで一旦支払利息勘定で処理した後、すぐに「前払利息」勘定に振り替える、という処理を行いました。

仕訳上、「前払利息」勘定の相手方勘定科目は支払利息勘定のみ、と考えるべきだと思いました。

「費用の計上は、収益の計上と対応させる必要がある。」という点を改めて強調したいと思います。

その意味において、支払利息に前払いという考え方は理論上(企業会計上そして税法上)はないのです。

{kind=link}

{kind=link}