2017年4月22日(土)

2017年4月22日(土)日本経済新聞

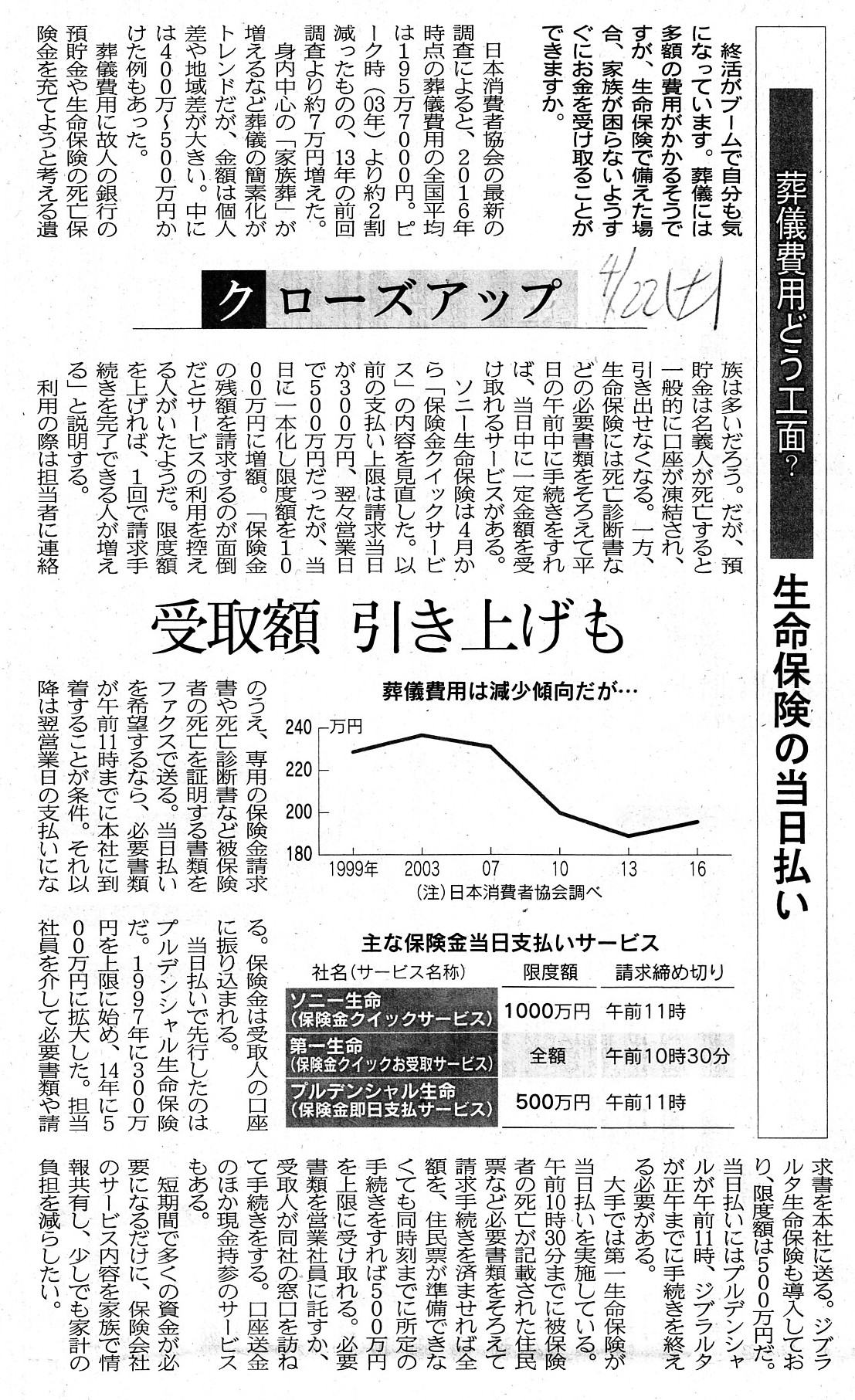

葬儀費用どう工面? 生命保険の当日払い 受取額 引き上げも

(記事)

【コメント】

葬儀費用を受け取ることができる生命保険については詳しくは分からないのですが、

記事を読んでいて、意味がよく分からない点がありましたので、その点についてのみ一言コメントします。

保険金には支払い上限があるとのことですが、記事には、

>保険金の残額を請求するのが面倒だとサービスの利用を控える人がいたようだ。

>限度額を上げれば、1回で請求手続きを完了できる人が増える

と書かれています。

保険金の請求を複数回行うことがあるのだろうか、と思いました。

そして、保険金を複数回受け取るということがあるのだろうか、と思いました。

ただ、記事をよく読んでみますと、受け取ることができる保険金の総額は予め決まっているようなのですが、

請求を行った当日に受け取ることができる金額には、保険会社により上限が設けられている、

ということのようです。

保険会社は十分な審査を行った上で保険金を支払いたいと思っているのでしょうから、

請求があった当日中に支払う保険金額には制限を設けたい、ということなのでしょう。

それはそれで意味は分かるように思いました。

「葬儀費用 生命保険」というキーワードで検索してみますと、様々な解説記事がヒットするのですが、

当日中の支払いに応じることはリスクがあるということなのだろうと思います。

ただ、遺族は「葬儀費用」に充当するために保険金を受け取りたいわけです。

そして、遺族が葬儀を執り行うために必要な金額が受け取れるように、被保険者は保険に加入するわけです。

「葬儀費用」に分割という概念はないのではないかと思います。

実際には、葬儀場運営会社が葬儀費用の分割払いに応じたり後払いに応じたりするので問題は生じないのでしょうが、

請求を行っても当日中には葬儀費用総額の一部しか受け取れない、というのはおかしな気がします。

それから、保険の契約形態により、保険金受取人には、相続税か所得税か贈与税のいずれかが課税されることになるようです。

少なくとも、保険金受取人には何らの税も課されないということはないようです。

そうしますと、保険契約時には、葬儀費用と税率から逆算して受け取ることができる保険金を決定しなければならない、

ということになると思いました。

他の言い方をすれば、税引後の保険金額=必要な葬儀費用、という関係になるように、

保険契約を締結しなければならないと思いました。

葬儀費用に関する生命保険というのは、親が子のために入ることがほとんどかと思います。

死亡を原因として親が特定の人(長男など)に特定の金額(葬儀費用)を渡したいのなら、

その旨執行されるよう遺言書を作成しておくか、もしくは、単に生前贈与を行うのもよいのではないかと思いました。

{kind=link}