2017年4月13日(木)

2017年4月11日(火)日本経済新聞

東芝決算 ぎりぎりの調整 きょう期限 監査法人と対立続く

Q&A 3度目の延期

許される?

金融庁承認なら制限なし 上場維持にはなお課題

(記事)

2017年4月12日(水)日本経済新聞

東芝、適正意見なく決算 16年4~12月 債務超過2256億円 延期回避も信頼低下必至

(記事)

2017年4月12日(水)日本経済新聞

東芝再建 視界開けず 上場廃止回避

壁多く 適正意見なし 本決算は通らず 監査法人の変更示唆

1兆円融資 綱渡り 銀行団、足並みに乱れも

メモリー売却 なお前途多難

(記事)

2017年4月12日(水)日本経済新聞

東芝社長ら一問一答 決算「自信ある数字」 信用不安の払拭を優先

(記事)

2017年4月12日(水)日本経済新聞 社説

東芝の迷走が示すグループ統治の重み

(記事)

2017年4月11日

株式会社東芝

四半期レビュー報告書の結論不表明に関するお知らせ

ttp://www.toshiba.co.jp/about/ir/jp/news/20170411_1.pdf

2017年4月11日

株式会社東芝

2016年度 第3四半期決算(連結) 第178期

(2017年3月期)第3四半期決算(9か月累計)

ttp://www.toshiba.co.jp/about/ir/jp/library/er/er2016/q3/ter2016q3.pdf

H29.04.11 17:04

株式会社 東芝

四半期報告書-第178期第3四半期(平成28年10月1日-平成28年12月31日)

(EDINET上と同じPDFファイル)

H29.04.11

17:05

株式会社東芝

確認書

(EDINET上と同じPDFファイル)

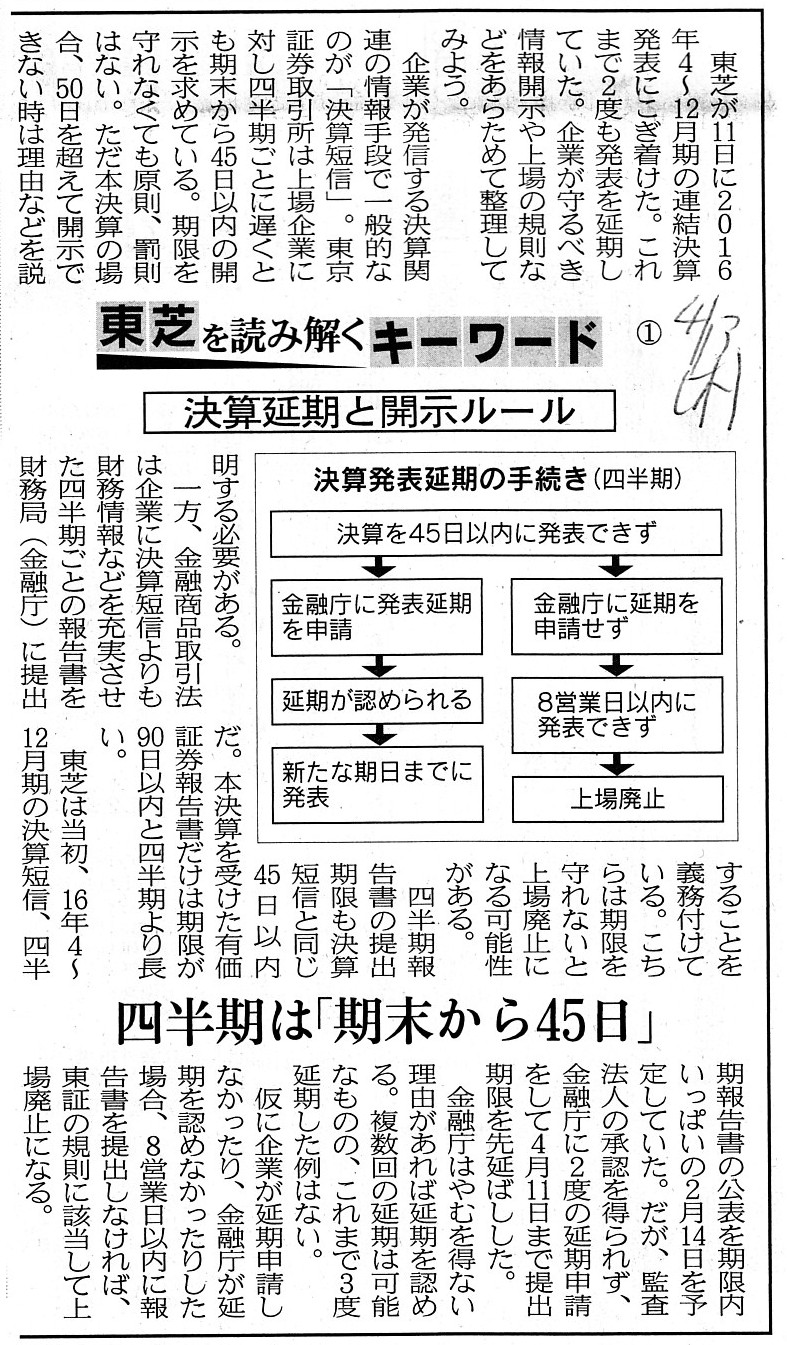

2017年4月13日(木)日本経済新聞

東芝を読み解く キーワード ① 決算延期と開示ルール

四半期は「期末から45日」

(記事)

2017年4月13日(木)日本経済新聞

春秋

(記事)

有価証券上場規程(東京証券取引所)(公表日:平成29年2月10日、施行日:平成29年3月31日)

ttp://jpx-gr.info/rule/tosho_regu_201305070007001.html

有価証券上場規程施行規則(東京証券取引所)(公表日:平成27年9月11日、施行日:平成27年10月13日)

ttp://jpx-gr.info/rule/tosho_regu_201305070041001.html

【コメント】

株式会社東芝が当初の予定日(2017年2月14日)から2ヶ月近くも遅れて、2017年4月11日に四半期報告書を金融庁に提出しました。

株式会社東芝は、2017年3月期第3四半期の決算短信も同時に(2017年4月11日に)開示・公表しているわけですが、

上場廃止と関連のある開示書類は、決算短信ではなく、四半期報告書になります。

「上場企業が決算を公表する」という場合は、一般的には「決算短信の開示」を意味することが多いわけですが、

渦中の株式会社東芝の場合は主に上場廃止になるか否かが論点になっているかと思いますので、

株式会社東芝にとっては、「四半期報告書の提出」が実は一番クリティカル(決定的な)なことだったのです。

決算短信は、全く行わなくてよい任意開示とまでは言わないものの(上場規則に定めがあることはある)、

上場廃止との関連で言えば、実は結局任意開示に近いものだと言っていいと思います。

決算短信の開示に会計監査人の監査は不要なのですから、経営者が自分が作成した財務諸表に自信があるのなら、

たとえ会計監査人(監査法人)からその財務諸表は全く正しくないと言われようとも、決算短信を開示することは全く自由なのです。

株式会社東芝としては、会計監査人(監査法人)の意見とは全く無関係に、

当初の予定日である2017年2月14日に決算短信を開示しても実は全く差し支えなかったのです。

極論すれば、決算短信に虚偽記載があっても上場廃止にはなりません(経営者や会社にも何らの罰則もない)。

個人的には、株式会社東芝は決算短信だけを先に開示してもよかったのではないかと思います。

一般的な意味での「決算の発表」としてはそれで事足りたのではないかと思います。

極端なことを言えば、決算短信記載の財務諸表と四半期報告書記載の財務諸表は、異なったままでも規則上は問題はないのです。

双方の財務諸表は同じでなければならないというルールもありません。

では決算短信や決算短信記載の財務諸表とは何なのか、と思われるかもしれませんが、

少なくとも金融商品取引法上は、「四半期報告書記載の財務諸表が正しい財務諸表だ。」という考え方になります。

そして、その「四半期報告書記載の財務諸表」が正しいか否かが上場廃止か否かを決めるのです。

端的に言えば、決算短信は上場規則に基づくものですが、決算短信は上場廃止とは関係がないのです。

金融商品取引法に基づく四半期報告書が上場廃止と関係があるのです。

悪く言えば、2つの「決算の発表」は悪い意味での二重構造(上場規則と金融商品取引法の極端に言えば乖離)になっているのですが、

決算短信は速報性に最重点を置いた参考情報として捉えるべきなのだと思います。

それで、先ほど、株式会社東芝は決算短信だけを先に開示してもよかったのではないかと書きましたが、

決算短信だけを先に開示しても上場廃止の回避には全くならないのです。

上場廃止の回避のためには、「四半期報告書の提出」が最もそして唯一クリティカル(決定的な)になります。

それで、株式会社東芝は2017年4月11日に四半期報告書を金融庁に提出した(そして一般的にそのことを決算の発表と呼んでいる)

わけですが、その四半期報告書に「無限定適正意見」が付いていないことが現在問題(上場廃止か否か)となっているわけです

(決算短信のことはここでは全く論点にならない)。

そこで、改めて上場規則について整理してみました。

まず、上場規則の該当する条文を引用して考えてみたいと思います。

「有価証券上場規程」の第601条に上場内国会社の上場廃止基準が定められています。

そこには、”本則市場の上場内国株券等が次の各号のいずれかに該当する場合には、その上場を廃止するものとする。”として、

「不適正意見等」の場合に関しても以下のように定められています。

第601条(上場内国会社の上場廃止基準)

(11) 虚偽記載又は不適正意見等

第501条第1項第2号に該当する場合であって、

直ちに上場を廃止しなければ市場の秩序を維持することが困難であることが明らかであると当取引所が認めるとき

そして、第501条第1項第2号は次のようになっています。

第501条第1項第2号(特設注意市場銘柄の指定及び指定解除)

上場会社の財務諸表等に添付される監査報告書又は四半期財務諸表等に添付される四半期レビュー報告書において、

公認会計士等によって、監査報告書については「不適正意見」又は「意見の表明をしない」旨が、

四半期レビュー報告書については「否定的結論」又は「結論の表明をしない」旨

(特定事業会社の場合にあっては、「中間財務諸表等が有用な情報を表示していない意見」又は「意見の表明をしない」旨を含む。)

が記載された場合。

ただし、「意見の表明をしない」旨又は「結論の表明をしない」旨が記載された場合であって、

当該記載が天災地変等、上場会社の責めに帰すべからざる事由によるものであるときを除く。

「有価証券上場規程」の第601条には、”この場合における当該各号の取扱いは施行規則で定める。”と書かれていますので、

より詳細には施行規則に定めがあるのだろうと思いました。

それで、「有価証券上場規程施行規則」を見てみたのですが、

「有価証券上場規程施行規則」の第601条を上から順番に読んでいったのですが、

「(11) 虚偽記載又は不適正意見等」の取扱いが施行規則に定められていないようなのです。

規程第601条第1項の各号の取扱いについては定めがありますが、第11号の取扱いだけきれいに抜けているのです。

第10号の定めの次は第12号になっています。

一言で言えば、施行規則に「規程第601条第1項第11号に規定する施行規則で定める場合」の定めがないのです。

ですので、結局、「不適正意見等」の場合に関しては、上場規則上そして施行規則上、

上記に引用した条文(2箇所)が全てと解釈していいのだろうと思います。

そうしますと、引用しました第601条と第501条第1項第2号を踏まえますと、簡単に言えば、

四半期報告書に「結論の表明をしない」旨が記載された場合は上場廃止になる、という解釈になると思います。

ですので、このたびの株式会社東芝の事例に即して言えば、

「株式会社東芝は四半期報告書を提出していないことと同じ。」ということになるわけです。

なぜならば、上場廃止回避という文脈においては、金融庁が求めているのは、

「無限定適正意見が付された四半期報告書を提出すること」だからです。

ですので、「株式会社東芝は四半期報告書を提出していないことと同じ。」ですので、

株式会社東芝は8営業日以内に上場廃止になる、ということになります。

具体的には、株式会社東芝は2017年4月21日までに上場廃止になります。

四半期報告書はただ提出すればよいというものではなく、

必ず「無限定適正意見が付された四半期報告書」を提出しなければならないのです。

「無限定適正意見が付されていない四半期報告書」を提出してもよいのなら、始めから監査法人はいらないわけです。

四半期報告書に無限定適正意見をつけてもらうために、監査法人の監査を受けるのです。

金融庁やEDINETに提出自体はできるではないか、というのは完全な屁理屈(上場規則を全く満たしていない)であるわけです。

上場規則を条文通り解釈するならば、株式会社東芝は2017年4月21日までに上場廃止になります。

上場廃止を回避したい場合は、株式会社東芝は今すぐにでも「無限定適正意見が付されている四半期報告書」を

提出しなければならないのです。

紹介している記事を読みますと、株式会社東芝はかろうじて上場廃止を回避した、という論調になっていますが、

実は全く違うのです。

記事には、2017年3月期の本決算が次の焦点となっている、といったことが書かれていますが、

実は2017年3月期第3四半期の問題(四半期報告書の提出)は全く解決していないのです。

「無限定適正意見が付されている四半期報告書」以外の報告書は、提出していないことと同じなのです。

一般的な意味合いでは、株式会社東芝は2017年3月期第3四半期の決算を発表したのですが、

金融商品取引法の文脈では、株式会社東芝は2017年3月期第3四半期の決算をまだ発表してはいないのです。

確かに、四半期決算の監査は簡易監査(レビュー)の意味合いが強いのですが、

上場規則の第501条第1項第2号に定められていますように、

四半期レビュー報告書についても「無限定適正意見」が付されていることが求められいます

(四半期レビュー報告書に「否定的結論」又は「結論の表明をしない」旨が記載されていないことが求められています)。

繰り返しますが、今のままですと株式会社東芝は2017年4月21日までに上場廃止になります。

少なくとも条文解釈上はそうなります。

ただ、東京証券取引所が、「直ちに上場を廃止しなくとも市場の秩序を維持することは困難ではない。」などと

条文を拡大解釈すれば、上場廃止を猶予する余地はないわけではないのかもしれません。

株式会社東芝が結局どうなるのかは分かりませんが、上場規則の条文を整理してこのたびの事例に当てはめて考えてみました。

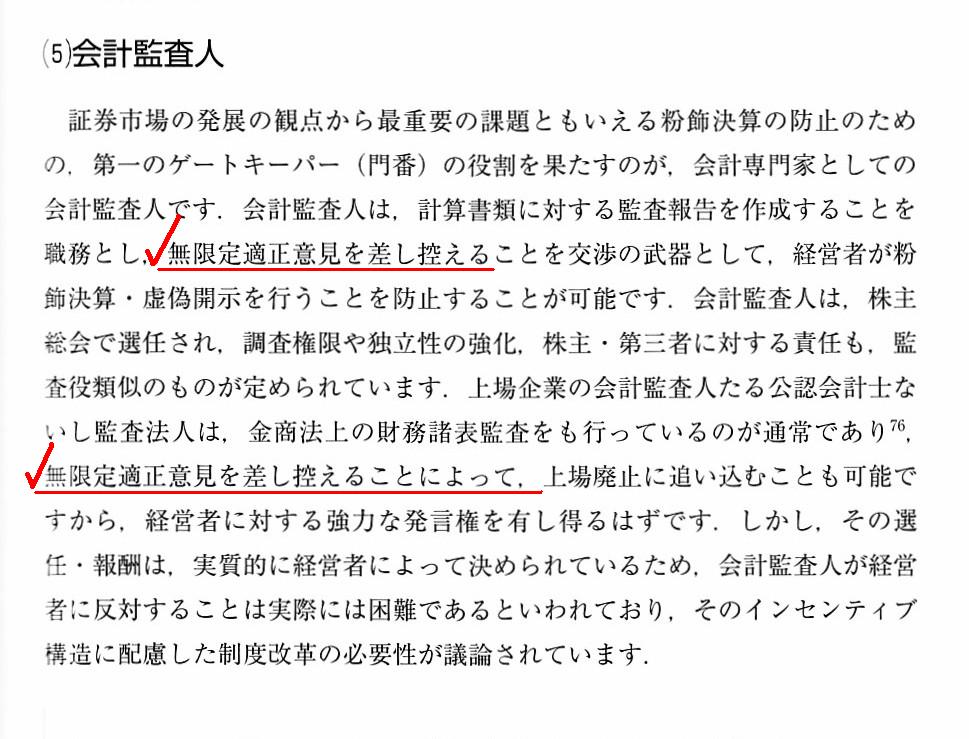

会計監査人は「無限定適正意見が付すことが職務だ。」ということを解説した記述を教科書からスキャンして今日は終わります。

「会計監査人」

A court has no limit of time to pass judgment.

裁判所には、判決を下すまでの期限はありません。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}