2017年4月11日(火)

2017年4月11日(火)日本経済新聞

日立建機、TOBが完了

(記事)

2017年4月10日

日立建機株式会社

豪州企業Bradken

Limitedの株式公開買付けの結果に関するお知らせ

ttps://www.hitachicm.com/global/wp-content/uploads/2017/04/170410_Bradken_jp.pdf

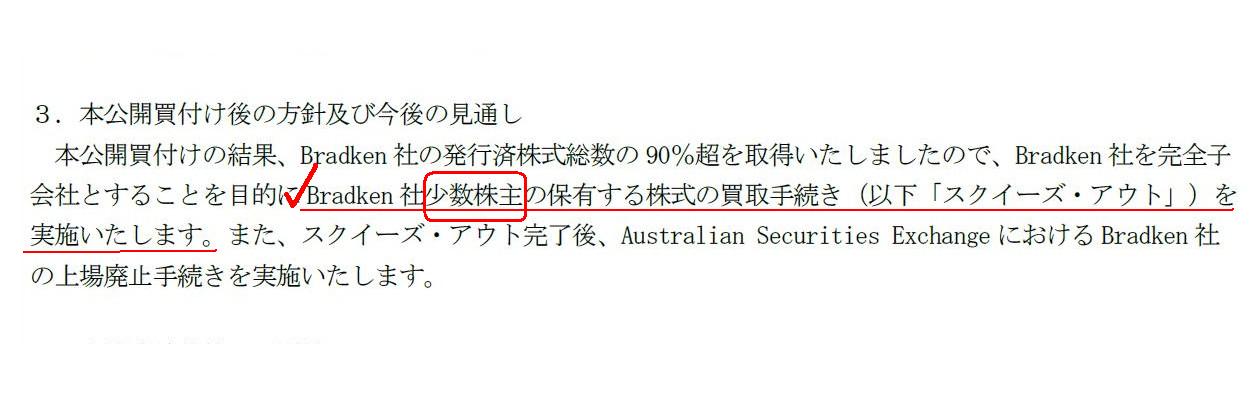

3. 本公開買付け後の方針及び今後の見通し

(1/1ページ)

【コメント】

昨年2016年11月1日に開始された、日立建機株式会社による豪州企業Bradken

Limited株式に対する公開買付が、

2017年4月7日に終了したようです。

途中で非常に多くの買付条件の変更が行われた公開買付でしたが、合計の買付期間は5ヶ月以上に及びました。

この公開買付に関しては、オーストラリアの証券法制を私なりに推論して、

「公開買付の条件である下限応募株数を30%超などに設定することはできないのでないか?」といった指摘をしたかと思います。

2017年4月10日に発表されたプレスリリースを見ますと、いつの間にか下限応募株数が「50%超」に再設定されています。

プレスリリースには、「本公開買付けの結果」として、92.8%の「応募」があった、と書かれています。

この点について、記事には、公開買付の終了日である2017年4月7日に発行済み株式の92.8%を「取得」した、と書かれています。

しかし、オーストラリアの証券法制を推論して考えてみますと、日立建機株式会社はまだ株式を取得してはいないと思います。

オーストラリアの証券法制(オーストラリアの公開買付手続き)では、公開買付者が対象会社株式を取得するのは、

発行済みの全株式を同時に(すなわち、対象会社は一気に公開買付者の完全子会社となる)、だと思います。

つまり、応募株式だけを取得する、という考え方が、オーストラリアの公開買付手続きにはないと思います。

日本では、このような手続きの際、いわゆる二段階買収を行うわけですが、

オーストラリアでは二段階買収にならない(一段階目の取得手続きのみで完全子会社化が行われる)のだと思います。

ですので、オーストラリアではいわゆるスクイーズアウトという手続きは行われないのです。

他の言い方をすれば、オーストラリアの証券法制では、少数株主という概念自体がないのです。

いや正確に言えば、少数株主という概念自体がないというより、支配株主という概念自体がない、と言うべきかもしれません。

いずれにせよ、上場企業に支配株主が誕生すること自体をオーストラリアの証券法制では認めていないので、

オーストラリアでは公開買付者が応募株式だけを買い付ける(応募株式だけを取得する)ということはできないのです。

オーストラリアにおける公開買付の成立条件の成就は、

株主総会における完全子会社化の手続きに関する議案への可決・承認と同じです。

端的に書けば、応募=賛成票、成立条件の成就=決議要件の充足、という関係にあるのです。

ですので、このたびの事例に関して言えば、公開買付自体は2017年4月7日に終了したわけですが、

公開買付の終了(2017年4月7日)後短期間のうちに、全株式の取得(買付)と上場廃止手続きが同時に実施されることになるのです。

オーストラリアにおける公開買付では、買付条件の1つである「下限応募株数」は、

公開買付者が設定可能な最低値は「50%超」である、と定められているのではないかと思います。

日本とは異なり、上場企業を完全子会社化するための買収手続きは、オーストラリアだけに「一度に」(シドニー)、

と冗談を書いて終わりたいと思います。

By reasoned deduction, what you call a squeeze-out is not done in

Australia.

理詰めの推論になりますが、オーストラリアではいわゆるスクイーズアウトは行われません。

{kind=link}