2017年4月3日(月)

日本公認会計士協会

倫理諸則

ttp://www.hp.jicpa.or.jp/ippan/about/reliability/ethics/index.html

倫理規則(最終改正 平成26年7月9日)

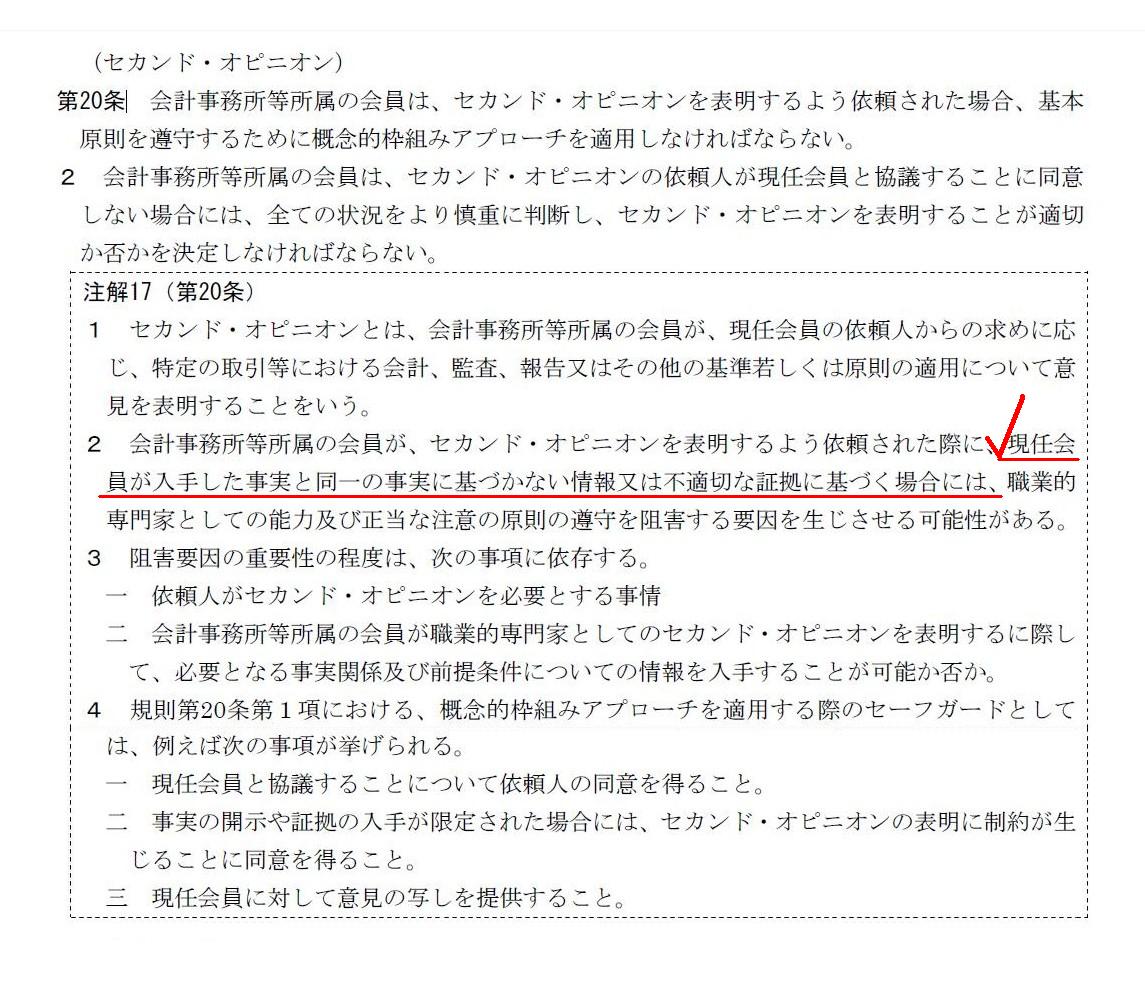

「第20条(セカンド・オピニオン)」

セカンドオピニオンに関する過去のコメント

2017年3月31日

http://citizen.nobody.jp/html/201703/20170331.html

>一般論になりますが、会社が監査に関するセカンド・オピニオンを受け取ることも、理論上は問題はないように思いました。

と書きました。

その理由は、理論上は誰が会計監査をしても全く同じ意見になるはずだからです。

この点については、例えば所得税の確定申告にセカンドオピニオンはない、という点を考えてみれば分かるのではないでしょうか。

これは、納税者は税理士に対しセカンドオピニオンを求めてはならないという意味では全くなく、

納税者が税理士に対しセカンドオピニオンを求めても、理論上は全く同じ意見になる(同一の課税所得になる等)、という意味です。

「セカンドオピニオン 監査法人」というキーワードで検索しますと、たくさんの専門的文献や解説記事がヒットするのですが、

日本公認会計士協会としては、監査法人が会社からのセカンドオピニオンの求めに応じることには否定的な立場を取っています。

日本公認会計士協会が策定している「倫理規則」にも、セカンドオピニオンについて規定があり、そこで遠まわしに否定しています。

その規定(第20条)の中に「注解17」が記載されており、その第二番目に次のように回りくどい注意書きが書かれています。

>2

会計事務所等所属の会員が、セカンド・オピニオンを表明するよう依頼された際に、

>現任会員が入手した事実と同一の事実に基づかない情報又は不適切な証拠に基づく場合には、

>職業的専門家としての能力及び正当な注意の原則の遵守を阻害する要因を生じさせる可能性がある。

この注解に関して端的に結論を言えば、理論上は、セカンド・オピニオンを表明するよう依頼された際、

現任会員が入手した事実と同一の事実に基づかないで監査を行うということ自体がない、ということになります。

なぜならば、もしそのようなことが起こり得るとすれば、そもそも「現任会員が入手した事実」は正しかったのか、

という問題にまで話が遡ってしまうからです。

つまり、そもそもファースト・オピニオンは間違っていたのではないか、という問題が生じてしまうわけです。

仮にファースト・オピニオンは間違っていたのだとすれば、むしろセカンド・オピニオンを正当な意見と考えるべきだ、

という話になるでしょう。

これはこれで会計監査の根本(誰が会計監査をしても同じ意見になるはずだという前提)が揺らぐことになるわけです。

注解には、セカンド・オピニオンを表明するよう依頼された際には現任会員と協議をするように書かれていますが、

実務上は、「現任会員が入手した事実」に関しても協議(入手した事実の突合せ)を行っていかなければなりません。

注解には、セカンド・オピニオンを表明した会員には、”現任会員に対して意見の写しを提供すること。”と定められていますが、

むしろ、「現任会員から『現任会員が入手した事実』の写し(一覧表、目録、情報の範囲)を提供してもらうこと。」を

実務上の対応策として「倫理規則」には定めるべきではないかと思います。

「どの情報に基づき意見を表明したのか」が異なると、当然のことながら意見(つまりは判断)が異なり得るわけです。

ですので、セカンド・オピニオンを表明するよう依頼された際には、現任会員が入手した事実とは異なる事実に基づき

監査が行われること自体を回避するよう、「倫理規則」に定めるべきだと思います。

現任会員が入手した事実とは異なる事実に基づき監査を行う場合は、そしてその結果意見が互いに異なってしまった場合は、

それは会員の能力の問題ではなく、ただ単に「各々が正しく判断した。」というだけのことなのです(どちらも正当な意見だと)。

しかし、それでは会計監査は成り立たないわけです。

他の言い方をすると、どの会計監査においても、「監査証拠」は同一でなければならない、ということになります。

「監査証拠」が異なると、当然のことながら、各会員が表明する意見も異なり得る、ということになるわけです。

同一の「監査証拠」に基づき同一の能力を持った公認会計士によって何回会計監査を行っても、必ず同一の意見になる、

これが会計監査の前提であるわけです。

セカンド・オピニオンを表明するよう依頼された際に、現任会員と協議を行うのなら、

「監査証拠」について協議を行うべきなのです。

そうでなければ同一の監査結果にならないからです。

注解17には、

>事実の開示や証拠の入手が限定された場合には、セカンド・オピニオンの表明に制約が生じる

と書かれていますが、そもそも事実の開示や証拠の入手が限定されることを前提に考えていること自体が間違いなのです。

セカンド・オピニオンの表明に際しては、ファースト・オピニオンの表明の際と同一の事実の開示と証拠の入手が

なされていなければならないのです。

真の公認会計士であるならば、表明した意見に異議を唱えられた場合は、

「どうぞ他の監査法人さんにも再監査を依頼なさって下さい。私共と同じ結果になりますよ。」

と胸を張って言うことができなければならないはずです。

ですので、日本公認会計士協会はどことなくセカンド・オピニオンの表明全般に関し否定的な見解を持っているのですが、

理論的には全く逆であろうと私は思います。

日本公認会計士協会としては、セカンド・オピニオンの表明を否定するのではなく、

「監査証拠」を同一にすることに注意を払うよう、「倫理規則」を定めるべきだと思います。

「監査証拠」が異なった場合(例えば、再監査の際に新会員が新たな監査証拠を入手した等)はまた別の問題が起こるのですが、

やはりその点に関しても、最初の監査の際に確実に必要な「監査証拠」を入手できる体制を整えることに力を注ぐべきでしょう。

ファースト・オピニオンの表明で会計監査が終了することもあるわけです。

その時、入手した「監査証拠」に不十分な点があったら、などと言い出すと会計監査が成り立たないわけです。

端的に結論を言えば、理論上は、「セカンド・オピニオンは必ずファースト・オピニオンと同一になる。」という意味において、

「セカンド・オピニオンはない。」のです(依頼主がセカンド・オピニオンを求めるのはもちろん全く自由(禁止ではない)です)。

In theory, the second opinion is quite the same as the first opinion.

理論上は、セカンドオピニオンはファーストオピニオンと全く同じになります。

In theory, each accounting audit presupposes that an accounting audit is done

on the basis of the same facts

and that every certified public accountant has

the same competence.

理論上は、どの会計監査においても、会計監査は同一の事実に基づき行われ、また、どの公認会計士も同一の能力を有している、

ということが前提になっています。

{kind=link}