2017年3月31日(金)

2017年2月27日(月)日本経済新聞

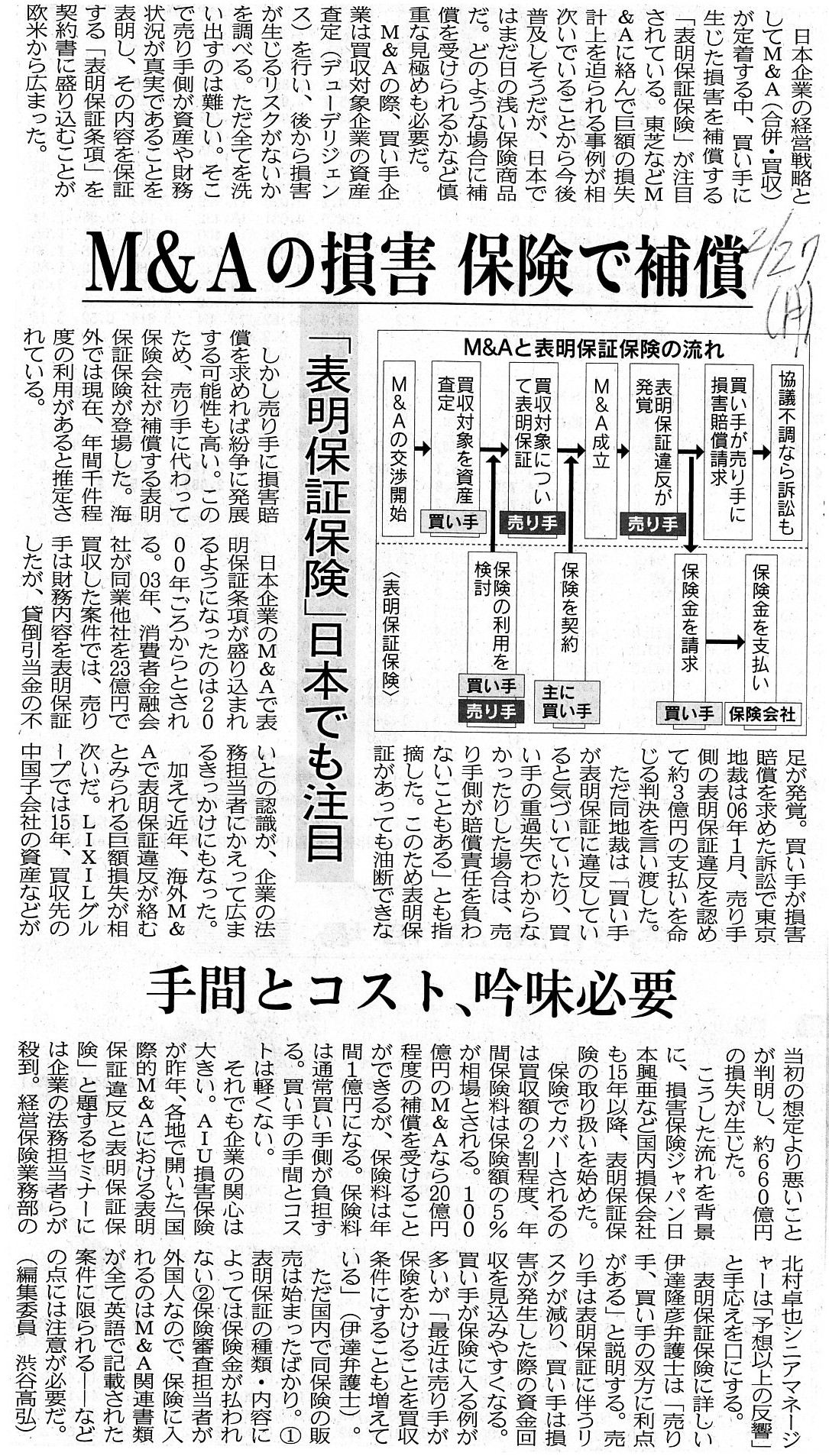

M&Aの損害 保険で補償 「表明保証保険」日本でも注目 手間とコスト、吟味必要

(記事)

日本公認会計士協会

監査役の方へ

更新日:2016年11月10日

ttp://www.hp.jicpa.or.jp/ippan/cpainfo/kansayaku/index.html

【コメント】

紹介している2017年2月27日(月)付けの日本経済新聞の記事は、M&Aの際に買い手が買収対象企業に対して行う資産査定

に関連する内容(資産査定の結果に関する保障)ですので、公認会計士がその保障には関与するのではないかと思います。

そこで、日本公認会計士協会のサイトから何か関連するページや資料などはないだろうかと検索してみたのですが、

会社の資産や財務状況に関する保証ですので、会社の監査役も意見表明と関係が出てくるであろうと思い、

上記の通り「監査役の方へ」というページを紹介しているところです。

このページは、「監査役等と監査人との連携」に関する解説になります。

記事の内容に戻りますと、M&Aの際、買い手は買い手で監査法人を雇い買収対象企業の資産査定を行うわけですが、

「表明保証保険」を引き受けるためには、保険会社も監査法人を雇い買収対象企業の資産査定を行う、ということになると思います。

そうでなければ、売り手が表明している資産や財務状況が真実かどうか分からないからです。

会社が監査法人を2社雇うことをセカンド・オピニオンと言いますが、

「表明保証保険」に関しては、買い手と保険会社がそれぞれ、計2社の監査法人を雇うことになると思います。

監査法人が同一のクライアントに監査業務と非監査業務を同時に提供することは禁じられていますが、

異なる人から雇われた2つの監査法人が同一のクライアントに対し監査を行うことは特段問題はないのでしょう。

一般論になりますが、会社が監査に関するセカンド・オピニオンを受け取ることも、理論上は問題はないように思いました。

一方の監査法人が適正意見を出し、他方の監査法人は適正意見を出さない、という場合のセカンド・オピニオンに関する問題は、

極めて実務的な問題に過ぎず、理論上は意見が分かれること自体がない、ということになるのではないかと思いました。

むしろ、意見が分かれてしまうと、どの監査法人を雇ったかで意見が異なることになってしまうわけですから、

それは「財務諸表が真実であるとはどういうことか」という会計監査の根源が揺らぐことを意味してしまうでしょう。

簡単に言えば、誰が会計監査をしても同じ意見になる、ということが会計監査では求められるはずなのです。

確かに、減損処理をするべき金額や貸倒引当金の繰入額については意見が分かれることは現実には起こり得るわけですが、

それはそもそもその問いに答えがないことが原因なのであって、会計に関する真実が複数あることとは本質的に異なるわけです。

会計に関する真実は、やはり1つしかないのではないかと思います。

そもそも答えがない問いに答えを出そうとするならば、当然公認会計士の数だけ真実があることになるでしょう。

しかし、答えがある問いに答えを出す場合は、公認会計士が何万人いようとも、真実は常に1つだけなのです。

例えば、正しい確定申告の内容が、税理士の数だけあるでしょうか。

会計に関する真実が公認会計士の数だけあるように思えるのは、

現代の企業会計がそもそも答えがない問いに答えを出さなければならないからだと思います。

そういったことを考えますと、記事にあります「表明保証保険」というのは、

理論的には成り立たないものなのかもしれないな、と思いました。

なぜなら、買い手が雇った監査法人の意見と保険会社が雇った監査法人の意見は同じだからです。

つまり、理論上は、表明保証違反自体が生じない、ということになると思います。

逆から言えば、「表明保証保険」が成り立つためには、

買い手が雇った監査法人の意見と保険会社が雇った監査法人の意見とが異なっていなければならない、

ということになると思います。

いや、仮に買い手が雇った監査法人の意見と保険会社が雇った監査法人の意見とが異なっていたら、

保険会社は保険を引き受けないとも考えられますが。

さらに言えば、買い手は監査法人を雇って真実を確認したはずなのに、その真実が間違っていたらその損害の補償を売り手に求める、

というのも何かおかしな気がします(それは買い手と監査法人の問題なのではないでしょうか)。

まだ頭を整理し切れていませんが、「表明保証保険」というのはそもそも論理的にもおかしなところがあるように思いました。

A financial auditor can assure that financial results of a company are

correct,

whereas he cannot assure that a transfer price of an object is

correct.

That is, he can assure the past, but he cannnot assure the

future.

In other words, he audits not commercial transactions but results of

them only.

To be frank, he expresses his opnion on financial statements of a

company,

but he doesn't express his opinion on what the financial statements

mean.

How much an object is has nothing to do with him because it is a matter

between a seller and a buyer.

会計監査人は、会社の業績が正確であることは保証できますが、ある目的物の譲渡価格が正確であることは保証できません。

つまり、会計監査人は、過去のことについて請け合うことができますが、将来ことについては請け合うことができないのです。

他の言い方をすれば、会計監査人は、商取引に関しては監査をせず、商取引の結果のみに関して監査を行うのです。

率直に言えば、会計監査人は、会社の財務諸表に関して意見を表明することはしますが、

それら財務諸表が何を意味するのかについては意見は表明しないのです。

目的物はいくらかは会計監査人には関係のないことなのです。

なぜなら、目的物はいくらかは売り手と買い手との間の問題だからです。

{kind=link}