2017年3月23日(木)

2017年3月22日

DMG森精機株式会社

第三者割当による自己株式の処分に関するお知らせ

ttps://www.dmgmori.co.jp/corporate/ir/ir_library/pdf/20170322_treasury.pdf

過去の関連コメント

2017年3月21日(火)

http://citizen.nobody.jp/html/201703/20170321.html

「第三者割当による自己株式の処分に関するお知らせ」

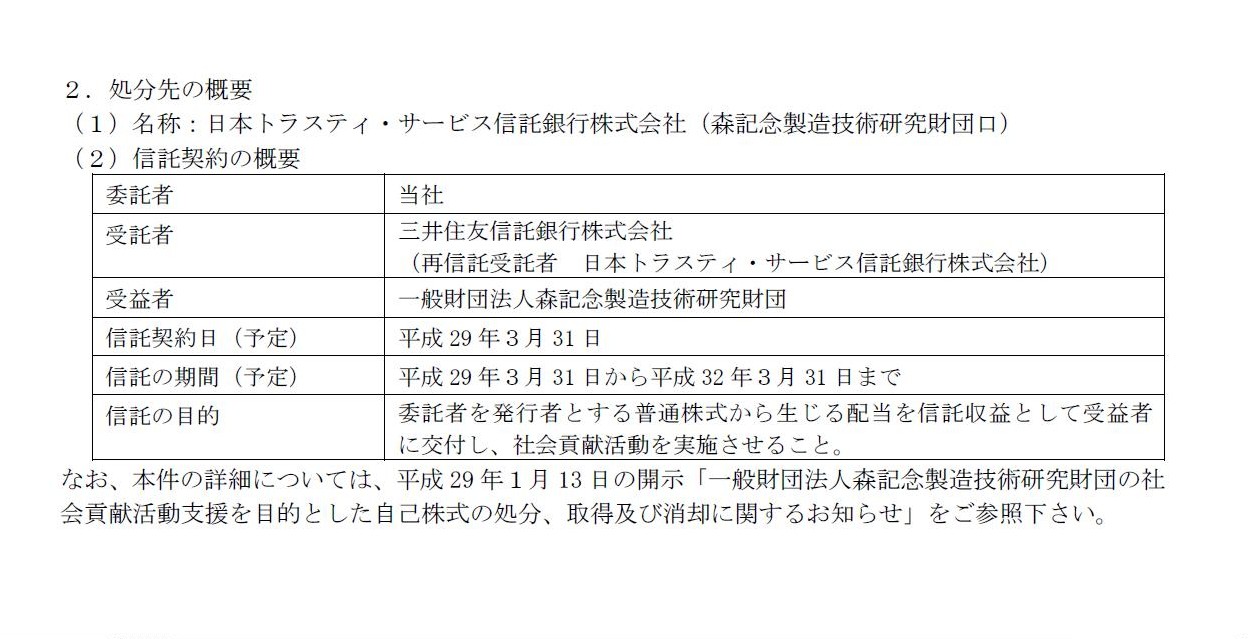

2. 処分先の概要

(1) 名称

(2) 信託契約の概要

(1/1ページ)

2017年3月21日(火)のコメントでは、「信託スキーム」(信託契約)の法人税法から見た問題点について書きました。

信託契約では、株主である受託者が、議決権は行使するものの、会社から受け取った配当は受益者へ支払う、

というスキームになっているのですが、法人税法上は株主である受託者に受取配当金(益金)が認識される、と書きました。

株式の所有者に①議決権と②配当を受け取る権利の2つが専属するわけです。

株式の所有者に専属しているこれら2つの権利を分離することは会社法制度上できないのです。

株主に帰属する権利を、分類上自益権と共益権とに分けて捉えることもできますが、

1株式について自益権者と共益権者とを分けることもできませんし、さらに、

1株式について剰余金の配当を受ける権利(自益権)と残余財産の分配を受ける権利(自益権)とを分離することもできません。

受託者が所有する普通株式から生じる配当を信託収益として受益者に交付する、ということ自体は

当事者間の任意の契約(信託契約)により行うことはできるのですが、

法人税法上は、信託契約までは考慮せず、その信託収益の交付は受託者に対するただの寄付金である、という見方になると思います。

信託契約における委託者と受託者と受益者は、法人税法上は意図した通りの取引が行えない、ということになると思います。

受託者が受取配当金に関する法人税を負担した上で受益者に信託収益を交付する、というのならできるとは思いますが。

会社法上も法人税法上も、自益権は受託者に帰属させ、共益権は信託銀行(受託者)に帰属させる、

ということはできないのです。

From a standpoint of both the Companies Act and the Corporation Tax Act,

a

"trust contract" is a "special agreement."

What law covers is not "special"

but "general" or "universal."

会社法の立場から見ても法人税法の立場から見ても、「信託契約」というのは「特約」なのです。

法がカバーするのは、「特別」ではなく、「一般」すなわち「例外なく当てはまる」なのです。

2017年3月23日

東洋ゴム工業株式会社

ハイブリッドファイナンス(劣後特約付ローン)による資金調達のお知らせ

ttp://www.toyo-rubber.co.jp/uploads/2017/03/230170323.pdf

2. 本劣後ローンの概要

(8) 劣後特約

(2/2ページ)

>本劣後ローンの債権者は、当社の清算手続、破産手続、会社更生手続、

>若しくは民事再生手続又は日本法によらないこれらに準ずる手続において、上位債務に劣後した支払請求権を有する

会社法も法人税法も、清算時における債務の弁済順位に関する特約は考慮しないのです。

その理由は、弁済順位に関する特約は会社(法人)と個々の債権者との間の契約であるのに対し、

清算時における債務の弁済は清算人と全ての債権者との間の取引だからです。

簡単に言えば、ある債権者は、清算時における債務の弁済順位に関して他の債権者と同意をしたりはしない、ということです。

他の言い方をすれば、ある債権者は他の債権者を(自分以外の債権者は誰なのかを)知らない、ということです。

概念的に言えば、清算手続きにより全ての債権者は平等になる、ということです。

全ての債権者にあるのは、各自の債権の金額だけなのです(すなわち、金額以外は除外されるということです)。

A receivable is cash.

債権というのは、現金なのです。

それから、2017年3月21日(火)のコメントでは、DMG森精機株式会社を題材に、

添付書類も含めた「株主総会招集通知の範囲」(どれだけの判断材料を会社は株主に送付するべきか)について書きました。

東洋ゴム工業株式会社のサイトには、定時株主総会の招集通知が載っていました↓。

2017年3月6日

東洋ゴム工業株式会社

第101回定時株主総会招集ご通知

ttp://v4.eir-parts.net/v4Contents/View.aspx?template=ir_material&sid=68453&code=5105

2017年3月6日

東洋ゴム工業株式会社

第101回定時株主総会招集ご通知に際しての法令および定款に基づくインターネット開示事項

ttp://v4.eir-parts.net/v4Contents/View.aspx?template=ir_material&sid=68454&code=5105

上記「インターネット開示事項」の表紙には、

>「連結計算書類の連結注記表」および「計算書類の個別注記表」につきましては、

>法令および定款第16条の規定に基づき、

>インターネット上の当社ウェブサイト(http://www.toyo-rubber.co.jp/)に掲載することにより、株主の皆さまに提供しております。

と注意書きが書かれています。

上記「インターネット開示事項」の内容は、「平成28年1月1日から平成28年12月31日まで」の

①連結計算書類の連結注記表と②計算書類の個別注記表の2つとなっています。

いわゆる財務諸表の注記表のみがインターネット(電子データの形)で開示されているわけです。

そして、株主総会招集通知の添付書類である連結計算書類及び計算書類には、注記表が一切記載されていない、という状態です。

文字通り、財務諸表の「注記表のみ」を財務諸表本体とは別にインターネット開示している、という開示方法になっています。

財務諸表本体があってこその注記表なのですから、これらを分離して報告・開示するというのは意味をなしていないと思います。

ところで、株主総会招集通知の日付は「平成29年3月8日」となっています。

自社ウェブサイトの何時に上記「第101回定時株主総会招集ご通知」と

「第101回定時株主総会招集ご通知に際しての法令および定款に基づくインターネット開示事項」をアップロード(開示)したのか

により実務上1日のズレが生じることはあり得る(23時59分や0時1分の開示であればどちらの日付が適切か、等)かもしれませんが、

基本的には、招集通知記載の日付=招集通知の送付日(=ポストへの投函日)=インターネット開示を行った日付(暦日そのまま)、

という状態にするべきであろうと思います。

郵便物の配達までの時間を考慮すれば、インターネット開示の方が閲覧するのに時間がかからないわけですが、

文書上の日付は統一するべきであると思います。

いずれにせよ、計算書類とその注記表をこのような形で分離して報告・開示してよいのなら、株主総会招集通知に関しては、

「株主総会招集通知は弊社ウェブサイトに開示していますのでご覧下さい。」と葉書一通送ればそれで済むな、と思いました。

{kind=link}

{kind=link}