2017年3月10日(金)

2017年3月10日(金)日本経済新聞

知財 過度な節税防止 海外移転後 高収益で再課税 財務省、18年度にも導入

(記事)

2017年3月10日(金)日本経済新聞

きょうのことば

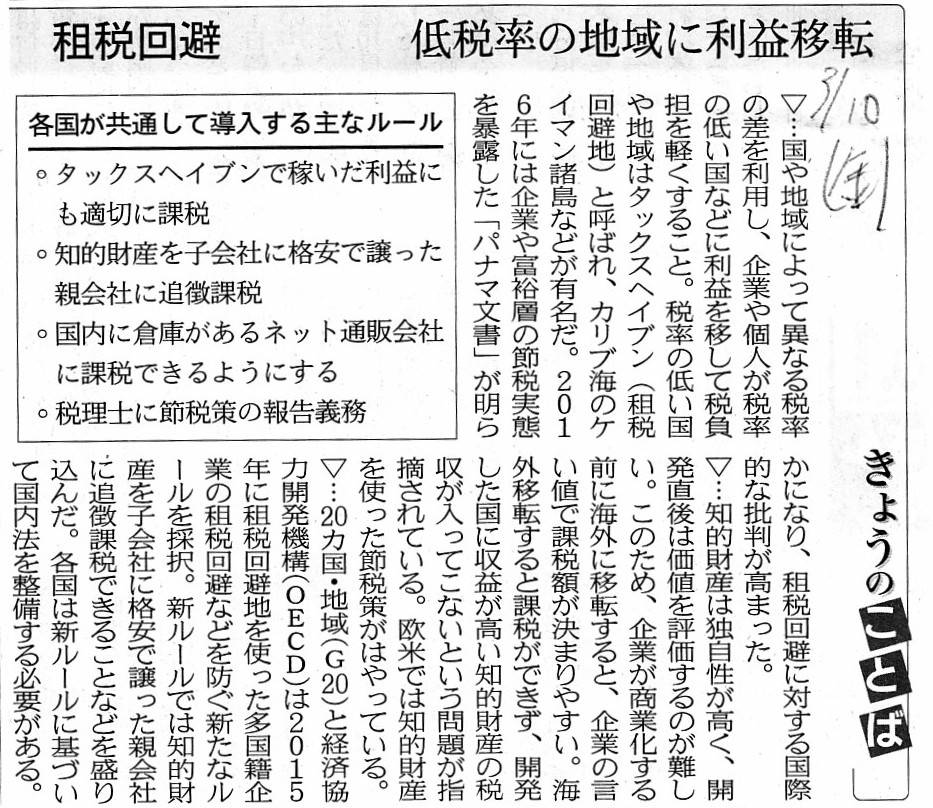

租税回避 低税率の地域に利益移転

(記事)

【コメント】

日本企業が所有する知的財産権を低税率国の子会社に譲渡する、ということが議論の前提になっていますが、

よく考えてみますと、日本企業が所有する知的財産権を海外へ譲渡するということ自体がないように思います。

なぜなら、知的財産権は国内でのみ保護されるものだからです。

このことは、知的財産権に関連する法律の効力が及ぶ地政学的範囲を考えれば分かるでしょう。

日本の知的財産権に関連する法律は、属地主義により、日本国内でしか効力を持たないものなのです。

他の言い方をすれば、日本において法的に保護されるある知的財産権が知的財産権がであるのは、あくまで日本国内でだけだ、

と言えるわけです。

知的財産権というのは、純粋に無形の財産(権)であり、その権利関係は法律のみに基づき形成されるものです。

有体物であれば、そのものに価値がある、と言える(特段、法律によってその有体物の価値が形成されるわけではない)わけですが、

有体物とは異なり、知的財産権には、価値を構成する法律が必要だ、と言えるわけです。

たとえ技術的には高度な技術を用いている仕組みだとしても、その仕組み自体を保護するためには法律が必要であるわけです。

どんなに高度な技術を用いた仕組みであっても、法律がなければそれは少なくとも知的財産権ではないわけです。

極めて高度な技術を用いているから誰にも真似できない仕組みなので特許の出願・登録はしないという場合、

その仕組みを自分で利用・活用することは自由ですが、その仕組み自体は知的財産権ではないわけです。

つまり、仮にその仕組みを真似する・真似できる人がその後現れても、それを法的に差し止めることはできないわけです。

仕組み自体は様々な技術・アイデアの組み合わせかもしれませんが、

知的財産権という権利はあくまで法律のみによって構成される(形作られる)わけです。

このことはすなわち、知的財産権という権利も属地主義だ、という言い方ができるでしょう。

有体物であれば、文字通り国境を越えることができるわけです。

なぜ有体物は国境を越えることができるのかと言えば、トートロジーかもしれませんが、文字通り有体物だからです。

有体物は国境を越えても、全く同じ有体物のままなのです。

有体物が国境を超えたら、有体物でなくなる・別の有体物になる・有体物が消滅するなどということはないわけです。

しかし、知的財産権というのは、権利としては法律が全てであるわけです。

技術やアイデア自体(これらは有体物ではありませんが)は確かに国境を越えるかもしれませんが、権利は国境を越えないのです。

権利は国境を越えない理由は、法律は国境を越えないからです。

有り体に言えば、知的財産権というのは当局に登録して初めて保護される権利になるわけです。

当局に登録しないならば、それは技術とアイデアの組み合わせというに過ぎないわけです。

そして、知的財産権の登録・保護は国単位・現地の法律単位であるわけです。

そうしますと、国境を越えた瞬間に知的財産権は知的財産権でなくなる、と言えるわけです。

すなわち、知的財産権を海外に譲渡するということは、概念的にない、と言わねばならないと思います。

現地においても、それら技術とアイデアの組み合わせを知的財産権として出願・登録することはできるとは思います。

しかし、それは知的財産権の譲渡とは全く異なるのではないでしょうか。

全く同じ技術とアイデアを用いた仕組みが、計2つ知的財産権として登録されている、という状態になるだけではないでしょうか。

有体物は、全く同じ有体物を2人の人が所有しているという状態はあり得ません。

しかし、知的財産権は、国が違うと、全く同じ知的財産権を2人の人が所有している、という状態があり得るのです。

その理由は、知的財産権は法律によって構成されるからです(この場合、知的財産権を構成する法律が計2つあるわけです)。

簡単に言えば、知的財産権は海外へ譲渡のしようがない、と言えると思います。

日本の親会社が海外子会社に現地で同種の知的財産権の出願・登録をさせた上で、自社は特許庁への知的財産権の登録を取り消す、

ということをすれば、あたかも知的財産権を海外に譲渡したかのような状態を間接的に作り出せるとは思います。

しかし、たとえ全く同じ技術とアイデアを用いた仕組みとは言え、その知的財産権の根拠法が異なるのもまた確かであるわけです。

日本ではその知的財産権の根拠法は「特許法」かもしれませんが、

海外ではその知的財産権の根拠法は"United

States patent

law"かもしれないわけです。

権利を構成している根拠法が異なる、というのは、たとえ概念的には権利の使用権者が変わったのだとしても、

もはやそれは法理的には「権利の移転」とは呼ばないのではないでしょうか。

「権利を移転する」とは、「権利を移転した人はもはやその権利を所有できない」という意味です。

国境を越えた知的財産権はどうでしょうか。

権利を移転した人は、引き続きその権利を所有できる(同一の権利者が特許庁に登録されたまま)のではないでしょうか。

日本国内において、株式会社甲が株式会社乙へ所有する知的財産権を譲渡する、ということはあり得ます。

その場合、権利譲渡に伴い、特許庁に登録されている知的財産権の権利者は、株式会社甲から株式会社乙へ書き換えられるわけです。

しかし、株式会社甲が海外子会社Aへ所有する知的財産権を”譲渡”しても、

権利譲渡後も、特許庁に登録されている知的財産権の権利者は、株式会社甲のままなのです。

海外の住所・氏名でも、知的財産権の権利者として特許庁に登録できるのでしょうか。

つまり、外国在住の外国人でも日本国内で日本法に基づいた知的財産権を所有できるのでしょうか。

もしできるのなら、権利を構成している根拠法が同じである以上、

知的財産権の海外への「権利の移転」は行える、ということになると思いますが。

そして、もしそうできるのなら、日本国内における知的財産権を海外子会社が所有しているということで、

日本国内におけるその知的財産権の使用料を使用許諾を受けた人から海外子会社が受け取る、ということが起こり得るわけです。

本来なら日本の親会社が受け取らなければならない知的財産権の使用料を、海外子会社が受け取る、ということで、

これは確かに租税回避と言えば租税回避なのだと思います。

これは確かに、海外への利益移転と言えば海外への利益移転だと思います。

しかし、以上の議論の流れから分かるように、この租税回避の根本原因は、

海外の住所・氏名でも知的財産権の権利者として特許庁に登録できる(権利者は外国人である)、ということなのだと思います。

ですので、日本国内で事業活動を行っているにも関わらず外国人が(自国の所得として)所得を得ている(得ることができる)、

ということが一連の租税回避の根本原因なのだと思います。

簡単に言えば、日本国内で事業活動を行い所得を得ることができるのは「日本の人」だけである、と考えなければならないわけです。

したがって、一連の租税回避の防止策としては、所得税法の改正や法人税法の改正や国際的な連携などを考えるのではなく、

人の事業活動そのものについて見直さなくてはならないわけです。

外国人が日本国内で事業活動を行い(自国の所得として)所得を得ることができる、という制度・社会にそもそもなっているわけです。

これはざるで水をすくうようなものであり、海外への利益移転を制度・社会が促進している、とすら言っていい状況であるわけです。

人が所得を得る前の段階で、対応を取っていかねばならないわけです。

これは所得税法や法人税法以前の話でしょう。

外国人は日本国内で事業活動を行うことはできない、というふうにしていかねばならないわけです。

それが根治と言えば根治であるわけです。

仮に、海外の住所・氏名でも、知的財産権の権利者として特許庁に登録できるのだとすると、

わざわざ特許庁は海外への利益移転を後押ししている、ということになります。

海外の発明家が自分が発明した技術とアイデアを日本の人に真似されたくないと思い、

日本の特許庁に自分の技術とアイデアを特許として出願・登録したいと考える、という場面は確かにあろうかと思います。

ただ、それは法理面から考えると、それはできない、という結論になると思います。

自分の特許は海外では保護されないのかと言えば、答えは「Yes.」なのだと思います。

法律というのは、本質的に、自国のため・国内のためにあるわけです。

知的財産権に関連する法律で言えば、自国の人の利益のため・国内における知的財産権の保護・活性化のためにあるわけです。

つまり、技術やアイデアは国境を越える(海外の知的財産権を真似できる)ことに、法理的には対応し切れないわけです。

この辺り、知的財産権に関する現実的な線引きは極めて難しい(海外の発明家の気持ちももちろん分かる)と思います。

ただ、海外への利益移転に関しては、日本国内で事業活動を行い所得を得ることができるのは「日本の人」だけである、

という考え方をまずはその防止策の起点に据えるべきなのです。

日本国内で事業活動を行い所得を得ることができるのは「日本の人」だけであれば、そもそも海外への利益移転は生じないのです。

税率が低い国の人が日本国内で事業活動を行い所得を得れば、日本で発生した利益が海外に移転するのは当たり前なのです。

法理的には、外国人は日本国内で権利・義務の主体に一切なれないわけです。

したがって、元来的には、日本国内で事業活動を行い所得を得ることができるのは当然に「日本の人」だけであるわけですが、

現在では様々な事業形態が考えられ、結果海外への利益移転につながっている、ということなのだと思います。

本来的には、課税は国単位・人単位であるわけですから、海外に所得が移転することなど観念できないわけなのですが、

「海外の人が国内で所得を得る」という状況を観念しますと、結果、「海外に所得が移転する」ことも観念できてしまうわけです。

海外への利益移転・租税回避を防止したいのならば、課税体制の議論以前に、

外国人による事業活動そのもののあり方を見直すようにするべきなのだと思います。

「日本国内で所得を得ることができるのは『日本の人』のみ。」、

こう考えるだけでそもそも海外への利益移転・租税回避は起きないのです。

Intellectual property on a tax evasion.

租税回避に関係する知的財産権

{kind=link}