2017年3月7日(火)

2016年11月1日

日立建機株式会社

豪州企業 Bradken Limited

の株式公開買付けの開始に関するお知らせ

ttps://www.hitachicm.com/global/wp-content/uploads/2015/06/20161101_Bradken-Limited-japan.pdf

(ウェブサイト上と同じPDFファイル)

2017年2月2日

日立建機株式会社

豪州企業 Bradken Limited

の株式公開買付けの買付期間延長のお知らせ

ttps://www.hitachicm.com/global/wp-content/uploads/2015/06/20170202_Bradken.pdf

(ウェブサイト上と同じPDFファイル)

2017年3月2日

日立建機株式会社

豪州企業 Bradken Limited

の株式公開買付けの買付期間延長のお知らせ

ttps://www.hitachicm.com/global/wp-content/uploads/2017/03/20170302_Bradkenj.pdf

(ウェブサイト上と同じPDFファイル)

2017年3月6日

日立建機株式会社

豪州企業 Bradken Limited

の株式公開買付けにかかる買付条件の変更のお知らせ

ttps://www.hitachicm.com/global/wp-content/uploads/2017/03/20170306_Bradkenj1.pdf

(ウェブサイト上と同じPDFファイル)

「豪州企業 Bradken

Limitedの株式の取得(子会社化)に向けた契約締結

及び株式公開買付けの開始予定に関するお知らせ」(2016年10月3日付け)

3.

本公開買付けの概要

(4)公開買付けに要する資金

(5)公開買付けの条件

4. 下限応募株式数

5. 本公開買付けによる当社保有の

Bradken 社株式数の異動

(2/3ページ)

「下限応募株式数」は「50%超」となっていますが、

日立建機株式会社は現在行っている公開買付のみを通じて対象者株式の「全て」を取得する計画となっています。

どちらも同じ「公開買付」とは言うものの、これは日本の公開買付とは全く異なる株式取得方法であるわけです。

オーストラリア法に基づく公開買付では、単に「買付予定数の上限」を設定できないということでは全くなく、

日本法に基づく公開買付とは完全に異なり、結局のところは、

公開買付が成立した場合は応募がなかった株式まで含めて全ての株式を取得しなければならない、

という規定になっているようなのです。

オーストラリア法に基づく公開買付では、

あくまで「応募株式を買い付ける」という日本法に基づく公開買付とは、全く異なる考え方をしているわけです。

オーストラリア法に基づく公開買付では、成立時には「応募株式以外も買い付ける」という株式取得方法を行うわけですが、

本日2017年3月7日(火)付けの日本経済新聞にはさらに驚くべきことが書かれていました。

日立建機株式会社が発表した関連するプレスリリースをキャプチャーします。

「豪州企業 Bradken Limited

の株式公開買付けにかかる買付条件の変更のお知らせ」(2017年3月6日付け)

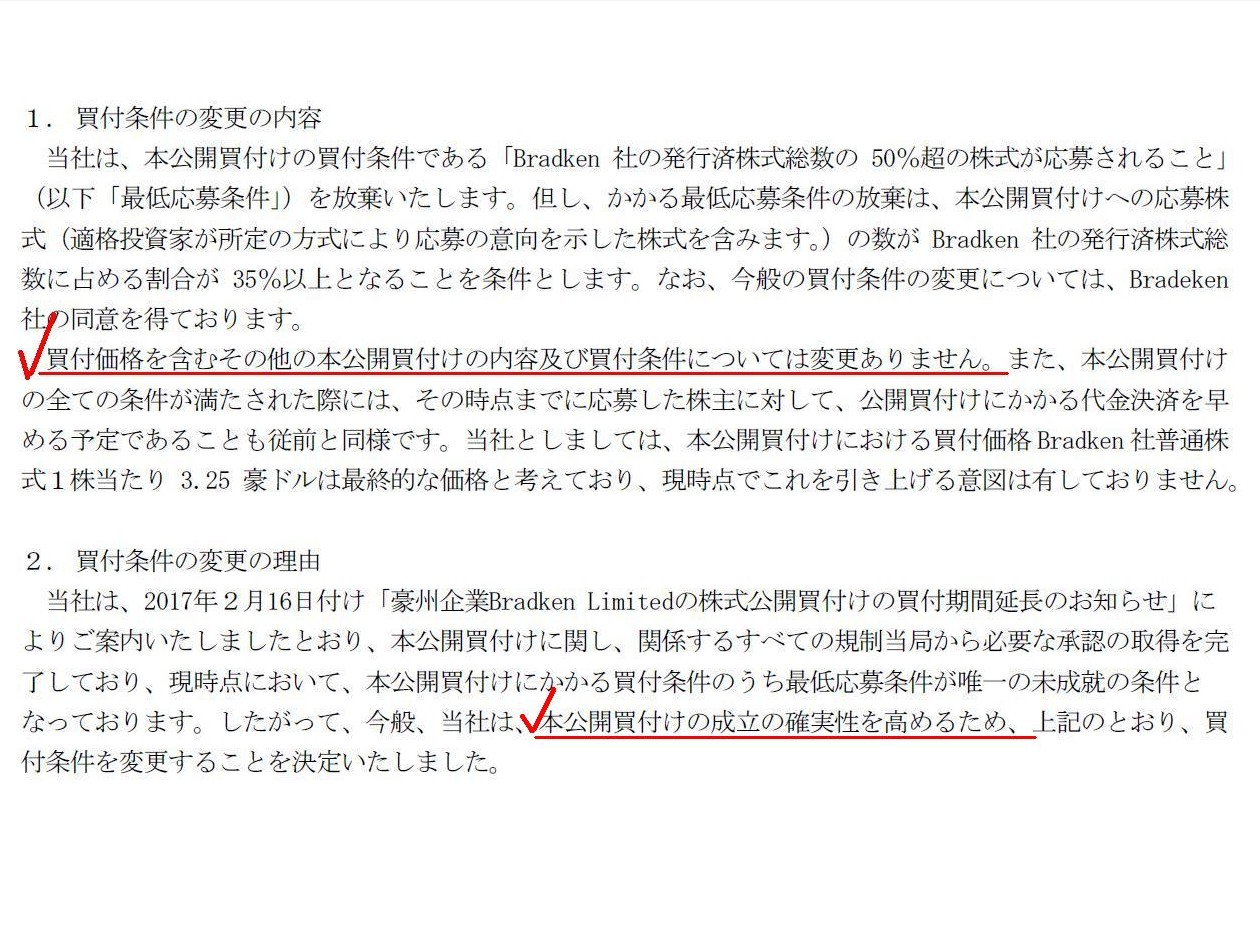

1.買付条件の変更の内容

2.買付条件の変更の理由

(1/1ページ)

今般の買付条件の変更の内容や理由について、プレスリリースには非常に難しく書かれていますが、

要するところ、「下限応募株式数」を50%超から35%以上に引き下げる、と日立建機株式会社は言っており、

その理由として、公開買付の成立の可能性を高めるため、と日立建機株式会社は言っているわけです。

そして、実は今日の論点でここが一番重要なところなのですが、

公開買付の条件である「『下限応募株式数』を50%超から35%に引き下げる」ということと関連し、プレスリリースには、

>買付価格を含むその他の本公開買付けの内容及び買付条件については変更ありません。

と書かれています。

つまり、日立建機株式会社は、公開買付の条件である「『下限応募株式数』を50%超から35%に引き下げ」た後も、

対象会社である

Bradken

社の発行済株式の「全て」を取得する計画を持っているわけです。

この点については、正確なところはオーストラリア法を調べないといけないところなのですが、プレスリリースの記述を読む限り、

私の理解が正しいなら、日立建機株式会社は、公開買付の条件を今般変更した後も、

依然として対象会社である

Bradken

社の発行済株式の「全て」を取得する計画を持ったまま(ここは変更なし)である、

ということになるわけです。

そうしますと、端的に言って、「公開買付に35%の応募があれば公開買付者は対象者を完全子会社化できる。」ということになります。

以前は、「公開買付に50%超の応募があれば公開買付者は対象者を完全子会社化します。」と言っていたのに、

変更後は、「公開買付に35%の応募があれば公開買付者は対象者を完全子会社化します。」と言っているわけです。

これは考えていますと全くおかしな話ではないでしょうか。

「50%超の応募」という条件であればともかく、「65%」もの株主が公開買付者による株式取得に反対であるにも関わらず、

その反対を押し切って公開買付者は株式の取得を行うことができるのですから。

これは株主軽視、投資家軽視もいいところではないでしょうか。

Though the "lower limit" is " more than 50 percent,"

the bidder is

scheduled to acquire "all" of the shares issued automatically if the acceptance

is enough.

「下限応募株式数」は「50%超」となっていますが、

応募数が十分だった時は公開買付者は発行済株式の「全て」を自動的に取得することになっています。

If my understanding is correct, this change of the term means

that the

bidder makes light of the will of the shareholders.

私の理解が正しければ、今般の買付条件の変更は、公開買付者は株主の意思を軽く見ている、ということを意味しています。

{kind=link}

{kind=link}