2017年2月28日(火)

2017年2月28日(火)日本経済新聞

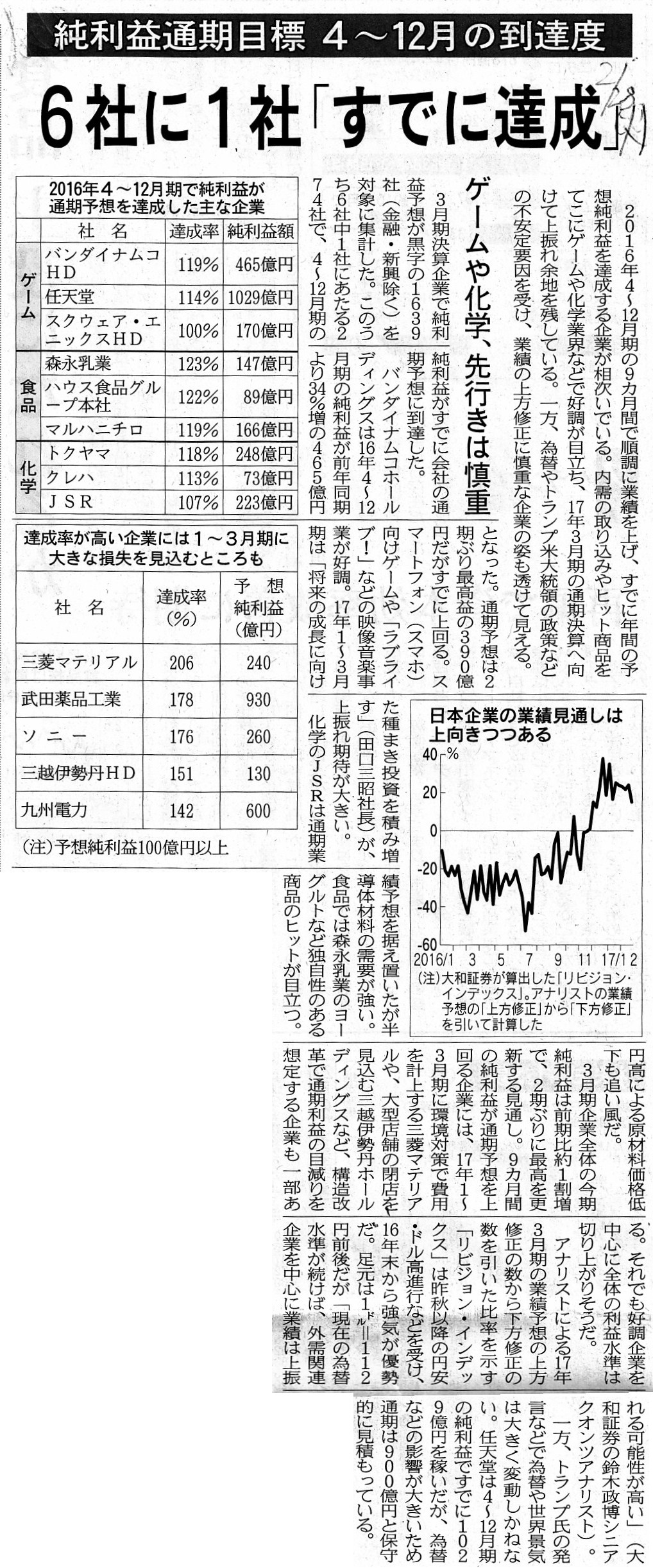

純利益通期目標 4〜12月の到達度 6社に1社「すでに達成」 ゲームや化学、先行きは慎重

(記事)

【コメント】

この記事は、通期(1年間)の決算と四半期(3ヶ月間)の決算との関係、といった論点になろうかと思いますが、冒頭を引用します。

>2016年4〜12月期の9ヶ月間で順調に業績を上げ、すでに年間の予想純利益を達成する企業が相次いでいる。

3月期決算の企業を対象に集計が行われたようなのですが、4〜12月期の純利益がすでに会社の通期予想に到達した、とのことです。

2016年4〜12月の9ヶ月間で、会社の通期予想(1年間の純利益額)を既に達成した、という内容であるわけです。

見出しなどを見て私がまず思ったのは、第3四半期まで(9ヶ月間だけ)で利益目標を既に達成したと言っても、

仮に第4四半期に損失を計上するならば、結局全く目標達成になっていないではないか、という点です。

第4四半期も利益を計上するのならば、確かに第3四半期まで(9ヶ月間だけ)で利益目標を達成したと言えるのですが、

第4四半期に利益を計上するのか損失を計上するのかはまだ誰にも分からないわけです。

これでは、第3四半期まで(9ヶ月間だけ)で利益目標を既に達成したとはとても言えない、と思いました。

簡単に言えば、1年間が経たないと通期の利益目標を達成できたかどうかは判断が付かない、と言えると思います。

この点については記事でも触れてありまして、既に利益目標を達成した企業の中には、

2017年1〜3月期(第4四半期)に大きな損失を見込むところもある、と書かれています。

通期の目標を果たして達成出来たのか否かは、第3四半期が終わった時点ではまだ何とも言えないわけです。

この記事を読んで改めて思ったのは、四半期決算の位置付けです。

例えば、日本の制度会計では、四半期決算という場合には「累計期間」を意味します。

しかしアメリカの制度会計では、四半期決算という場合には「当四半期のみ(当3ヶ月間のみ)」を意味します。

日本の制度会計では、第1四半期は3ヶ月間ですが、第2四半期は6ヶ月間、第3四半期は9ヶ月間、そして、

第4四半期に関しては、事業年度の最後の3ヶ月間を意味する場合もありますが、

制度会計(財務情報開示)上は通期(1年間)を指す(その場合は「第4四半期」という呼び方をしない)ことが多いと思います。

この「通期(1年間)の決算と四半期(3ヶ月間)の決算」に関する相違点や問題点については以前も書いたことがあると思います。

この点に関する結論を書きますと、会計理論的には、やはり「会計期間に累計という考え方はない。」が結論だと思います。

四半期決算に関し、累計期間で財務諸表を作成しようが、単四半期間で財務諸表を作成しようが、貸借対照表は同じになります。

損益計算書だけが異なっており、累計期間で財務諸表を作成すると累計期間の損益を計上した損益計算書になり、

単四半期間で財務諸表を作成すると単四半期間の損益を計上した損益計算書になります。

以前コメントを書きました時は、累計期間という考え方のおかしさについて、

損益計算をする期間を3ヶ月間と決めて損益計算を行っていくのが四半期(3ヶ月間)決算である、

また、第1四半期の次の四半期は第2四半期のはずである、

第1四半期末日の貸借対照表は、第1四半期の損益や第1四半期末日時点での財務状況を反映したものであり、

その後の損益計算において第1四半期末日より前の日に戻る(第1四半期の損益を反映し直す・再度反映する)という考え方はない、

したがって、例えば第2四半期の期首日は第1四半期末日の次の日である(第2四半期の期首日は第1四半期の期首日ではない)、

と書いたかと思います。

この考え方は今でも正しいと思っています。

Profits and losses of the first quarter and those of the second quarter are

summed up,

whereas those of this business year and those of the following

business year aren't.

第1四半期の損益と第2四半期の損益は通算されますが、当事業年度の損益と次の事業年度の損益とは通算されません。

{kind=link}