2017擭2寧18擔(搚)

2017擭2寧12擔(擔)擔杮宱嵪怴暦

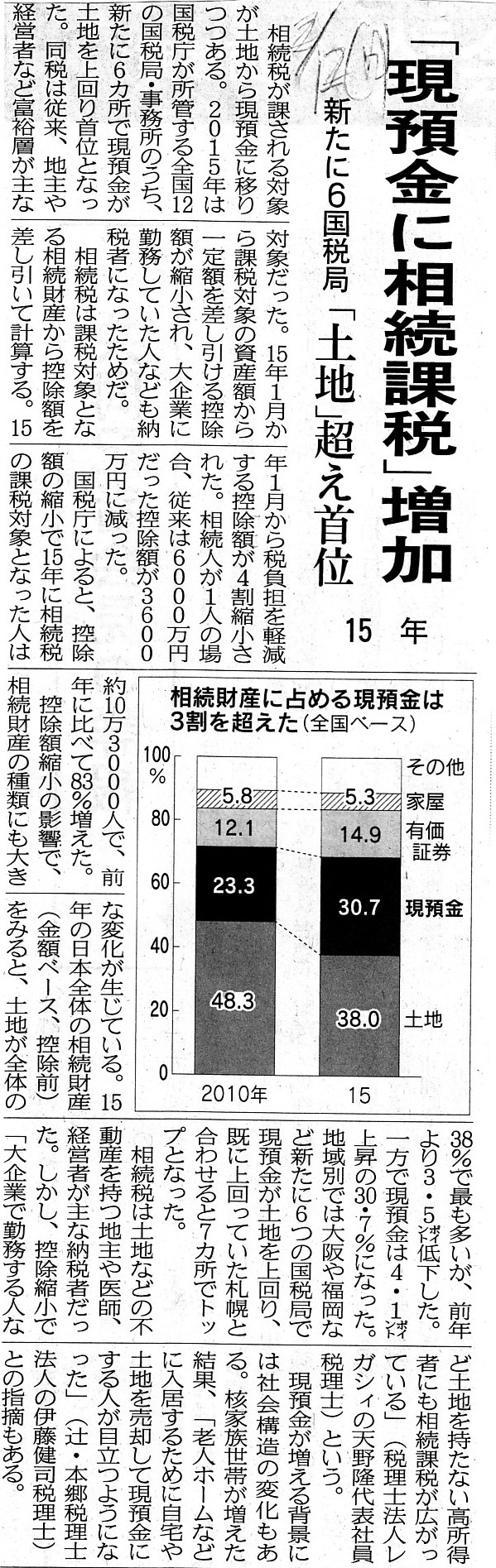

乽尰梐嬥偵憡懕壽惻乿憹壛丂怴偨偵6崙惻嬊丂乽搚抧乿挻偊庱埵丂15擭

乮婰帠乯

亂僐儊儞僩亃

惻柋摉嬊偵擺晅偡傋偒憡懕惻妟偺嶼掕偺偨傔偵偼丄偄偔偮偐偺梫慺傪柧傜偐偵偟側偗傟偽側傝傑偣傫丅

偦偺柧傜偐偵偡傋偒梫慺偼庡偵埲壓偺捠傝偱偡丅

嘆憡懕嵿嶻

嘇憡懕惻昡壙妟

嘊憡懕惻峊彍妟

嘋憡懕惻棪

惻柋摉嬊偵擺晅偡傋偒憡懕惻妟偼丄忋婰偺4偮傪柧傜偐偵偡傞偙偲偱嶼掕偝傟傑偡丅

婰帠偱偼丄搚抧傛傝傕尰梐嬥偺憡懕偑嬤擭憹壛偟偰偄傞丄偲偄偆庯巪偺偙偲偑彂偐傟偰偄傑偡偑丄

偦傟偼乽憡懕惻昡壙妟乿儀乕僗偱尒偨応崌偺憡懕嬥妟乮憡懕嵿嶻偺嬥妟乯偲偄偆偙偲偩偲巚偄傑偡丅

婰帠偵偼丄2010擭偲2015擭偺朹僌儔僼偑嵹偭偰偄傑偡偑丄

偙傟偼丄奺憡懕嵿嶻傪乽憡懕惻昡壙妟乿偱昡壙偟丄崌寁偺乽憡懕惻昡壙妟乿偵愯傔傞奺憡懕嵿嶻偺妱崌傪帵偟偨傕偺偩偲巚偄傑偡丅

朹僌儔僼偵偼丄搚抧丄尰梐嬥丄桳壙徹寯丄壠壆偲偄偆4偮偺憡懕嵿嶻偺庬椶偑婰嵹偝傟偰偄傑偡偑丄

憡懕嵿嶻偺庬椶枅偵憡懕惻昡壙妟偺昡壙曽朄偼堎側傞傢偗偱偡丅

婎杮揑峫偊曽偼丄偳偺庬椶偺憡懕嵿嶻偵娭偟偰傕丄憡懕敪惗擔偺帪壙偱憡懕嵿嶻傪昡壙偡傞丄偲偄偆峫偊曽偵側傝傑偡丅

偮傑傝丄憡懕嵿嶻偺昡壙傪峴偆偵嵺偟丄憡懕恖偼旐憡懕恖偺庢摼尨壙傪彸宲偡傞丄偲偄偆峫偊曽偼峴偄傑偣傫丅

偙偺偙偲偼丄暿偺尵偄曽傪偡傟偽丄憡懕恖偲旐憡懕恖偼暿偺恖奿偱偁傞丄偲偄偆偙偲偱偡丅

偝傜偵懠偺尵偄曽傪偡傟偽丄尰戙偺憡懕偼丄憡懕恖偲旐憡懕恖偲偺娫偺堦掕偺恖娫娭學傪擣傔偮偮傕丄

寢嬊偺偲偙傠偼丄婑晬偲憽梌偵夁偓側偄傕偺偩丄偲偄偆偙偲傪昞偟偰偄傞偱偟傚偆丅

尰戙偺憡懕偼丄婑晬偲憽梌偑巰朣幰偲偦偺壠懓偲偝傟傞幰偲偺娫偱峴傢傟傞傕偺夁偓側偄丄偲尵偭偰傕夁尵偱偼側偄偲巚偄傑偡丅

偦傟偱丄巹偑巚偄傑偟偨偺偼丄尰峴偺憡懕惻朄偱偼丄忋婰4偮偺梫慺偺偆偪丄

嘆憡懕嵿嶻偲嘇憡懕惻昡壙妟偼丄憡懕嵿嶻偺庬椶枅偵暘偐傟傞偺懳偟丄

嘊憡懕惻峊彍妟偲嘋憡懕惻棪偼丄憡懕嵿嶻偺庬椶偵娭傢傜偢堦掕偩丄偲偄偆庢傝埖偄偵側偭偰偄傞偲偄偆揰偱偡丅

偮傑傝丄偁傞憡懕恖偺憡懕惻昡壙妟偼條乆側曽朄偱嶼弌偟偨偵傕娭傢傜偢丄

憡懕惻峊彍妟偲憡懕惻棪偼偁偨偐傕憡懕嵿嶻偺庬椶偼1庬椶偱偁傞偐偺傛偆側庢傝埖偄偵側偭偰偄傞傢偗偱偡丅

懠偺尵偄曽傪偡傞偲丄嘊憡懕惻峊彍妟偲嘋憡懕惻棪偼丄憡懕嵿嶻偺庬椶枅偵暘偐傟偰偄側偄丄偲偄偆偙偲偱偡丅

The fact you inherit land is quite different from the fact that you inherit

cash in meaning

when you take your family circumstances into account.

奺壠掚偺帠忣傪峫椂偵擖傟傟偽丄搚抧傪憡懕偡傞偙偲偲尰嬥傪憡懕偡傞偙偲偼慡偔堄枴偑堎側傞偺偱偡丅

{kind=link}