2017年2月3日(金)

2017年2月3日(金)日本経済新聞

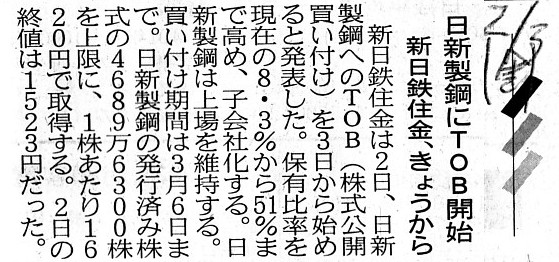

日新製鋼にTOB開始 新日鉄住金、きょうから

(記事)

2017年2月3日(金)日本経済新聞 公告

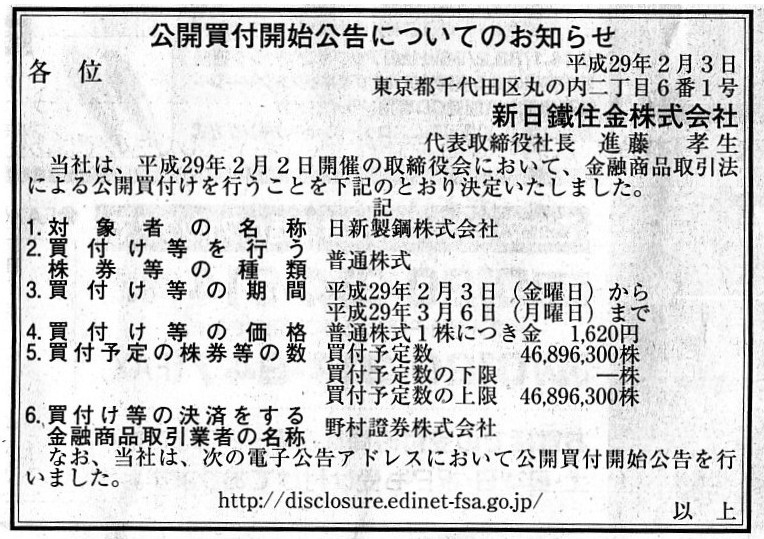

公開買付開始公告についてのお知らせ

新日鉄住金株式会社

(記事)

平成29年1月30日

公正取引委員会

(平成29年1月30日)新日鐵住金株式会社による日新製鋼株式会社の株式取得に関する審査結果について

ttp://www.jftc.go.jp/houdou/pressrelease/h29/jan/170130_1.html

関連ファイル

ttp://www.jftc.go.jp/houdou/pressrelease/h29/jan/170130_1.files/170130.pdf

2017年2月2日

新日鉄住金株式会社

日新製鋼株式会社株式(証券コード5413)に対する公開買付けの開始に関するお知らせ

ttp://www.nssmc.com/ir/library/pdf/20170202_100.pdf

2017年2月2日

日新製鋼株式会社

新日鐵住金株式会社による当社株式に対する公開買付けに関する意見表明のお知らせ

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1436458

1.買付け等の目的等

(1)本公開買付けの概要

(1~2/22ページ)

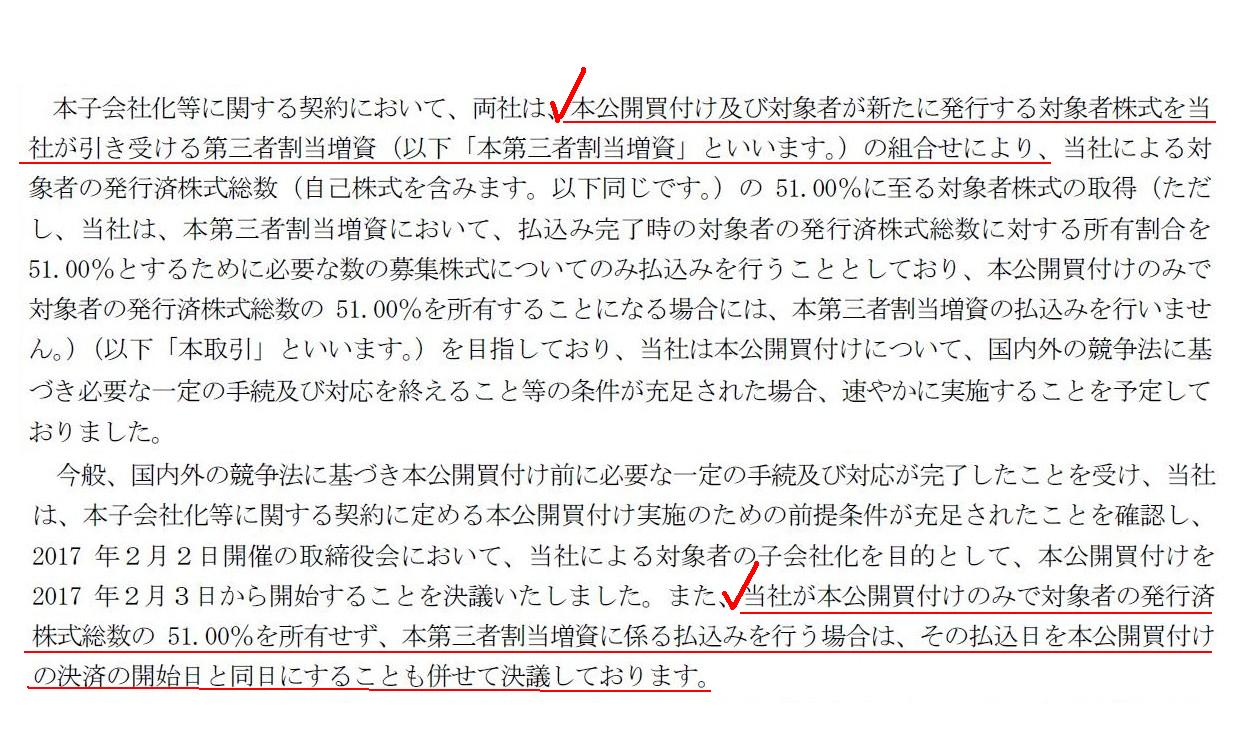

プレスリリースには、公開買付の応募受付終了後に行い得る第三者割当増資の引き受けについて、

>本公開買付けにより目指した51.00%という株式所有割合に不足が生じた場合に当社が本第三者割当増資の払込みを行うことで、

>本子会社化を確実に実行することを企図しています。

>当社及び対象者は、本取引において、本公開買付け及び本第三者割当増資を本子会社化のための一連の手続と考えており、

>本第三者割当増資は本公開買付けを補完するものと位置づけております。

と書かれています(3/22ページ)。

まずこの点について書きますと、理論的には、これでは公開買付に応募した株主の利益も応募をしなかった株主の利益も害される、

ということになると思います。

なぜならば、公開買付に応募した株主は応募が「51.00%」に達した場合に買い付けが行われるという前提で応募をしたわけですし、

公開買付に応募しなかった株主は応募が「51.00%」に達しない場合は買い付けは行われないという前提で応募をしなかったからです。

確かに、現行の金融商品取引法上は、応募が「51.00%」に達しない場合も応募があった分買い付ける、

ということが可能である(まさにこの事例がそうであるわけですが)わけですが、理論的には、

乱暴に言えば、「『応募があった分を買い付ける』では買付条件があやふやだ。」という言い方ができると思います。

他の言い方をすれば、「何株買い付けるのかが明確ではない。」という言い方ができると思います。

理論的には、「この条件が満たされた時にこの条件でこれだけ買い付ける。」ということが予め確定していなければならない

ということになると思います。

また、この事例では、「買付予定数の上限」(所有割合)と、

応募数が十分ではなかった場合の第三者割当増資引受後の所有割合とが、同じ「51.00%」となっています。

新日鉄住金株式会社は日新製鋼株式会社を連結子会社化する(51.00%を所有する)ことを最終的な目的としているわけですから、

このこと自体は株式取得に関する戦略としてはおかしな設定や計画ではありません。

しかし、投資家保護の観点からこの点(特に第三者割当増資の引受)について考えてみますと、

やはり投資家の利益は害されると言えると思います。

なぜなら、やや概念的な言い方になりますが、公開買付に対し51.00%未満の応募しかなかったということは、

公開買付者が51.00%の株式を所有することに株主は同意をしなかった、ということを意味するからです。

例えば、一例を挙げますと、「買付予定数の上限」は51.00%と設定されており、さらに、

新日鉄住金株式会社は日新製鋼株式会社の株式の66.67%を所有することを最終的な目的としている、としましょう。

つまり、応募株式数に関わらず、公開買付終了後、新日鉄住金株式会社は日新製鋼株式会社株式を66.67%所有することになるように

第三者割当増資を引き受ける計画となっている、としましょう。

この時、この公開買付に意味はあるでしょうか。

結論を言えば、結局のところ、公開買付の終了と同時に第三者割当増資を引き受けるのならば、

公開買付に対して示した株主の意思というのは結果完全に度外視されることになるわけです。

公開買付の手続きでは、公開買付終了後の公開買付者の所有割合が極めて重要であるわけです。

買付価格ももちろん重要ですが、公開買付終了後の公開買付者の所有割合を見て、株主は応募するかどうかを判断するのです。

その「公開買付終了後の公開買付者の所有割合」が第三者割当増資引受の結果完全に無視されることになりますので、

投資家保護の観点からは、公開買付者が公開買付の終了と同時に第三者割当増資を引き受けることは認められないと思います。

2.買付け等の概要

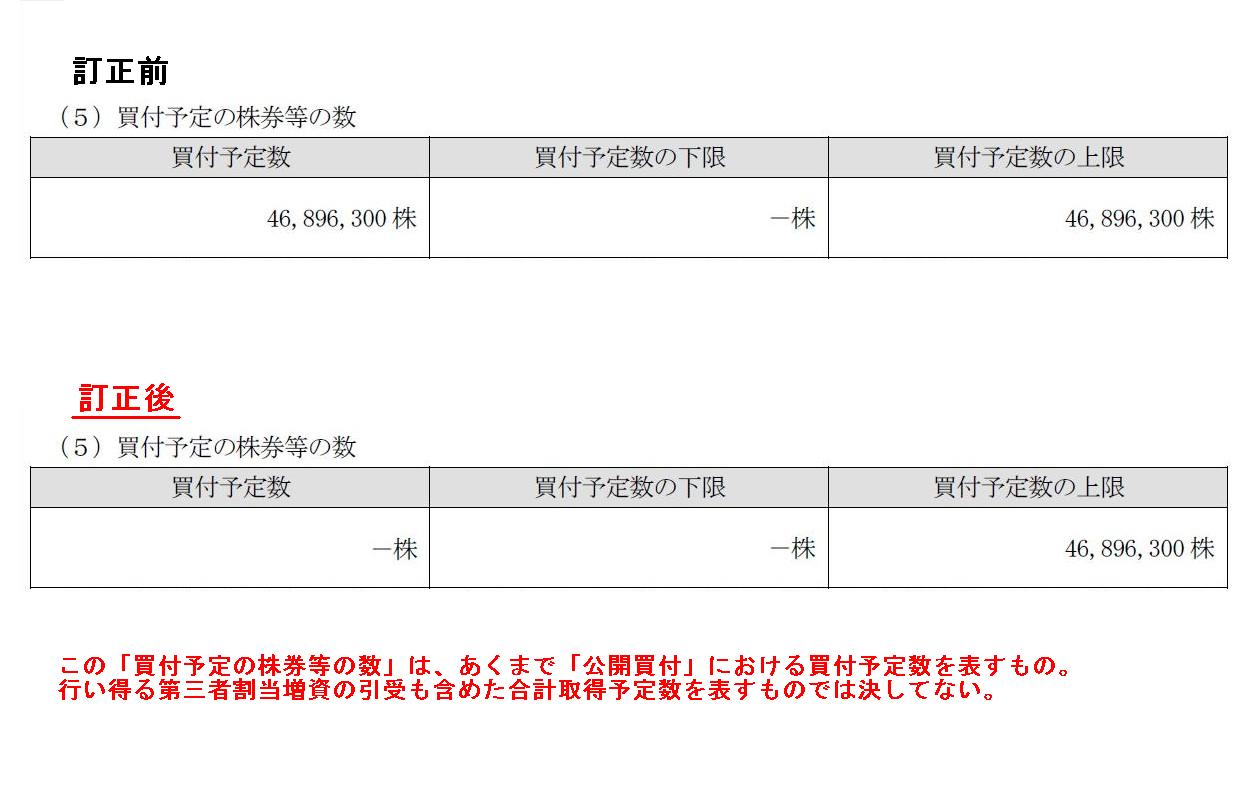

買付予定の株券等の数

(16/22ページの訂正表)

この「買付予定の株券等の数」は、あくまで「公開買付」における買付予定数を表すもの。

行い得る第三者割当増資の引受も含めた合計取得予定数を表すものでは決してない。

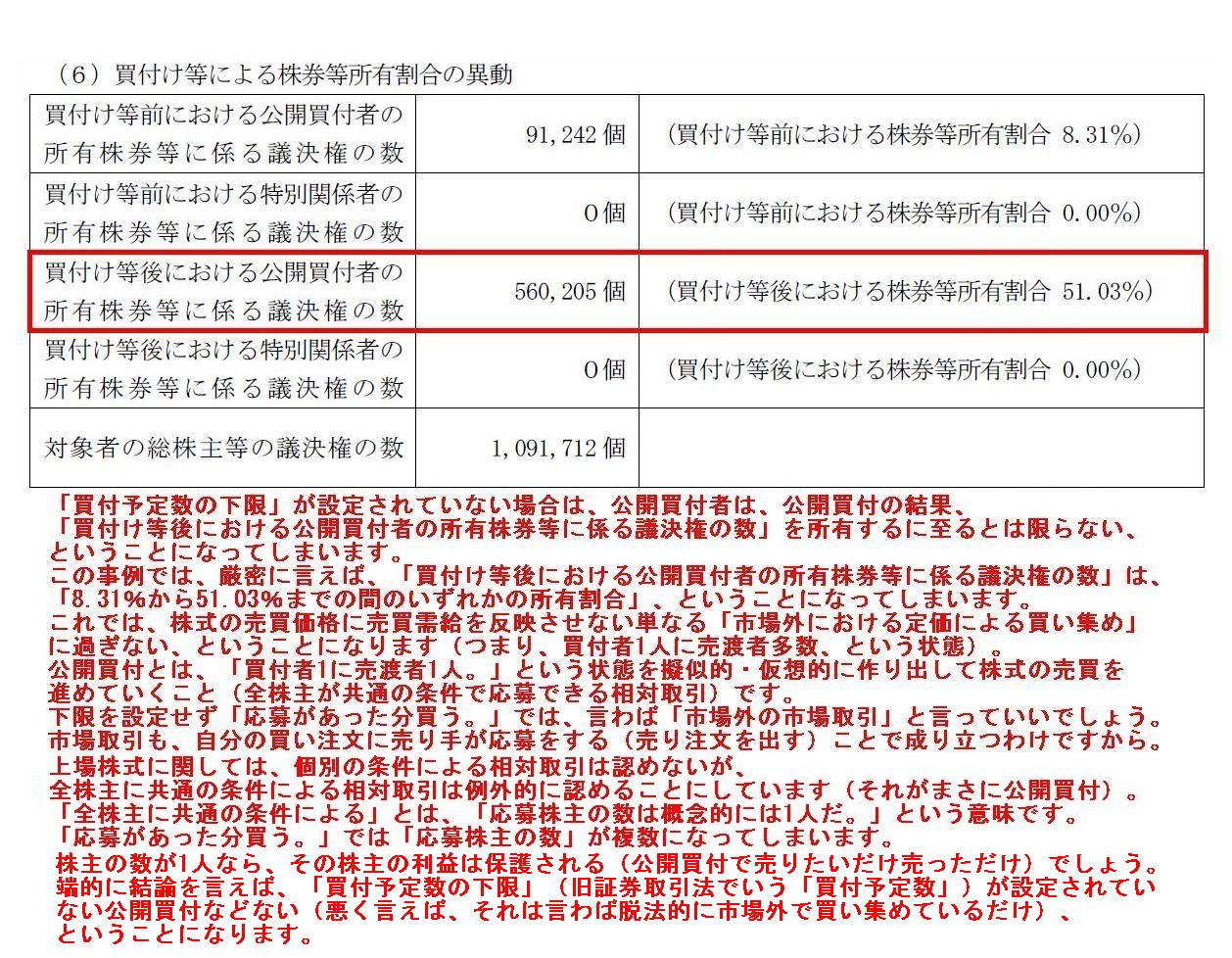

(6)買付け等による株券等所有割合の異動

(16~17/22ページ)

ただ、先ほども少し書きましたが、現行の金融商品取引法では、「『買付予定数の下限』を設定しない」、

ということができてしまうのです。

「『買付予定数の下限』を設定しない」とどうなるのかと言いますと、

この「買付け等による株券等所有割合の異動」の表中の

「買付け等後における公開買付者の所有株券等に係る議決権の数」が意味をなさない、ということになってしまうのです。

「『買付予定数の下限』を設定しない」と、公開買付から「成立」という概念がなくなってしまうのです。

「買付け等後における公開買付者の所有株券等に係る議決権の数」は、公開買付が成立した場合の議決権の数を示すものです。

「『買付予定数の下限』を設定しない」場合は、応募数とは無関係に、

公開買付者は何らかの数の議決権を取得することになります。

当然その場合の議決権の数は、どこにも記載されていませんし、また、事前には誰にも分からないことなのです。

乱暴に言えば、「買付条件が誰にも分からない。」という状態であるわけです。

「『買付予定数の下限』を設定しない」とは、「買付条件を設定しない」ことと同じだ、と言っても過言ではないと思います。

以下、以上の議論を踏まえた上で、公開買付制度の背景の説明を試みてました。

どのような理論的背景があって公開買付という制度が成り立っているのか、私なりに考えてみました。

上場株式は市場内で取引を行うことが前提(そもそも上場株式は「市場に」上場しているのですから)であるにも関わらず、

どのような論理建てでもって相対取引(市場外の取引)を行うことが認められるのか、について考えてみました。

公開買付の本質は実は「相対取引」です。

なぜ公開買付という相対取引が認められるのか、その背景や制度の発想の原点について考えてみました。

「買付予定数の下限」が設定されていない場合は、公開買付者は、公開買付の結果、

「買付け等後における公開買付者の所有株券等に係る議決権の数」を所有するに至るとは限らない、

ということになってしまいます。

この事例では、厳密に言えば、「買付け等後における公開買付者の所有株券等に係る議決権の数」は、

「8.31%から51.03%までの間のいずれかの所有割合」、ということになってしまいます。

これでは、株式の売買価格に売買需給を反映させない単なる「市場外における定価による買い集め」

に過ぎない、ということになります(つまり、買付者1人に売渡者多数、という状態)。

公開買付とは、「買付者1に売渡者1人。」という状態を擬似的・仮想的に作り出して株式の売買を

進めていくこと(全株主が共通の条件で応募できる相対取引)です。

下限を設定せず「応募があった分買う。」では、言わば「市場外の市場取引」と言っていいでしょう。

市場取引も、自分の買い注文に売り手が応募をする(売り注文を出す)ことで成り立つわけですから。

上場株式に関しては、個別の条件による相対取引は認めないが、

全株主に共通の条件による相対取引は例外的に認めることにしています(それがまさに公開買付)。

「全株主に共通の条件による」とは、「応募株主の数は概念的には1人だ。」という意味です。

「応募があった分買う。」では「応募株主の数」が複数になってしまいます。

株主の数が1人なら、その株主の利益は保護される(公開買付で売りたいだけ売っただけ)でしょう。

端的に結論を言えば、「買付予定数の下限」(旧証券取引法でいう「買付予定数」)が

設定されていない公開買付などない(悪く言えば、それは言わば脱法的に市場外で買い集めているだけ)、

ということになります。

公開買付制度とは、「株主の株を1人にするための仕組み」と表現すればよいのではないかと思います。

「下限を設定しないと、株主の数が1人にならない。」と言っていいと思います。

なぜなら、下限を設定しない場合は、株主が個々別々に応募することになるからです。

「株主が個々別々に応募する」となりますと、応募した株主と応募しなかった株主とがいる、ということになります。

それでは株主の利益は保護されません。

公開買付では、1人の株主が「何株応募します。」と言うのです。

その1人の株主が応募すると言った株式数が、公開買付者が買い付ける予定の株式数に満たない場合はその取引は破談です。

つまり、公開買付者がその商談を断ります。

逆に、その1人の株主が応募すると言った株式数が、公開買付者が買い付ける予定の株式数以上の場合は、商談成立です。

公開買付者は、買い付ける予定の株式数だけ株式を買います(そのような条件で買い付けを行うという商談です)。

実際の株主の数は1人ではないので、応募株式数が、現実には公開買付者が買い付ける予定の株式数を超える場合がある(超え得る)、

というだけなのです。

公開買付者は、全株式100株を所有する1人の株主から条件通り51株だけ買った、だから、株主の利益は害されていない、

という理屈が成り立つわけです。

公開買付者は、個々の株主から株式を買い付けるのではありません。

公開買付者は、1人の株主から株式を買い付けるのです。

個々の株主の、すなわち、複数の株主の利益を保護するのは不可能(そこには応募しない株主すらいる)ですが、

株主の数が1人ならば、その1人の株主の利益を保護すれば十分であるわけです。

公開買付では、「応募しない株主」というのはいないのです。

公開買付では、株主の数は1人であり、その商談(negotiation)が破談に終わるか商談成立かは、

その1人の株主が何株応募するか(公開買付者の買付予定数だけの株式を売ってもよいと考えるか)だけの問題なのです。

公開買付制度とは、その1人の株主の利益を保護しつつ上場株式の相対取引(negotiation

transaction)を認める制度なのです。

株主の数を1人に絞り込めば、上場株式でも相対取引が可能だ(相対取引を行っても株主の利益が害されることはない)、

という観念(発想の原点)が公開買付制度の根幹にはあるのではないかと思います。

以上の説明は、私個人の推察によるものです。

公開買付制度を考え付いた人が、公開買付制度を考え付いた背景・その論理展開・考え付くまでの流れ・どのように発想したのか

を書き残してくれていれば、もちろんそれに越したことはない(それを読めばよい)のですが、

おそらく公開買付制度を考え付いた人はそれを書き残していないと思います。

つまり、公開買付制度の背景部分(どのように発想をし公開買付制度を思い付いたのか)については、

地球上のどの文献にも記述されてはいないと思います。

そこで、不肖私参謀が、「公開買付制度を考え付いた人は、おそらくこのように考えたのであろう。」と推論・推察を行い、

公開買付制度の背景の説明を試みたところであります。

いくら頭をひねっても、私には公開買付制度を考え付くことはできませんが、既存の制度の説明ならば多少なりとも可能だろうか

と思いましたので、僭越ながら公開買付制度の背景の説明を試みました。

世の中の人々よりもほんの少しだけ自分は頭がいいのだろうと思っていますので、”本人”に代わり説明をさせていただきました。

「公開買付制度を考えた人と昔人生参謀今経営参謀と世の中の人々の頭の良さの相関図」

下限が設定されていないとは、公開買付において公開買付者が何株取得するかは誰にも分からない、という意味です。

Can interests of investors be protected

when a tender offerer intends

to acquire two thirds of shares of a subject company

though the upper limit

of the tender offer is 51 percent of the shares?

公開買付における上限は対象者株式の51%であるが、公開買付者は対象者株式の3分の2を取得することを目指しているという時、

投資家の利益は保護されるでしょうか。

The degree of smartness.

頭の良さの程度

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}