2017年1月4日(水)

2016年12月31日(土)日本経済新聞

イタリア政府 負担8100億円 3位行への公的支援

中銀が試算 機関投資家にも損失

資金繰り支援 延長承認 欧州委、イタリアに半年

(記事)

2017年1月4日(水)日本経済新聞

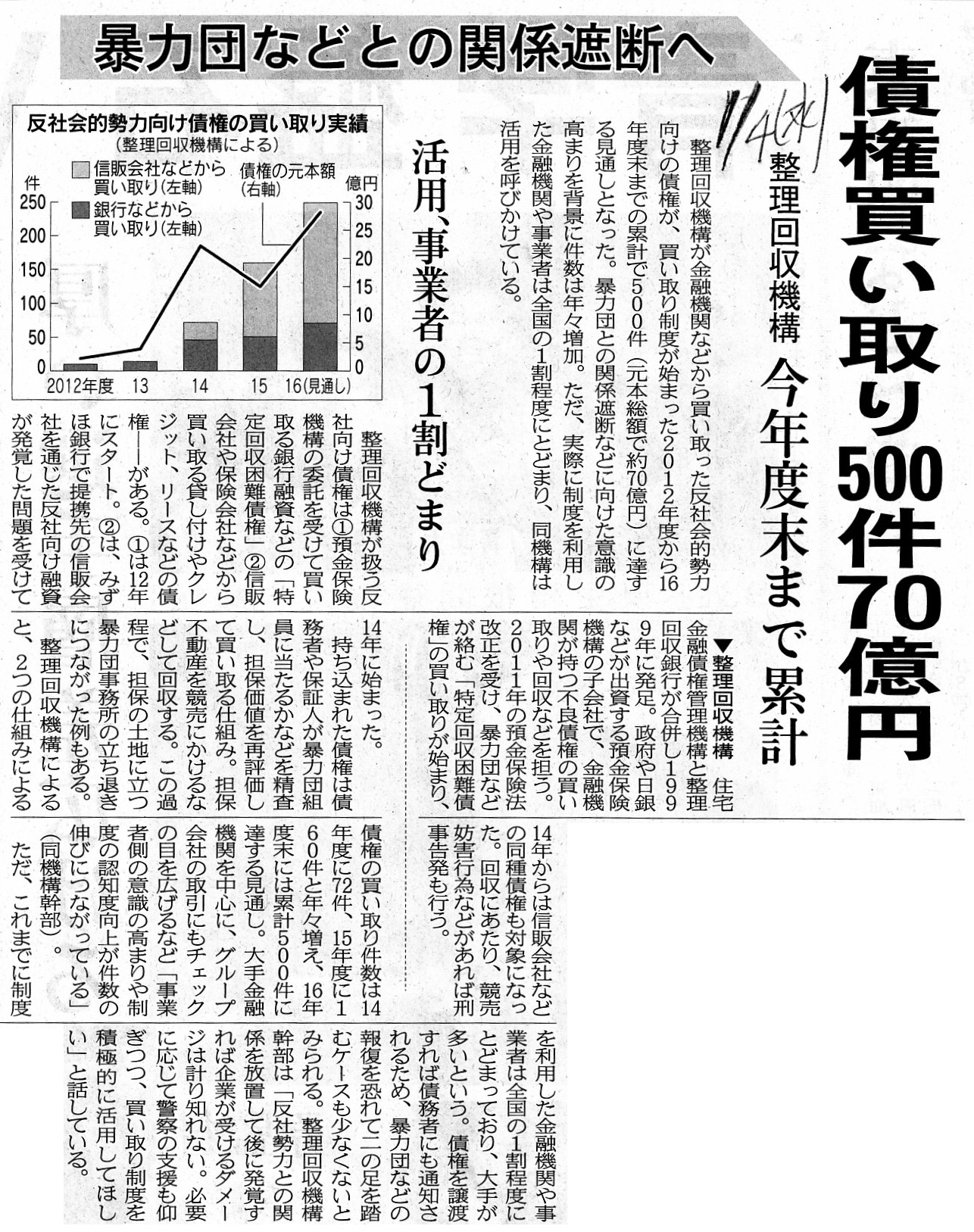

債権買い取り500件70億円 整理回収機構 今年度末まで累計 活用、事業者の1割どまり 暴力団などとの関係遮断へ

(記事)

【コメント】

いわゆる不良債権処理に関する記事です。

この手の話は、国や金融機関の規模を問わず、共通の議論が普遍的に当てはまる所なのだろうと思います。

つまり、この記事はイタリアの銀行に関する記事ですが、日本でも同じような手法を用いることができると思います。

国により若干の法制度の違いなどはあろうかと思いますが、不良債権処理の原理・仕組みは共通するものがあると思います。

それでは、記事の内容を踏まえ、いわゆる不良債権処理について一言だけコメントを書きたいと思います。

議論の焦点を絞るため、法理面や条文解釈面や取引の是非の面からではなく、主に概念論について今日は書きたいと思います。

2016年12月28日(水)の記事には、

>イタリア政府はモンテパスキの救済で、一般の債券に比べて弁済順位の低い劣後債を多額に保有する個人投資家への影響を

>軽減するため、劣後債を株式に転換した後、政府が株式を一般債と交換する方針。

>一般債は劣後債に比べて利回りが低いが、可能な限り元本の確保を優先する考えだ。

と書かれています。

2016年12月31日(土)の記事には、個人投資家が所有する劣後債を株式に転換する、ということを表現した図が載っています。

機関投資家が所有する劣後債も株式に転換するようなのですが、

機関投資家に関しては転換した株式を一般債に交換することは政府はしない、ということのようです。

2016年12月28日(水)の記事を一読して思ったのは、

「①個人投資家が所有する劣後債を銀行が株式に転換する」という考え方はあるのだが、

「②個人投資家が所有する株式を政府が一般債と交換する」という考え方はない、という点です。

「①個人投資家が所有する劣後債を銀行が株式に転換する」については、

一言で言えば、銀行がいわゆる「デット・エクイティ・スワップ」を行う、と考えればよいと思います。

しかし、「②個人投資家が所有する株式を政府が一般債と交換する」というのは、そもそもそのようなことはできないと思います。

なぜなら、株式という証券と債券という証券は全く異なるものだからです。

株式という証券は資本を表象しています(証券の所有者は会社の資本に対して権利を有している)。

一方、債券という証券は債権債務関係を表象しています(証券の所有者は会社の負債に対して権利を有している)。

すなわち、株式という証券を債券という証券と政府が交換することなどはできないのです。

注意が必要なのは、会社であれば株式を債券と交換することが概念的にはできますが、

政府には株式を債券と交換することが概念的にできないのです。

要するに、会社の貸借対照表の勘定科目と対応する証券とは一致していなければならない、と言いたいわけです。

他の言い方をすれば、株式という証券を債券という証券と交換するためには、

会社の貸借対照表の対応する勘定科目も変動しなければならない、と言いたいわけです。

会社が「デット・エクイティ・スワップ」を行った場合は、

投資家が所有する債券は株式に変わりますし、会社の貸借対照表の負債勘定も資本勘定に変わります。

しかし、投資家が所有する株式を政府が債券と交換しても、

会社の貸借対照表の資本勘定は負債勘定には変わらないのです。

この辺り、証券の変動と勘定科目の変動との間に整合性が全くないように思います。

また、そもそもの話をすれば、投資家が所有する株式を債券と交換するためには、

政府は交換するための債券を保有していなければならないわけですが、

現在政府は銀行の一般債を保有していないと思います。

”逆徳政令”ではないのですから、政府が勝手に銀行の一般債を発行することできないでしょう。

債務者を政府の一存で債務者ではなくすことを徳政令と言いますが、

債務者ではない人を政府の一存で債務者とすることなど絶対できないでしょう。

イタリア政府は証文の偽造でも行う気なのでしょうか。

件の銀行も、借りてもいない借金を返せと言われ(これが動かぬ証書だと)、イエス・キリストにでもすがりたい気持ちでしょう。

以上が、2016年12月28日(水)の記事を一読して思ったことです。

それで、その後、2016年12月31日(土)の記事なども読んで分かったことなのですが、

政府は、個人投資家所有の株式を一般債と交換するに際し、まず銀行の一般債を政府が引き受ける、

という流れを取る計画であるようです。

それが2016年12月31日(土)の記事の図中に記載のある「20億ユーロ 個人の劣後債を株式に転換」なのだと思います。

つまり、政府は、20億ユーロの一般債を銀行から引き受ける、ということなのだと思います。

そして、引き受けた20億ユーロの一般債と個人投資家所有の株式とを政府が交換する、ということなのだと思います。

この流れならば、「②個人投資家が所有する株式を政府が一般債と交換する」の意味が分かるように思います。

これらの結果、①個人投資家は劣後債の所有者から一般債の所有者に変わり、②政府は株式の所有者になり、

③銀行は劣後債勘定が資本金勘定に変わりさらに一般債勘定が20億ユーロ新たに発生する、ということになるわけです。

機関投資家所有の劣後債を株式に転換するという部分は意味が分かるのですが、

個人投資家所有の劣後債を最終的には一般債にするというだけなのであれば、

個人投資家所有の劣後債を株式に転換するという部分は必要なのだろうかとやはり疑問に思います。

銀行は「デット・エクイティ・スワップ」を行うということだ、という見方もできるとは思いますが、

政府は一連の取引の結果最終的には結局株式の所有者になるわけなのですから、

銀行が「デット・エクイティ・スワップ」を行うのではなく、政府が始めから増資を引き受ける、で済む話だと思います。

公的支援という文脈では、「銀行の財務状況(勘定科目)はどのように変動するか?」が一番重要であるわけです。

政府が何か様々な証券をあれこれ交換しても、銀行の財務状況(勘定科目)には何の影響もないわけです。

重要なのは、銀行の財務状況(勘定科目)をどう変動させるか、であるわけです。

それは結局のところ、銀行と政府の間の取引、ということでしょう。

投資家と政府との間の取引ではないはずです。

記事によりますと、件の銀行は2016年の11月に入って(公的支援を仰ぐのではなく)公募増資を試みたと書かれていますが、

もちろんそれはそれでよいわけです。

その場合は「銀行と投資家との間の取引」ということになるわけです。

いずれにせよ、「銀行の財務状況(勘定科目)」を変えるべく、「銀行と誰かが」取引をしなければならないわけです。

投資家と政府が取引をしても何の意味もないのです。

この辺りのことがあって、このたびの公的支援の方策は何かちくはぐな感じがするな、と私は思いました。

それで、私がこのたびの事例で思ったことを書きます。

結局のところ、なぜ公的支援だ政府資本注入だと言っているのかと言えば、

その根本理由・根源的発生原因はまさにいわゆる「不良債権」であるわけです。

端的に言えば、「不良債権」さえ解決すれば、資本注入だ証券の交換だといったことは根本的に必要ないわけです。

ではどうすればよいのかと言えば、何のことはなく、「不良債権を政府が買い取ればよい」というだけであるわけです。

根治と言ってしまえば銀行にとってこれほどの根治はないわけです。

不良債権を政府が買い取ってしまいさえすれば、銀行が資本不足になることもありませんし資金繰りに困ることもないのです。

不良債権を政府が買い取ってしまいさえすれば、銀行が損失を計上するということ自体がなくなりますし、

不良債権が再び現金に変わるわけです。

不良債権を政府が買い取ってしまいさえすれば、資本構成も株主構成も何も変動しないわけです。

政府が銀行の大株主になるなどという、国民に印象が良くないとされる状況も避けられるわけです。

言ってしまえば、これほど簡単な話はないわけです。

「資産勘定が現金勘定に変わること。」、これが一番の、本当に一番良い解決策(解決状態)だと言えるでしょう。

極めて端的に言えば、政府は増資を引き受けるのではなく、不良債権を買い取ればよい、というだけのことなのです。

この手法を用いると、確かに株主を含む全投資家が救済されることになりますが、

それを言うなら、そもそも投資家に個人投資家と機関投資家という区分は本質的にないわけです。

敢えて区分があるとするならば、株主と債権者という区分は投資家にはあるでしょう。

ただ、それでも、債権者は救済するが株主は救済しない、という区分は本質的にはやはりないわけです。

なぜなら、会社清算という場面では、株主も残余財産分配請求権者というれっきとした債権者になるのですから。

すなわち、債権者は救済するが株主は救済しないという考え方自体がないわけです。

株式会社の原理・仕組みを鑑みれば、そもそも投資家に区分は一切ないにも関わらず、

個人投資家は救済するが機関投資家は救済しない、もしくは、債権者は救済するが株主は救済しない、

といった方策を考えようとするから、ちぐはぐな部分が生じているのだと思います。

敢えて政府が個人株主や個人債権者を救済することを目的とする方策を考えるならば、

結局のところは、「政府が個人株主から所有株式を買い取り、政府が個人債権者から所有債券を買い取る。」

という方策しかないと思います。

政府が各個人投資家から会社の証券を買い取った後、会社の清算手続きに入れば、個人投資家は皆救われるでしょう。

資本注入という形を取ると、結局全投資家が救われる(少なくとも全投資家に良い影響がある)ことになります。

それでは不公平だということで証券の転換や交換を行っても、話(救済手法)が何か矛盾しているわけです。

国としてこの種の投資家だけは救済するというのであれば、政府がその投資家と相対取引を行えばそれで済むわけです。

他の言い方をすると、このたびの事例は、清算をどこか前提とした救済方法を取りながら会社の存続を考えているように感じるわけです。

「債権者への弁済額(弁済率)」が頭にあるということは、実は暗に・無意識に清算を前提にしているわけです。

それなのに、株式を新たに持つという会社存続を前提にした再建手法を政府は考えているように思うわけです。

ここがこのたびの救済方法の矛盾点なのではないかと思うわけです。

会社存続が前提なのであれば、「債権者への弁済額」は当然に満額でなければならないわけです。

これは清算方法・再建方法に関する会社制度上の概念論です。

例えば会社更生法や民事再生法は、弁済額は満額ではないという清算の概念と会社存続という再建の概念とが混在した

根本的に矛盾した概念のことを行おうとしている(どちらかしかないのに両方やろうとしている)法律なのではないかと思いました。

勘定科目と証券はお互いに対応していなければなりません。

In my opinion, after all, the most effective countermeasure against what

you call bad loans which banks have is

that a government buys the loans at

the book value.

私の考えでは、結局のところ、銀行が持ついわゆる不良債権に対する最も効果的な対応策は、

政府が不良債権を簿価で買い取ることなのです。

The fact that a government buys a bad loan from a bank means that the

bank exchanges the bad loan for cash.

政府が銀行から不良債権を買い取るというのは、その銀行は不良債権を現金と交換するという意味です。

The fact that you try to make a company survive though you presuppose a

style of liquidation is

quite equal to the fact you step on an accelerator

with all stepping on a brake pedal.

清算の手法を前提としているにも関わらず会社を存続させようとするのは、

ブレーキを踏みながらアクセルを踏むことと全く同じです。

You can't liquidate a company and rehabilitate it.

会社を清算しながら再建することなどできません。

{kind=link}

{kind=link}