2016擭12寧8擔(栘)

亂僐儊儞僩亃

婰帠偺朻摢偵彂偐傟偰偄傞偙偲偱偡偑丄梌搣偑2016擭12寧8擔(栘)偵傑偲傔傞2017擭搙偺惻惂夵惓戝峧傪弰傝丄

2016擭12寧7擔(悈)偺姅幃巗応偱偼娭楢柫暱傪暔怓偡傞摦偒偑嫮傑偭偨丄偲偺偙偲偱偡丅

偦傟偱丄婰帠偵偼丄偙偺偨傃偺惻惂夵惓偵娭楢偡傞庡側柫暱偑嫇偘傜傟偰偍傝丄偦傟偧傟偺姅壙偺摣棊棪偑婰嵹偝傟偰偄傞傢偗偱偡丅

奺摣棊棪傪尒偰傕偍偐偟偄側偲姶偠傞揰偼側偄偺偱偡偑丄庰惻偺夵惓偵娭偟偰偼價乕儖夛幮偺姅壙偼壓棊偟丄

偦傟傜埲奜偺惻栚偺夵惓偵娭偟偰偼丄奺婇嬈偺姅壙偼忋徃偟偰偄傞傢偗偱偡丅

偙傟偼偳偆偄偆偙偲偐偲尵偆偲丄乽惻惂偺夵惓偼丄夛幮扨埵偱偼側偔嬈奅扨埵偱塭嬁傪梌偊傞丅乿偲偄偆偙偲偺昞傟側偺偱偡丅

庰惻偺夵惓偵娭偟偰偼丄夵惓偺塭嬁偼摿掕偺價乕儖夛幮1幮偺傒偵媦傇偺偱偼側偔丄庰椶惢憿嬈幰慡懱偵媦傇傢偗偱偡丅

偦偟偰丄偦偺庰椶惢憿嬈幰慡懱偺偙偲傪丄懎偵乽嬈奅乿偲屇傇傢偗偱偡丅

偱偡偺偱丄乽惻惂偺夵惓偼丄夛幮扨埵偱偼側偔嬈奅扨埵偱塭嬁傪梌偊傞丅乿偺偱偡丅

姅壙偺摣棊偵偼丄惻惂夵惓偵娭偡傞巚榝偩偗偱偼側偔懠偺條乆側巚榝傕塭嬁傪梌偊傞偺偩偲偼巚偄傑偡偑丄

椺偊偽姅壙偱偼側偔幚嵺偺嬈愌偲偄偆堄枴偵偍偄偰傕丄乽惻惂偺夵惓偼丄夛幮扨埵偱偼側偔嬈奅扨埵偱塭嬁傪梌偊傞丅乿偺偱偡丅

The reform of the tax system has an effect not on each company but on each industry.

惻惂偺夵惓偼丄夛幮扨埵偱偼側偔嬈奅扨埵偱塭嬁傪梌偊傞偺偱偡丅

2016擭12寧8擔(栘)擔杮宱嵪怴暦

僨乕僞偱撉傓彜昳

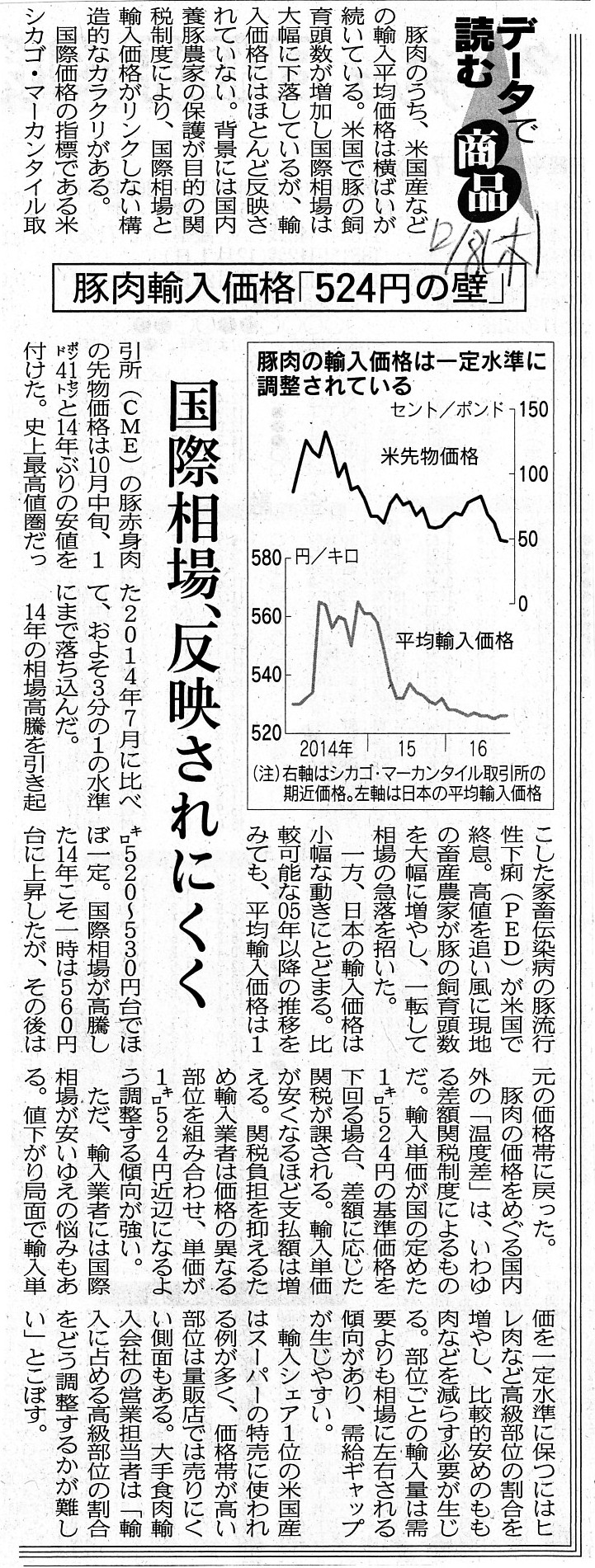

撠擏桝擖壙奿乽524墌偺暻乿丂崙嵺憡応丄斀塮偝傟偵偔偔

乮婰帠乯

亂僐儊儞僩亃

婰帠傪撉傫偱婥偵側偭偨偙偲傪2揰彂偒傑偡丅

傑偢1揰栚偼丄撠擏偺桝擖壙奿偼崙偵傛偭偰掕傔傜傟偰偄傞丄偲偄偆揰偱偡丅

撠擏偺桝擖偵偼丄嵎妟娭惻惂搙偲偄偆崙撪梴撠擾壠偺曐岇偑栚揑偺娭惻惂搙偑偁傞傛偆偱偟偰丄婰帠偵偼丄

>桝擖扨壙偑崙偺掕傔偨1嘸524墌偺婎弨壙奿傪壓夞傞応崌丄嵎妟偵墳偠偨娭惻偑壽偝傟傞丅

>桝擖扨壙偑埨偔側傞傎偳巟暐妟偼憹偊傞丅

偲彂偐傟偰偄傑偡丅

婰帠傪堦撉偟偨帪偼丄偱偼桝擖壙奿偑1嘸524墌偺婎弨壙奿傪忋夞傞応崌偼崙偐傜峸擖帒嬥偺墖彆傪傕傜偊傞偺偩傠偆偐丄

偲巚偭偰偟傑偭偨偺偱偡偑丄偙傟偼桝擖嬈幰傗彫攧揦偺曐岇偱偼側偔丄梴撠擾壠偺曐岇傪栚揑偲偟偨娭惻惂搙側偺偱偡偐傜丄

偦偺傛偆側惂搙偼側偄偺偩傠偆偲丄婰帠傪撉傒捈偟偰傒偰暘偐偭偨偲偙傠偱偡丅

撠擏偺桝擖偵偮偄偰偼徻偟偔偼偁傝傑偣傫偑丄撠擏偺桝擖壙奿偑壓偑偭偰傕桝擖嬈幰偵偼儊儕僢僩偼彫偝偄丄

偲偄偆偙偲偺傛偆偱偡丅

偙偺撠擏偺桝擖偵娭偡傞嵎妟娭惻惂搙偲偄偆偺偼丄桝擖撠擏偺崙撪偵偍偗傞斕攧壙奿乮椺偊偽彫攧揦偱偺徚旓幰傊偺斕攧壙奿乯偵偼

棟榑忋偼娷傑傟偰偄側偄丄偲偄偆偙偲傪棟夝偡傞偺偵栶棫偮乮棟夝偺僸儞僩偵側傞乯偐傕偟傟傑偣傫丅

埲慜丄棟榑忋偼價乕儖偺斕攧壙奿偵偼幚偼庰惻偼娷傑傟偰偄側偄丄偲偄偆揰偵偮偄偰彂偒傑偟偨丅

庰惻偼庰椶惢憿嬈幰偺傒偑晧扴偡傞傕偺偱偁偭偰丄庰椶壍攧嬈幰偑庰椶彫攧揦傗徚旓幰偑晧扴偡傞傕偺偱偼側偄丄偲彂偒傑偟偨丅

庰惻偼丄岼偺嫵壢彂偺婰弎偲偼堎側傝丄娫愙惻偱偼側偔棟榑忋偼乽捈愙惻乿偩乮宱塩忋偼娫愙惻偺懁柺偑偁傞偑乯丄偲彂偒傑偟偨丅

娭惻傕峫偊曽偼摨偠偱偁傝丄娭惻偺晧扴幰偼桝擖嬈幰偺傒偱偁傝丄壍攧嬈幰傗彫攧嬈幰傗徚旓幰偼娭惻傪幚偼晧扴偟側偄偺偱偡丅

偙偺婰帠偱尵偊偽丄寢嬊丄524墌偲偺嵎妟晹暘偵偮偄偰偼桝擖嬈幰偑晧扴偡傞丄偲偄偆峫偊曽偵側傞傢偗偱偡偑丄

棟榑忋偼桝擖嬈幰偼晧扴偟偨嵎妟乮娭惻乯傪壍攧嬈幰偵揮壟偟偨傝偼偟側偄傢偗偱偡丅

桝擖嬈幰偼晧扴偟偨嵎妟乮娭惻乯傪丄壍攧嬈幰偵懳偟丄斕攧壙奿偵忋忔偣偟偰斕攧偡傞偙偲傕偱偒傑偡偟丄

忋忔偣偣偢偵斕攧偡傞偙偲傕偱偒傞傢偗偱偡丅

偙傟偼丄娭惻偺晧扴偼桝擖嬈幰偺傒偱偁傞丄偲偄偆偙偲傪抂揑偵帵偟偰偄傞偱偟傚偆丅

娭惻傕傑偨捈愙惻偱偁傞丄偲偄偆尵偄曽偑偱偒傞偲巚偄傑偡丅

桝擖嬈幰偑娭惻偲偟偰惻柋摉嬊偵巟暐偭偨嬥妟乮尰嬥乯偲偄偆偺偼妋偐偵偁傞乮嬥妟傕柧妋乯偺偱偡偑丄

偦傟偼丄攦偄庤偐傜尒傞偲丄桝擖嬈幰偺塩嬈旓梡偺1崁栚丄偲偄偆埵抲晅偗偵夁偓偢丄

壍攧嬈幰傗彫攧嬈幰傗徚旓幰偑柧帵揑偵娭惻傪巟暐偆偲偄偆偙偲偼寛偟偰偟側偄偺偱偡丅

庰惻傗桝擖撠擏偱偁傟偽丄庰惻朄傗娭惻朄傪尒傟偽丄庰椶惢憿嬈幰傗桝擖嬈幰偑惻柋摉嬊偵擺晅偟偨偱偁傠偆惻妟偑偨傑偨傑暘偐傞丄

偲偄偆偩偗偺偙偲偱偁偭偰丄摿抜偺婎弨壙奿偑愝掕偝傟偰偄側偄懠偺庬椶偺桝擖彜昳偺応崌偼丄

桝擖嬈幰偑桝擖偵嵺偟偄偔傜偺娭惻傪巟暐偭偨偺偐傪抦傞庤抜偼丄壍攧嬈幰傗彫攧嬈幰傗徚旓幰偵偼幚偼側偄傢偗偱偡丅

桝擖嬈幰偑偄偔傜娭惻傪巟暐偭偨偺偐傪抦偭偰偄傞偺偼丄桝擖嬈幰帺恎偺傒側偺偱偡丅

傕偪傠傫丄宱塩忋丄乽桝擖嬈幰偺曽偱偙傟偩偗偺娭惻傪巟暐偄傑偟偨偺偱丄娭惻暘傕斕攧壙奿偵忋忔偣偝偣偰壓偝偄丅乿

偲偄偆岎徛傪彜庢堷忋峴偆偙偲偼偁傞偲偼巚偄傑偡丅

偟偐偟偦傟偼丄攧傝庤偑塩嬈旓梡傪斕攧壙奿偵忋忔偣偟偰斕攧偡傞丄偲偄偆偙偲偲幚偼慡偔摨偠偱偁傞傢偗偱偡丅

偦偺塩嬈旓梡傗偦偺撪栿偲偄偆偺偼丄攦偄庤偵偼慡偔娭學側偄傢偗偱偡丅

偦偺堄枴偵偍偄偰丄桝擖彜昳偺斕攧壙奿偵偼娭惻偼娷傑傟偰偍傜偢丄

岼偺嫵壢彂偺婰弎偲偼堎側傝丄娭惻偼娫愙惻偱偼側偔棟榑忋偼乽捈愙惻乿側偺偱偡丅

奣擮忋徚旓惻偵嬤偄偐墦偄偐偱尵偊偽丄娭惻偼徚旓惻偲偼慡偔堎側傝傑偡丅

徚旓惻偲偺斾妑偱尵偊偽丄娭惻偼奣擮忋偼庰惻偵憡懳揑偵偼嬤偄偺偱偡丅

棟榑忋丄徚旓惻偼師偺斕攧愭偵昁偢揮壟偝傟傑偡丅

偟偐偟丄棟榑忋偼丄庰惻傕娭惻傕師偺斕攧愭偵揮壟偼偝傟側偄偺偱偡丅

偙偺堄枴偵偍偄偰丄徚旓惻偼娫愙惻拞偺娫愙惻丄庰惻傗娭惻偼捈愙惻側偺偱偡丅

偪側傒偵丄撠擏偲偄偆偙偲偱丄暔昳惻乮傇偭傄傫偤偄乯偼偲尵偄傑偡偲丄暔昳惻偼娫愙惻偱偡丅

偦偺棟桼偼丄暔昳惻妟偼偄偔傜偱偁傞偲徚旓幰偵柧帵揑偵帵偟偨宍偱丄彫攧揦偐傜徚旓幰偵彜昳偑斕攧偝傟傞嵺偺壽惻偩偐傜偱偡丅

徚旓幰偼彫攧揦偵暔昳惻傪巟暐偄乮晧扴乯丄彫攧揦偼惻柋摉嬊偵暔昳惻傪巟暐偄乮擺晅乯傑偡丅

暔昳惻偼丄彫攧揦偺塩嬈旓梡偺堦崁栚偱偼寛偟偰側偄偺偱偡丅

乽彫攧揦偲徚旓幰偲偺娫偺斕攧乿偩偗傪尒傟偽丄

徚旓惻偲暔昳惻偼悽偺僀儊乕僕捠傝嬤偄傕偺偑偁傞乮摿偵徚旓幰偐傜尒傞偲乯偲巚偄傑偡丅

偨偩丄偙傟傑偱傕壗夞傕彂偒傑偟偨傛偆偵丄徚旓惻偲暔昳惻偼崻掙偐傜堎側傞棟榑懱宯偐傜峔抸偝傟偰偄傞傕偺側偺偱偡丅

堄奜偵巚偆偐傕偟傟傑偣傫偑丄暔昳惻偼徚旓幰傪掕媊偟偰偄傑偡偑丄徚旓惻偼幚偼徚旓幰傪掕媊偟偰偄側偄偺偱偡丅

暔昳惻偼彫攧揦偱攦偭偨偐傜徚旓幰側偺偱偡偑丄徚旓惻偼彫攧揦偱攦偭偨偐傜偲偄偭偰徚旓幰偱偼側偄偺偱偡丅

徚旓惻偱偼丄嵟屻偵攦偭偨恖偑徚旓幰側偺偱偡乮寢壥揑偵徚旓幰偑寛傑傞偩偗乯丅

The consumption tax doesn't define consumers.

徚旓惻偼徚旓幰傪掕媊偟偰偼偄側偄偺偱偡丅

One share is quite equal to another,

but one piece of pork is different

from another piece of pork in condition.

姅幃1姅偼暿偺姅幃1姅偲慡偔摨偠偱偡偑丄撠擏堦曅偼暿偺撠擏堦曅偲偼忬懺偲偄偆揰偵偍偄偰堎側傞偺偱偡丅

{kind=link}