2016年11月21日(月)

平成28年8月29日

国土交通省

平成29年度税制改正

ttp://www.mlit.go.jp/page/kanbo01_hy_004921.html

税制改正要望(主要事項)の概要

ttp://www.mlit.go.jp/common/001142722.pdf

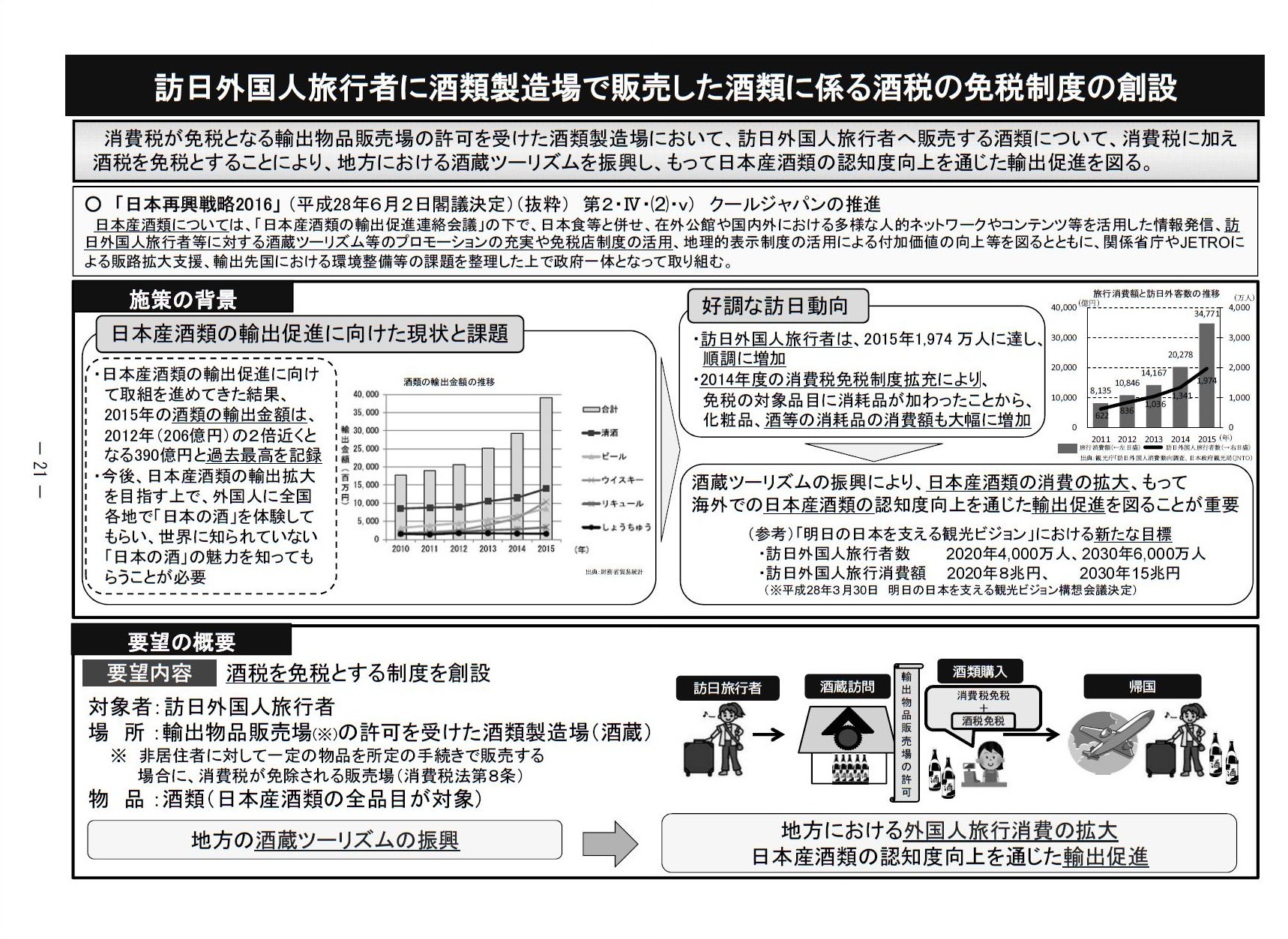

訪日外国人旅行者に酒類製造場で販売した酒類の係る酒税の免税制度の創設

(24/40ページ)

【コメント】

財務省は訪日外国人旅行者については酒税の免税制度を設ける方針である、という内容の記事です。

しかし、酒類の購入者が事業者であろうが一消費者(日本人)であろうが訪日外国人旅行者であろうが、

「酒税を免税する」ということは酒税の原理的に不可能です。

なぜなら、酒税は酒類製造業者のみが負担するものであり、酒類の購入者は酒税を一切負担しないからです。

国土交通省が提案している「訪日外国人旅行者に酒類製造場で販売した酒類の係る酒税の免税制度の創設」を見ますと、

新制度における酒税の「免税の対象者」は訪日外国人旅行者である、と書かれています。

しかし、酒税を負担するのはそもそも酒類製造業者のみなのですから、

酒税の「免税の対象者」を観念するとすれば、それは酒類製造業者のみということになります。

仮に、酒税相当額を酒類購入時に免除するとすれば、それはただの値引販売、ということになります。

なぜなら、酒税の原理的に、酒類の販売価格(消費者の購入価格)を本体部分と酒税部分とに区分することは不可能だからです。

酒税相当額自体は酒類の種類に応じて確かに分かりはするのですが、酒税相当額と販売価格とは原理的に何らの関係もありません。

例えば酒類の販売価格が1円だとしますと、販売価格1円を本体部分と酒税部分とに分けることなどできるでしょうか。

ですので、訪日外国人旅行者については、酒税相当額を酒類購入時にお店が値引きする、ということならまだ意味が分かりますが、

酒税そのものを免税する、ということは酒税の仕組みから言って絶対に行いようがない(観念できない)ことなのです。

訪日外国人旅行者が許可を受けた酒類製造場で酒類を購入する時には、

酒類製造業者は既に正規の酒税を税務当局に納付してしまっているのです。

Even though no consumer buys alchoholic drinks at a store,

a liquor

manufacturer must pay the liquor tax to the auhtorites.

たとえ消費者がお店で酒類を買わないとしても、酒類製造業者は税務当局に酒税を支払わなければならないのです。

The consumption tax has something to do with purchase by a

consumer,

whereas the liquor tax has nothing to do with purchase by a

consumer,

消費税は消費者の購入と幾分関係がありますが、酒税は消費者の購入とは全く関係がないのです。

The amount of the liquor tax is determined only by the volume of

alchoholic drinks delivered out of a warehouse.

It isn't determined by the

price of alchoholic drinks delivered out of a warehouse

nor the price of

alchoholic drinks delivered from a liquor store to a consumer.

酒税の金額は、蔵出しされた酒類の分量のみによって決まるのです。

酒税の金額は、蔵出しされた酒類の価格によって決まるわけではありませんし、

酒屋から消費者へ販売された酒類の価格によって決まるわけでもありません。

In the context of the consumption tax,

just as a seller doesn't know

whether a buyer is a consumer or a business operator,

in the context of the

liquor tax, a liquor manufacturer doesn't know who will buys the alchoholic

drinks at the end.

On the both tax acts, who a buyer is makes no difference

to a seller.

In that sense, the liquor tax is somewhat similar to the

consumption tax.

But, to put it simply, the amount of the consumption tax is

determined by a price,

whereas the amount of the liquor tax is determined by

a volume.

This point is a fundamental difference between them.

消費税の文脈において、売り手は買い手が消費者なのか事業者なのかは分からないように、

酒税の文脈においては、酒類製造業者は酒類を最終的には誰が買うのかは分からないのです。

両税法において、買い手が誰かは売り手には全く問題ではない(どうでもよい)ことなのです。

その意味において、酒税は消費税に幾分似ているのです。

しかし、簡単に言えば、消費税の金額は価格によって決まるのに対し、酒税の金額は分量によって決まります。

これが酒税が消費税と根本的に違う点なのです。

Fundamentally, a party who pays the liquor tax to the authorities is a

liquor manufacturer.

Consumers are not burdened with the liquor tax at

all.

Therefore, fundamentally, consumers can't be exempted from the liquor

tax.

本質的に、酒税を税務当局に納付するのは酒類製造業者です。

消費者は酒税を一切負担しないのです。

したがって、消費者が酒税を免税されるということは本質的にあり得ないことなのです。

{kind=link}