2016年11月19日(土)

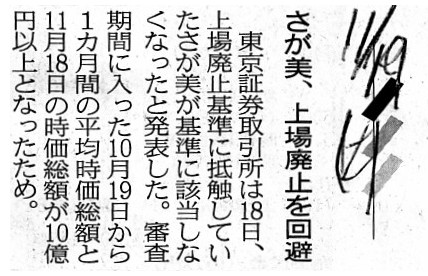

2016年11月19日(土)日本経済新聞

さが美、上場廃止を回避

(記事)

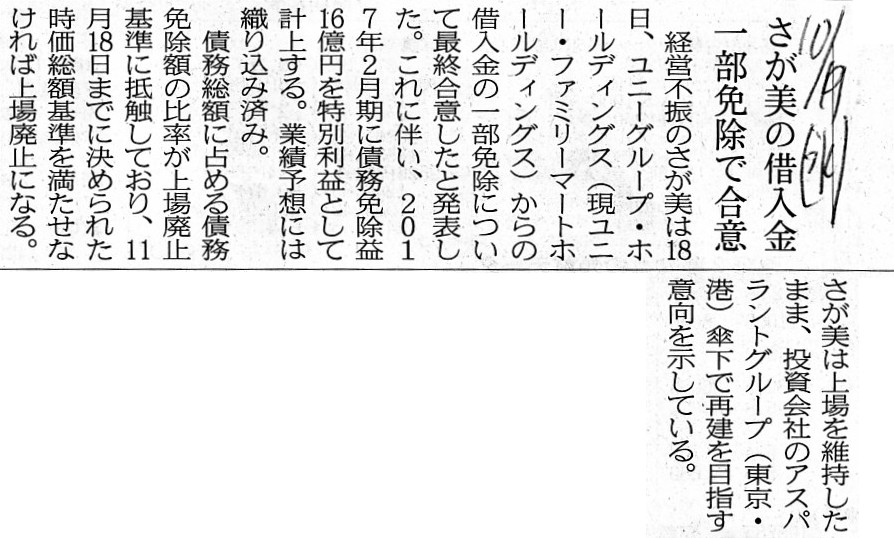

2016年10月19日(水)日本経済新聞

さが美の借入金 一部免除で合意

(記事)

2016年11月18日

株式会社東京証券取引所

時価総額審査の結果について:(株)さが美

ttp://www.jpx.co.jp/news/1021/20161118-10.html

2016年10月18日

株式会社東京証券取引所

債務免除に係る再建計画の認定及び時価総額審査の開始:(株)さが美

ttp://www.jpx.co.jp/news/1021/20161018-01.html

2016年10月18日

株式会社さが美

債務免除等の金融支援及び特別利益の計上に関するお知らせ

ttp://www.sgm.co.jp/file.jsp?id=7185

【コメント】

「上場廃止基準」について一言だけコメントします。

ます、「上場廃止基準」について、金融商品取引法の教科書から、上場廃止に関する説明をスキャンして紹介します。

「ゼミナール 金融商品取引法」 宍戸善一、大崎貞和 著 (日本経済新聞社)

第2章 上場制度と発行開示

2. 取引所の上場制度

(2)

上場廃止

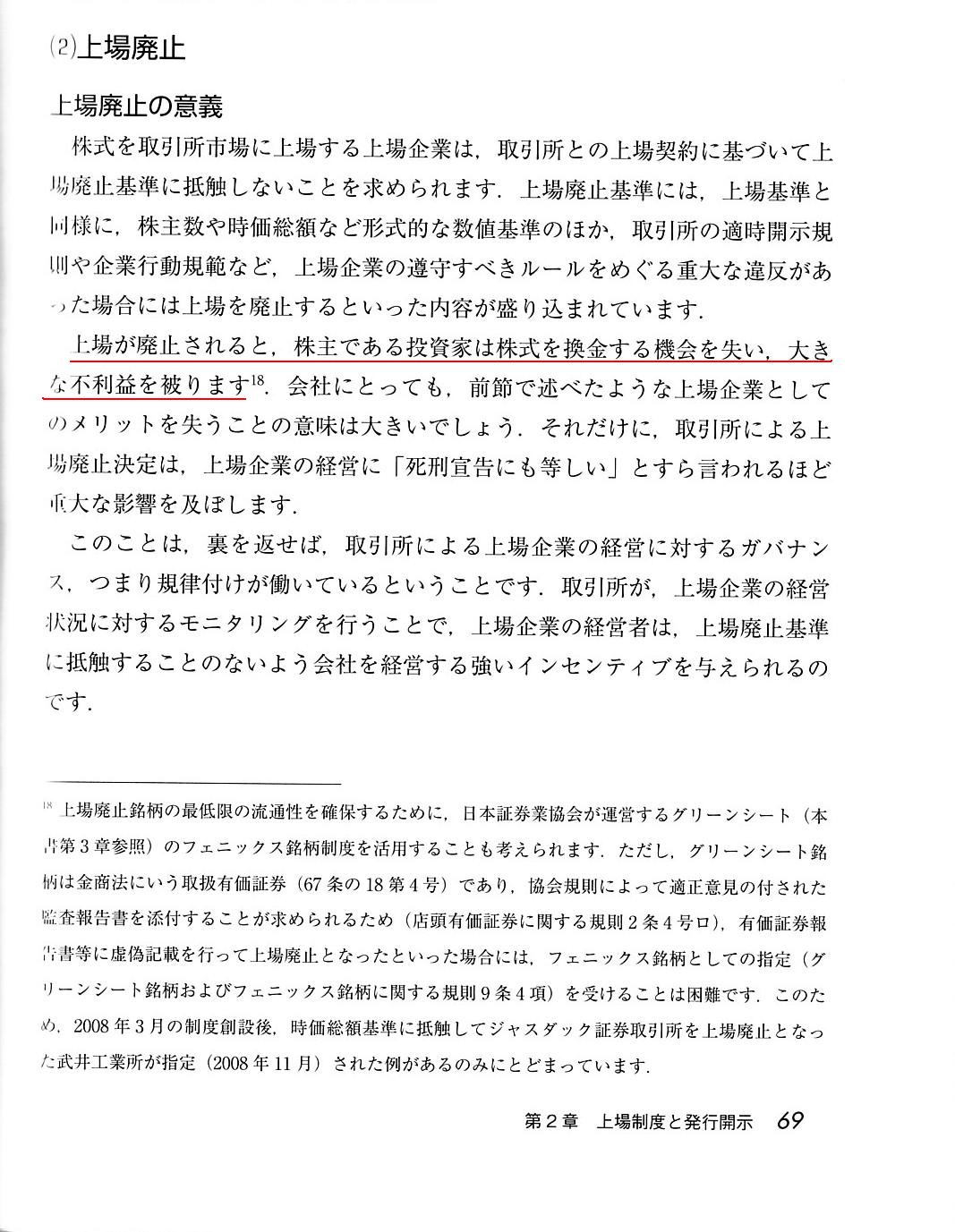

上場廃止の意義

上場廃止の手続き

経営破綻以外の理由による上場廃止

「スキャン1」

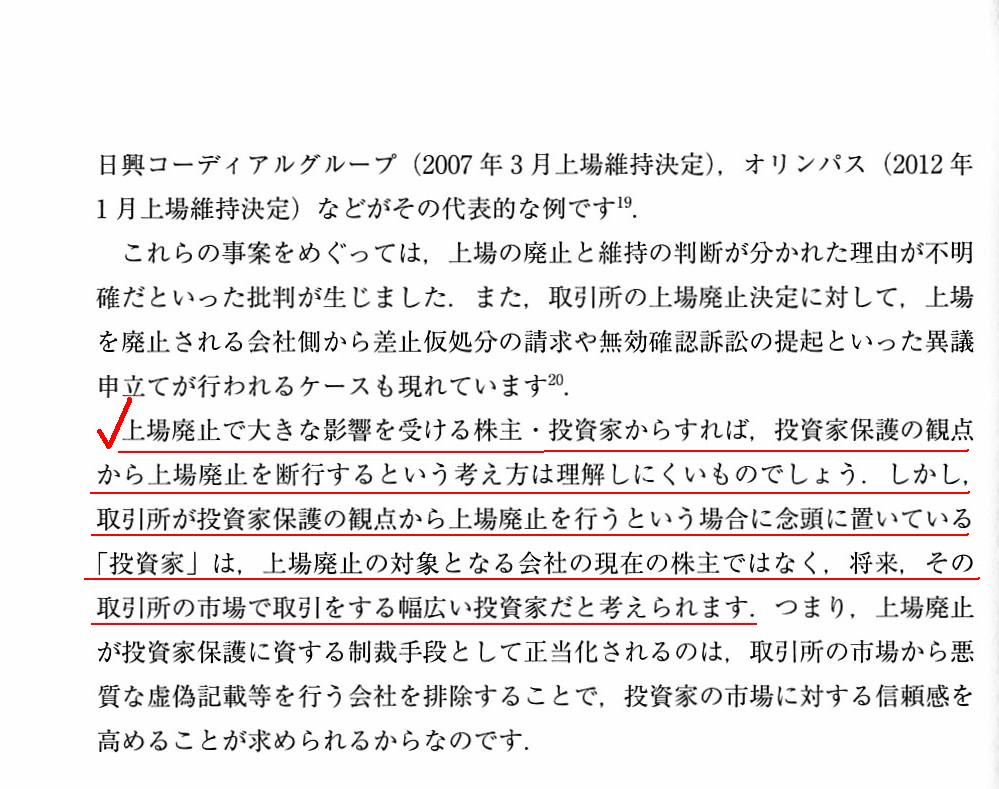

教科書には、上場廃止の一番の問題点は、結局投資家が大きな不利益を被ることになる、ということであると書かれています。

このたびの事例では、株式会社さが美株式の時価総額が10億円以上にならないと上場廃止となる、とのことでしたが、

投資家にとっては、たとえ時価総額が10億円未満になろうとも、株式売却の機会が用意されている方が、利益に適うわけです。

時価総額を理由に上場廃止にするというのは全く理屈が成り立っていないと思います。

さらに言えば、そもそも話をすれば、金融商品取引法は「ディスクロージャーの法」です。

本質的に、金融商品取引法は「ディスクロージャー」という手段によって投資家の利益を保護しようとしているわけです。

そのことはイコール、「上場廃止の事由はディスクロージャーに問題があること」に限られるということでしょう。

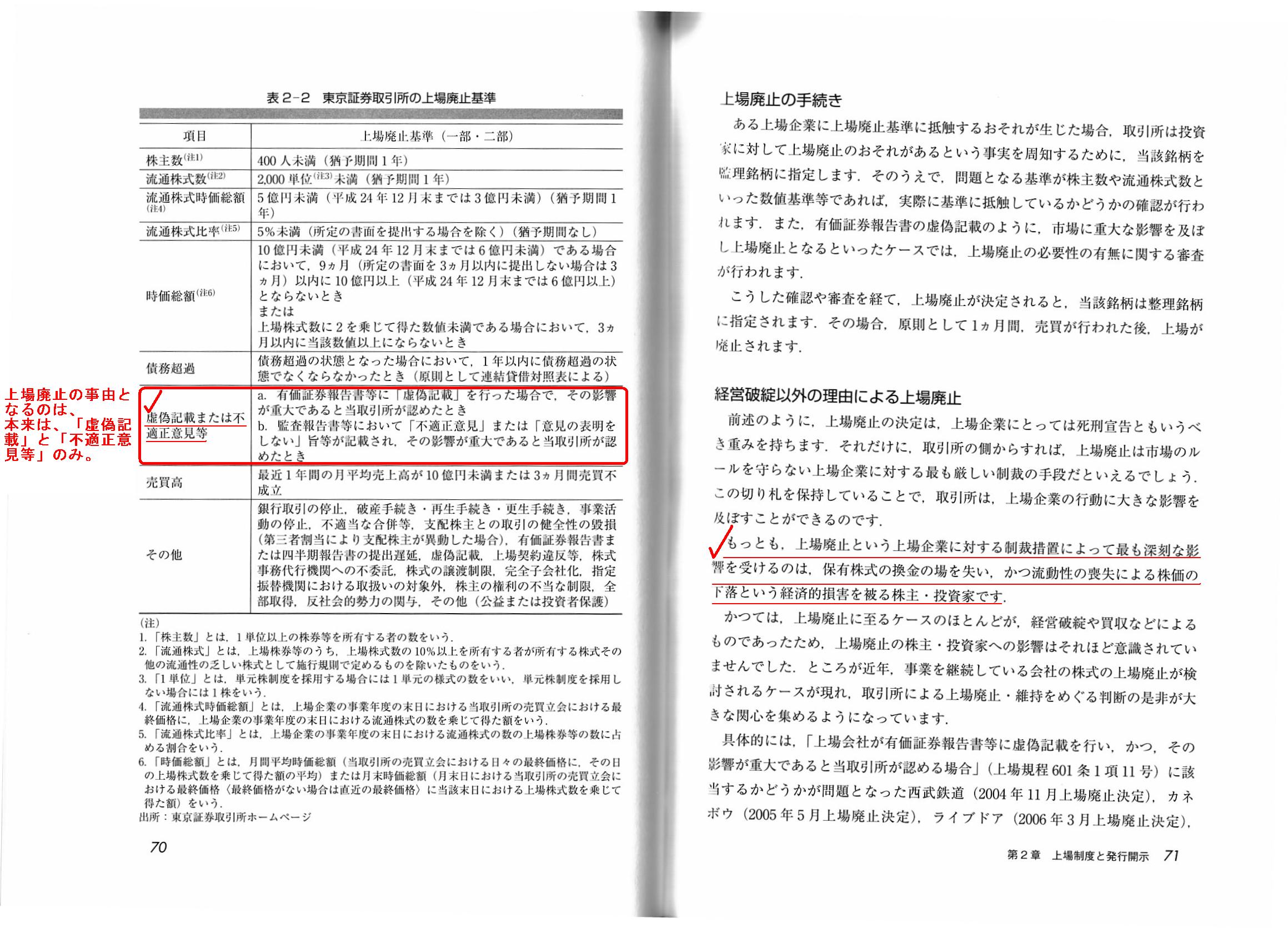

金融商品取引法は、時価総額がいくら以上だ、株主数が何人以上だ、流通株式数は何単位以上だ、売買高がいくら以上だ、

といったこと(株式売買の活況度)を保証しているわけでは決してありません。

金融商品取引法が保証しているのは、「開示される情報の正確性」だけです(株価が下がらないことを保証しているわけではない)。

したがって、「上場廃止の事由」となるのは、本来的には、「虚偽記載」と「不適正意見等」のみなのです。

If the Financial Instruments and Exchange Act is the "law of

disclosure,"

no event except on disclosure can not be the grounds for

delisting.

仮に金融商品取引法が「ディスクロージャーの法」であるのなら、

ディスクロージャーに関する事象以外のいかなる事象も上場廃止の事由にはなり得ません。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}