2016年11月16日(水)

【コメント】

「インテグラル・オーエス投資事業組合1号」が公告を行った「公開買付開始公告についてのお知らせ」を見て思ったことについて

いくつかコメントします。

まず、公開買付者の名称から考えますと、公開買付者の団体としての属性は”投資事業組合”になるのだと思います。

インターネットで検索してみますと、”投資事業組合”というのは民法上の任意団体(組合)のようです。

つまり、この組合は「投資事業有限責任組合契約に関する法律」に基づく「投資事業有限責任組合」とは異なる組合であるようです。

民法上、任意団体(組合)は法人ではありませんし、

また、「投資事業有限責任組合契約に関する法律」上も「投資事業有限責任組合」は法人ではないようです。

しかし、法律上の人でなければ公開買付は実施できません。

ですので、厳密に言えば、実は民法上の任意団体(組合)も「投資事業有限責任組合」も公開買付者になれないのです。

それから、「公開買付開始公告についてのお知らせ」を見ますと、公開買付者には住所(所在地)があるようです。

住所(所在地)があるということは、法律上の人だということになります。

民法上の任意団体(組合)でも、活動拠点に看板を掲げることはあるのですが、

それはあくまで組合員(自然人)の所有地・所有建物を組合が借りる形でその地を住所(所在地)としているだけであり、

決してその土地・建物は組合の所有というわけではありません(法律上の人でなければ所有権を持てないから)。

その意味では、”投資事業組合”の法律上の位置付けというのは全く不明であると思います。

「投資事業有限責任組合」の場合は組成に際して登記を行うことから、

「投資事業有限責任組合」は事実上法人と見なすことはできると思うのですが、

民法上の任意団体(組合)に関しては法人と見なすことは無理だと思います。

その理由は、民法上の任意団体(組合)では権利義務の帰属主体が明確ではないからです。

次に、公開買付者は新株予約権も公開買付の対象としています。

確かに、相対取引で新株予約権で買い集めて権利行使をして過半数の株式を取得することが金融商品取引法上認められるならば、

公開買付規制は始めから必要ないことになります。

それで、金融商品取引法上、新株予約権も公開買付の対象となっているのだと思います。

ただ、現行の金融商品取引法上は、「新株予約権等の行使」は義務的公開買付けの適用除外とされています。

現行のこの規定を鑑みますと、公開買付者は新株予約権を公開買付により取得する必要はあるのだろうか、という疑問はあります。

もちろん、私としましては、現行の規定の方がおかしいように思いますが。

それから、新株予約権の公開買付でふと思ったのですが、このたびの事例に関してではなく、一般論として、

公開買付者は「新株予約権付社債」に付されている新株予約権をどうやって取得することになるのだろうか、と思いました。

現行の会社法上、「新株予約権付社債」は社債部分と新株予約権の部分とに分離できません。

仮に、公開買付者が「新株予約権付社債」に付されている新株予約権を取得したいと思った場合は、

「新株予約権付社債」ごと公開買付を行うしかないのだと思います。

金融商品取引法上、「新株予約権付社債」も公開買付の対象とすることができます。

旧商法でいう「分離型」の「新株予約権付社債」であれば、「新株予約権付社債」を社債部分と新株予約権の部分とに分離した上で、

新株予約権のみを対象に公開買付を行うことができたのですが、

現行の会社法では「非分離型」の「新株予約権付社債」しか発行できませんので、

「新株予約権付社債」ごと公開買付を行うしかないのだと思います。

最後に、「新株予約権付社債」に対する公開買付ということで、金融商品取引法から見た「社債」について一言だけ書きます。

私は以前、「『社債』については会社法や旧商法に定めを置く話ではないと思う。」と書いたことがあります。

会社法や旧商法には「社債」に関する規定は理論的にはいらないはずだ、といった趣旨で書きました。

この時の私のコメントを補強する【コラム】が金融商品取引法の教科書に載っていましたので、スキャンして紹介します。

「ゼミナール 金融商品取引法」 宍戸善一、大崎貞和 著 (日本経済新聞社)

第9章 金融商品取引法の適用範囲 有価証券・デリバティブ取引概念と有価証券の権利移転の仕組

1. 有価証券

(1)

1項有価証券

紙の有価証券

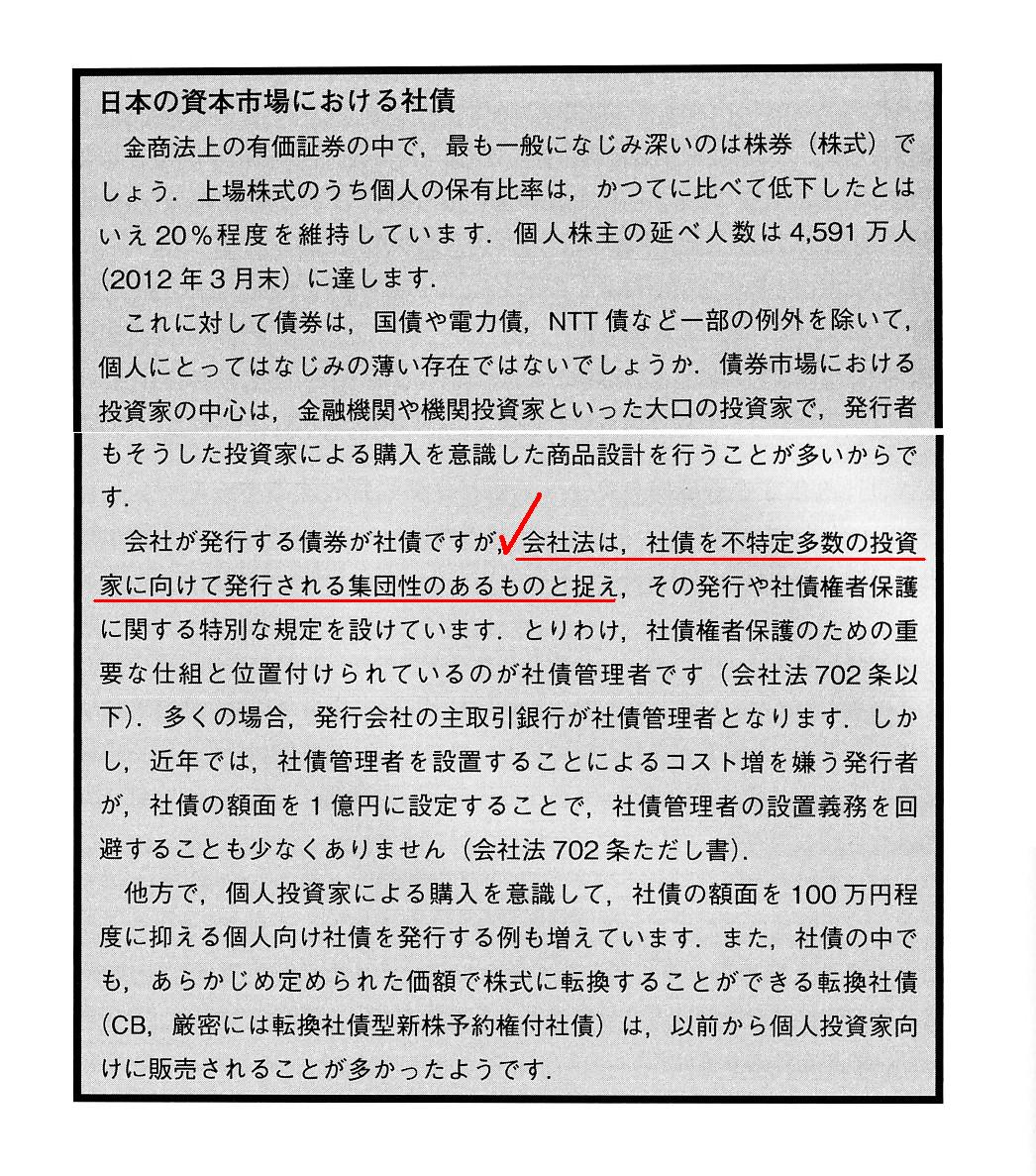

【コラム】日本の資本市場における社債

「スキャン」

会社が発行する債券(社債)について、このコラムには次のように書かれています。

>会社法は、社債を不特定多数の投資家に向けて発行される集団性のあるものと捉え、

>その発行や社債権者保護に関する特別な規定を置いています。

>とりわけ、社債権者の保護のため重要な仕組と位置付けられているのが社債管理者です(会社法702条以下)。

ここだけ読むと、一見会社法にもやはり社債に関する規定が必要なのではないか、と思われるかもしれません。

しかし、私が思うに、そもそも「社債を不特定多数の投資家に向けて発行される集団性のあるもの」

と会社法が捉えていること自体が間違いなのではないかと思います。

もちろん、社債を不特定多数の投資家に向けて発行すること自体は会社法でも想定していることだとは言えますが、

その投資家(社債権者)の保護(の具体的仕組み)という部分は金融商品取引法の範疇なのではないかと思います。

仮に、コラムにありますように、会社法上会社は社債管理者を設置しなければならないとなりますと、

今度は会社法上会社は負債管理者(例えば買掛金管理者、支払手形管理者、借入金管理者などなど)を設置しなければならない、

ということになるでしょう。

なぜならば、会社法上、会社はどれだけの大勢の取引先とどれだけ多額の取引を行っても良いからです。

そして、取引先(債権者)は、会社に対する債権を不特定多数の人に譲渡(債権譲渡)することは、民法上認められるからです。

仮に、債権の譲渡に関して投資家保護を図ろうとするならば、やはり金融商品取引法で網をかけていくべき話であろうと思います。

How does a tender offerer acquire share optionsw which are attached to a "bond with share options?"

公開買付者は、「新株予約権付社債」に付されている新株予約権をどうやって取得するのですか?

On the principle of the Companies Act, if a bond administrator needs

establishing,

then debts administrators need establishing.

For the

Companies Act doesn't provide that a company must purchase goods only from

specific and a small number of supplies.

会社法理上、社債管理者を設置する必要があるのなら、今度は負債管理者を設置する必要があります。

というのは、会社法は、会社は特定のかつ少数の仕入先からしか商品を仕入れてはならない、とは規定していないからです。

{kind=link}