2016年11月11日(金)

2016年11月11日(金)日本経済新聞 公告

公開買付開始公告についてのお知らせ

エア・ウォーター株式会社

(記事)

2016年11月10日

エア・ウォーター株式会社

川本産業株式会社普通株式(証券コード:3604)に対する

公開買付けの開始に関するお知らせ

ttp://www.awi.co.jp/common/uploads/2016/11/9f70bfbc828d4d6b6b36b157311da80c.pdf

2016年11月10日

川本産業株式会社

エア・ウォーター株式会社による当社株式に対する公開買付けに関する意見表明のお知らせ

ttp://www.kawamoto-sangyo.co.jp/wp-content/uploads/2016/11/7ec2b18f1bdb30ef972b3771a6b21328.pdf

2016年11月10日

川本産業株式会社

第三者割当による新株式発行に関するお知らせ

ttp://www.kawamoto-sangyo.co.jp/wp-content/uploads/2016/11/366ea12d3e9967a1bffbab5dc644ec33.pdf

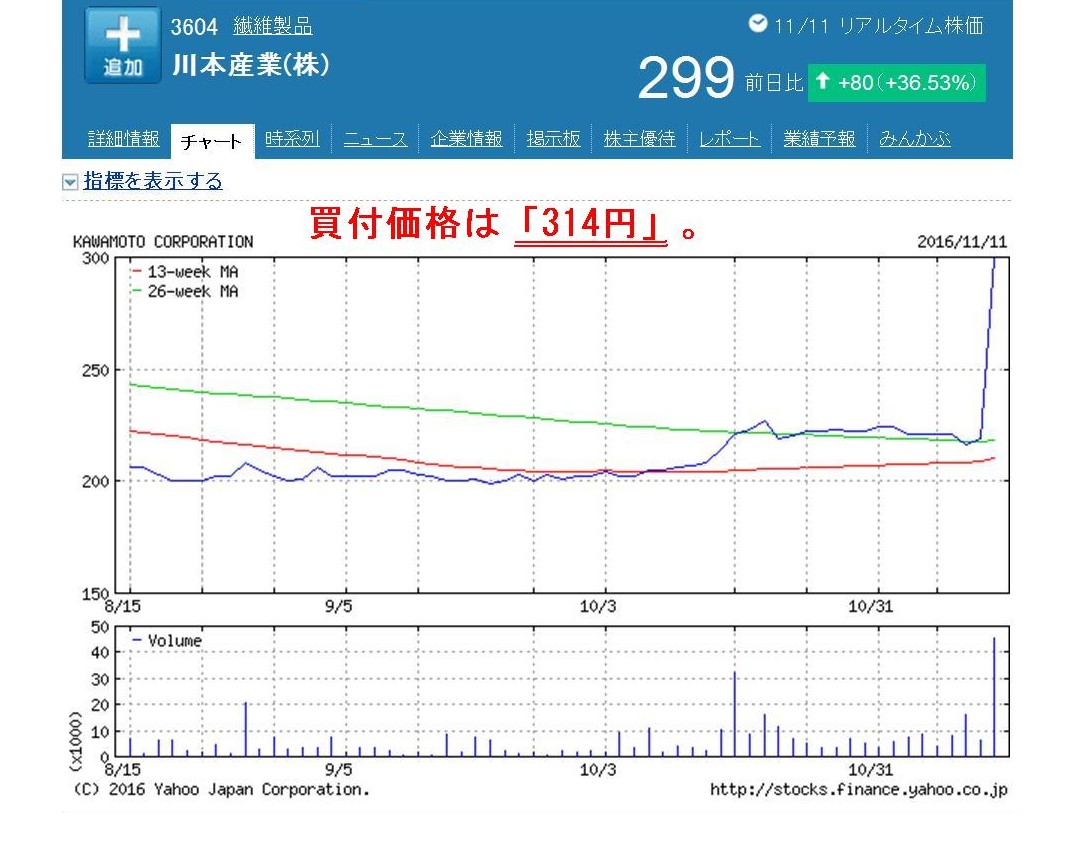

「川本産業株式会社の過去3ヶ月間の値動き」

【コメント】

私はいつも、まず新聞紙を読んで、コメントの題材になりそうな記事や公告などを切り抜き、そしてそれをスキャナでスキャンし、

それから関連のあるウェブサイトを検索してプレスリリースなどを読む、という手順でコメントを書いています。

今日もいつもの通り、新聞紙を読んで、この公告を切り抜き、それからエア・ウォーター株式会社のウェブサイトを検索し、

関連のあるプレスリリースを読んだわけです。

それで、今日も、エア・ウォーター株式会社が公告を行っている「公開買付開始公告についてのお知らせ」を先に読んだわけですが、

その中に記載されている「買付予定の株券等の数」を見て、非常に驚きました。

このたびの公開買付の「買付予定の株券等の数」は次のようになっています。

>買付予定数

2,903,600株

>買付予定数の下限 2,318,300株

>買付予定数の上限 2,903,600株

私はこの部分だけを読み、「買付予定数の下限」が通常では考えられないほど著しく高い株式数に設定されているな、と思いました。

「買付予定数の下限」が、議決権割合で言えば、「79.84%」に設定されている、と私は思ったわけです。

公開買付者は対象者を完全子会社化することを目的としており、対象者の発行済み株式総数は「2,903,600株」なのだろう、

と私は思ったわけです。

それで、対象者の大株主とは公開買付に応募するということで既に話がついており、

大株主からは合計「79.84%」の応募が確約されているので、このような下限が設定されているのだろうと思いました。

そう思って、公開買付者のウェブサイトを検索しこのたびの公開買付に関するプレスリリースを読んでみますと、

「公開買付開始公告についてのお知らせ」を読んだ時に私が頭の中で考えたことは全く違っていたことが分かりました。

プレスリリースには、公開買付者は対象者の議決権の数の「50.10%」を取得することを目的としている、と書かれています。

対象者の発行済み株式総数は「2,903,600株」では全くなかったわけです。

「2,903,600株」という株式数は、正しくは対象者の議決権の「50.10%」に相当する株式数であったわけです。

参考までに書きますと、対象者の発行済株式総数は「6,000,000株」です(対象者は自己株式を204,283株所有しています)。

さらに、公開買付者であるエア・ウォーター株式会社が発表しているプレスリリースには、

>公開買付者は、本公開買付けに際し、対象者の既存株主との間で応募契約を締結しておりません。

とはっきり書かれています(1/18ページ)。

対象者の一部の大株主からは、一定数を公開買付に応募する意向ある旨確認を取っているとは書かれていますが、

それはこれから自由意思で決定する話であるようで、公開買付者は大株主と応募をする約束をしているわけではないようです。

「買付予定数の下限」である「2,318,300株」は、議決権割合で言うと「40.00%」に相当するようです。

買付価格には、直近の株価水準に対し40%以上のプレミアムが付けられていますので、

公開買付者としては、この買付価格であれば一般株主その他から合計「40.00%」以上の株式の応募があるはずだ、

判断しているということだと思います。

結論だけ言えば、これらの条件であれば公開買付が成立する可能性は非常に高いと思います。

それで、私は最初に書きましたように、「公開買付開始公告についてのお知らせ」だけを読んだ時は勘違いをしてしまい、

著しく高い「買付予定数の下限」が設定されているんだな、と思ってしまったわけです。

結論だけ言えば、私が最初に考えたことは完全に間違っていたわけですが、このたびの事例に関してではなく、一般論としてですが、

著しく高い「買付予定数の下限」(8割以上等)が設定されている公開買付についてはどのようなことが言えるだろうかと思いました。

公開買付者は当然、公開買付が成立することを期して公開買付を実施するわけですから、

公開買付に通常では考えられないほどの著しく高い「買付予定数の下限」が設定されているとなりますと、

やはり、対象者の大株主と公開買付者との間で応募契約が既に締結されている、と考えられると思います。

もちろん、買付価格の方も著しく高く設定すれば、応募契約がなくても、その「下限」以上の応募が集まるとも考えられますが、

例えば「下限」が8割以上となりますと、現実には、公開買付が実施されていること自体を知らない一般株主が生じると思います。

理論的には、「公開買付開始公告についてのお知らせ」と「公開買付届出書」の提出(さらには各種報道等)により、

公開買付の事実は市場の全投資家が知っていることではあります。

しかし、現実には、それほど株式投資に熱心ではない投資家も中にはいるわけです(購入した株式は口座に長年放置している等)。

そのような株主が対象者に一定数いる場合は、どれだけ高く買付価格を設定しようとも応募が不足する、という事態が生じるのです。

それで、著しく高い「買付予定数の下限」(8割以上等)が設定されている公開買付には、

既に十分な株式数について応募契約が締結されている、と考える方が理屈に合うのではないかと思ったわけです。

それで、ここからは以上の議論と関連のある議論になるのですが、一般株主が公開買付の事実を知らないのならば、公開買付者は、

応募株式数が「下限」に達するように、一般株主とも直接交渉を行っていきたい、と考えるのではないか、と私は思うわけです。

しかし、通常、公開買付者は一般株主とは直接交渉を行うことはできません。

なぜならば、公開買付者は一般株主が誰か知らないからです。

上場企業の場合、上位10名までの大株主であれば「有価証券報告書」に記載されているかと思います。

しかし、それ以下の株主については、誰が株主かは上場企業自身以外は分からないわけです。

現行の会社法上は、株主や債権者は株主名簿の閲覧を会社に請求できることになっている(つまり誰が株主か分かる)のですが、

法理的には、株主名簿は会社が株主を一意に明らかにするため手段に過ぎません。

つまり、法理的には、会社は株主名簿を株主や債権者に閲覧させることはしないのです。

ですので、ここでは、公開買付者は一般株主を知ることはできない、と考えることにします。

すると、このことは、公開買付においては、「株式の売買の主導権は買い手(公開買付者)ではなく売り手(株主)が握っている」

と表現できるのではないかと思いました。

また、公開買付だけではなく、市場外の取引全般に関して、「株式の売買の主導権は買い手ではなく売り手(株主)が握っている」

と表現できるのではないかと思いました。

その理由はどちらも、「買い手は売り手を知らない」からです。

公開買付において、買い手は売り手を知らない、だから、買い手は市場全体に対して買付の事実を公表する、という手段に出るのです。

公開買付以外の市場外の相対取引においても、買い手は売り手を知りません。

ですので、通常、非上場企業においては、買い手主導で株式の売買が行われることはないのです。

非上場企業においては、まず売り手が「私が所有している株式を買いませんか?」と買い手に話を持ちかけることから

株式の売買が始まるのです。

非上場企業においては、買い手が売り手に株式の売買の話を持ちかけることはしない(正確に言えばしたくてもできない)のです。

市場外の取引では、「買い手は売り手を知らない」のですから、買い手から話を始めることはできないのです。

同じ市場外の取引でも公開買付だけは、「私はこの会社の株式を買いたいと思っている。」という意向を公表する手段が

法制度上用意されているので、例外的に、買い手から売り手に株式の売買の話を持ちかけることができるだけなのです。

では市場内の取引ではどうなのかと言いますと、市場内の取引でも実は、

買い手は売り手を知りませんし、売り手も買い手を知らない、という状態ではあります。

しかし、市場内の取引では、それでも株式の売買を行うことができます。

なぜならば、買い手は買い注文を出し、売り手は売り注文を出す、という株式売買の仕組みが法制度上用意されているからです。

むしろ、「買い手は売り手を知らず売り手も買い手を知らない」ことを前提に制度構築されているのがいわゆる株式市場でしょう。

市場では、株式の売買は、買い手が主導でもなければ売り手が主導でもありません。

市場では、相手方を知っている知らないは関係なしに、取引参加者の意向の全てが買い注文と売り注文に集約されているのです。

以上の話をまとめますと、次のようになるでしょう。

市場内取引→買い手でも売り手でも先に売買の意思表示ができる(相手方を知っているか否かは度外視される)

市場外取引→売り手からしか先に売買の意思表示ができない

公開買付→意思表示というだけであれば買い手からできるが買い手は売り手を全く知らない

(逆に、公開買付の意思表示により、売り手は買い手を知っている(買付価格の引上げ交渉を買い手とすることも可))

取引の主導権、すなわち、「どちらから取引を持ちかけることができるか、そして、相対的にどちらが取引の話を進めやすいか」、

という観点から、市場外取引と市場内取引の違いについて考えてみました。

この観点から見ると、公開買付は明らかに市場内取引ではない、という点が際立つと思います。

そして、公開買付というのは、一般株主にとっては「買付条件を一方的に提示するだけの相対取引だ」と表現できると思います。

有価証券報告書に記載されているような上位10名の大株主に対してであれば、公開買付者の方から直接交渉を行っていくことも

できるわけですが、一般株主に対しては公開買付は直接交渉を行っていくことはできない(相手を知らないから)のです。

逆に、公開買付の意思表示後は、

大株主からでも一般株主からでも公開買付者に対し直接交渉を行っていくことができる(相手を知ったから)、

という構図になります。

一言で言えば、公開買付は市場外取引の中でも非常に特殊な取引方法である、と言えると思います。

著しく高い「買付予定数の下限」が設定されている公開買付という仮想の公開買付を題材にして、以上のようなことを思いました。

Outside the market, a party who has the initiative in trading shares is not a

buyer side but a seller side.

市場外では、株式の売買の主導権を握っているのは、買い手側ではなく売り手側なのです。

The reason for it is that a buyer doesn't know a seller.

その理由は、買い手は売り手を知らないからです。

{kind=link}