2016�N11��2��(��)

2016�N10��28��(��)���{�o�ϐV��

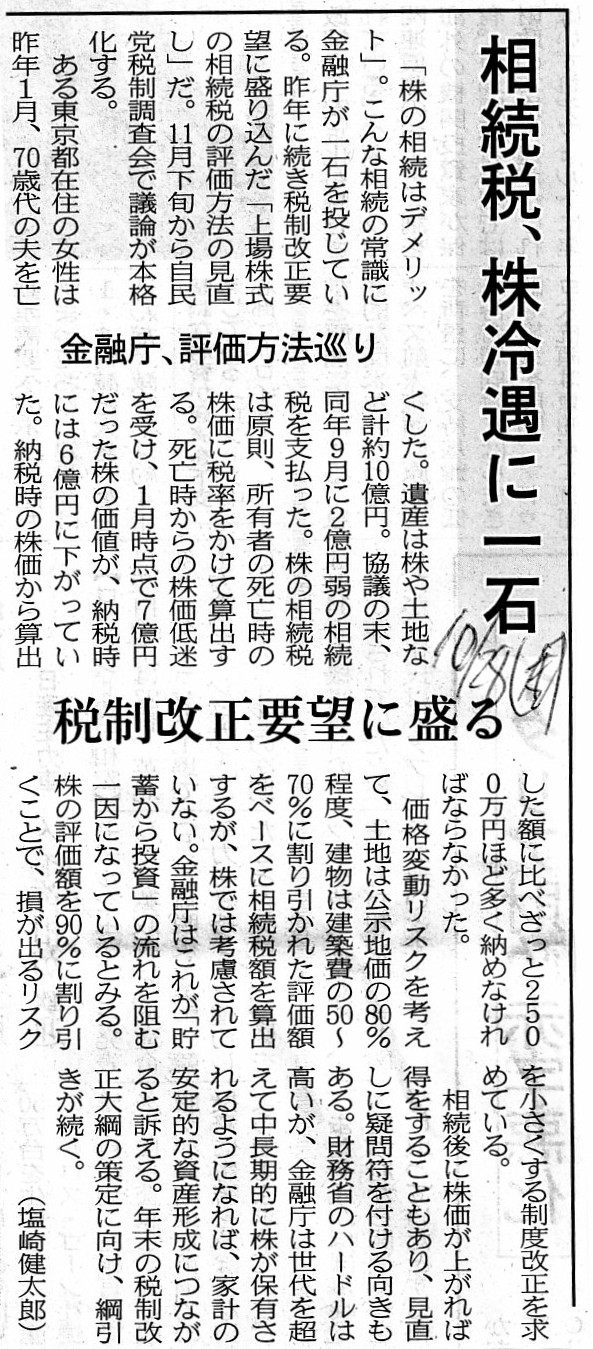

�����ŁA������Ɉ�@���Z���A�]�����@����@�Ő������v�]�ɐ���

�i�L���j

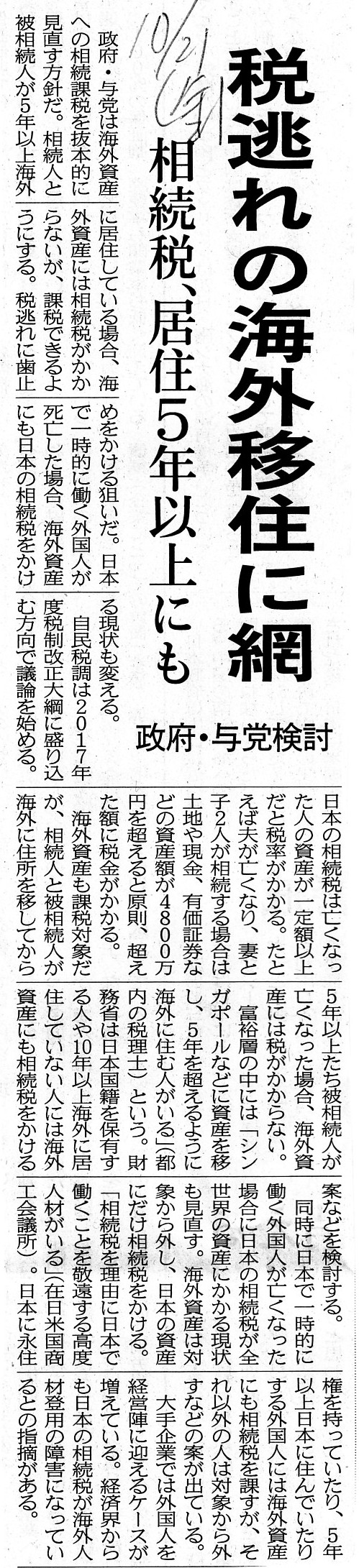

2016�N10��21��(��)���{�o�ϐV��

�œ���̊C�O�ڏZ�ɖԁ@�����ŁA���Z5�N�ȏ�ɂ��@���{�E�^�}����

�i�L���j

>�@�I�ȋ`���͂Ȃ��A�����ł̐\���ƈ���Đ\���������Ȃ��B

>�����ɖ��`��ς��Ȃ�����Ƃ����Ē����Ɉ⑰�ɕs�s����������킯�ł͂Ȃ��B

�Ə�����Ă��܂��B

�m���ɁA���@���̑��ɂ́A�푊���l���S�㉽�����ȓ��ɑ����o�L�����Ȃ���Ȃ�Ȃ��A�ƒ��ڂɋK�肳��Ă͂��Ȃ��Ǝv���܂��B

�������A���ʓI�ɁA�����l�́u�푊���l���S��10�����ȓ��Ɂv�����o�L�����Ȃ���Ȃ�Ȃ��A�Ƃ������ƂɂȂ�܂��B

�Ȃ��Ȃ�A�����o�L�����Ȃ���A�������������ł��x�����Ȃ�����ł��B

�����Ŗ@��A�����l�́A���������i�푊���l�̎��S���j����10�����ȓ��ɑ����ł̐\�����s��Ȃ���Ȃ�܂��A

�����ł̐\���̂��߂ɂ́A�u�ǂ̍��Y�������瑊�������̂��B�v���m�肳���Ȃ���Ȃ�Ȃ��킯�ł��B

�����łȂ���A�x�����ׂ������ł̋��z���m�肵�Ȃ�����ł��B

�����ŁA�����l���s���Y��푊���l���瑊���������Ƃ��m�肳�����i���܂��ɕs���Y�o�L�i���L���ړ]�o�L�j�ł��B

���������āA�����l�́A�����ł̐\���܂łɁA�s���Y�o�L�i���L���ړ]�o�L�j���s���Ă����Ȃ���Ȃ�Ȃ��킯�ł��B

���L���ړ]�o�L�������Ƃ������Ƃ������������Ƃ������Ƃł��B

�����o�L�ɂ��ẮA���@��s���Y�o�L�@�Ȃǂɂ͋K��͂Ȃ��Ǝv���̂ł����A

�����Ŗ@�̋K��ɂ��A���ʓI�ɁA�����l�́u�푊���l���S��10�����ȓ��Ɂv�����o�L�����Ȃ���Ȃ�Ȃ��ƒ�߂��Ă���̂ł��B

���������i�푊���l�̎��S���j����10�����ȓ��ɑ����ł̐\�����s��Ȃ��ꍇ�́A

�����炭�������Y�i����ɂ͏]������ۗL���Ă�����Y���j���Ŗ����ǂ��獷�����������邱�ƂɂȂ�Ǝv���܂��B

���ꂩ��A�����o�L���s��Ȃ������ꍇ�͑����Ɋւ��錠���W����������ɂȂ�A�ƋL���ɂ͏�����Ă��܂��B

�����o�L���s��Ȃ������ꍇ�ɔ���������_�Ƃ��āA�L���ɂ́A

>�N�������قǖ@�葊���l�̐���������Y�������c�������

�Ə�����Ă��܂��B

�L���ł́A�e���Ԃ̂��ߎ��ɂ��ċ�̗��݂��������Ă��܂��B

�L���́u�}�v���Q�Ƃ��Ȃ��炱�̓_�ɂ��āA�ꌾ���������܂��B

���_���ꌾ�Ō����A���������ア���玞�Ԃ��o�߂��Ă��@�葊���l�̐��������邱�Ƃ͂���܂���B

�Ȃ��Ȃ�A�u1�����ɂ��Ė@�葊���l��1�ʂ�Ɋm�肷��v����ł��B

�L���́u�}�v�Ō����A�u���i6�N�O�ɑ��E�j�v�����S�������Ƃɂ��A

�u���i6�N�O�ɑ��E�j�v�̍��Y�𑊑����錠�����A�u��v�A�uA����v�A�u��v�A�u���v�̌v4�l���������킯�ł��B

�u���i6�N�O�ɑ��E�j�v�̎��S�ɂ��@�葊���l�́A����4�l�Ŋm��Ȃ̂ł��B

����4�l�ȊO�ɁA�u���i6�N�O�ɑ��E�j�v�̍��Y�𑊑����錠���͐����Ȃ��̂ł��B

�L���̐ݗ�ł́A�u��v�����S�������Ƃ������Ƃ��āA�����o�L�����Ă��Ȃ��������Ƃ𗝗R�ɁA

�u�i��́j�ȁv�Ɓu�i��́j�q�ǂ��v�ɂ��V���ɑ��������錠������������A�Ə�����Ă��܂����A����͊ԈႢ�ł��B

�u���i6�N�O�ɑ��E�j�v�̍��Y�𑊑����錠���́A�u�i��́j�ȁv�Ɓu�i��́j�q�ǂ��v�ɂ͐����Ȃ��̂ł��B

�u�i��́j�ȁv�Ɓu�i��́j�q�ǂ��v�ɐ������錠���Ƃ́A�����܂Łu��v�̍��Y�����Ȃ̂ł��B

�u�i��́j�ȁv�Ɓu�i��́j�q�ǂ��v�Ɂu���i6�N�O�ɑ��E�j�v�̍��Y�𑊑����錠���͐����Ȃ��̂ł��B

���̌�����������A�u���i6�N�O�ɑ��E�j�v�̎��S�Ɓu��v�̎��S�Ƃ͖@�I�ɂ͑S���ʂȂ̂ł��B

�u�i��́j�ȁv�Ɓu�i��́j�q�ǂ��v�́A�����܂Łu��v�̍��Y�݂̖̂@�葊���l�ł��B

�u�i��́j�ȁv�Ɓu�i��́j�q�ǂ��v�́A�u���i6�N�O�ɑ��E�j�v�̍��Y�̖@�葊���l�͐�ɂȂ蓾�Ȃ��̂ł��B

���������āA�u�i��́j�ȁv�ɂ́uA����v�ɕs���Y�̕����O��v������@�I�����͑S���Ȃ��̂ł��B

�L���ɂ́A

>�@����͔ޏ���̌������͐������B

>�v�̎��S�ɔ����Ȏq�́AA����̕��̈�Y�𑊑��ł��闧��ɂȂ������炾�B

�Ƃ킴�킴������Ă��܂����A����͂�͂�ԈႢ���Ǝv���܂��B

�@����́A�u�i��́j�ȁv�Ɓu�i��́j�q�ǂ��v�́u���i6�N�O�ɑ��E�j�v�̍��Y�̖@�葊���l�ɂ͂Ȃ�Ȃ��̂ł��B

�@����́A�u��v�{�l�݂̂��u���i6�N�O�ɑ��E�j�v�̍��Y�̖@�葊���l�ɂȂ��̂ł��B

�m���ɁA���̍��Y�̑����葱������������O�ɁA��������@�葊���l�̂�����1�l�i��Ȃǁj�����S����Ƃ����P�[�X�͍l�����܂��B

�Ⴆ�A�������V���b�N�Œ킪�����Ɍ�ǂ����E�����Ă��܂����A�ȂǂƂ����P�[�X�ł��B

�������S����O�ɒ킪���S���镪�ɂ͖��͐����܂��A

�������S������ɁA�����葱������������O�ɒ킪���S�����ꍇ�́A

�m���ɑ����Ɋւ��Ė@���I�ɂ͐������t�����Ȃ���ԁi���j��������Ǝv���܂��B

���̂悤�ȏꍇ�A�Ⴆ�Ύ��S������̍Ȃ�������u�㗝�v�Ƃ����悤�Ȗ@�I�ʒu�t���ɗ����A

��ɑ���ɕ��̍��Y�̑����葱��������A�Ƃ����悤�ȍl������������ʂ����Ă���̂��ǂ����B

�Ⴆ�A�킪���S�����ꍇ�́A��͕����瑊���������Y�̑����ł��x�����Ȃ��킯�ł��B

���̒킪�x�����ׂ������ł��̍Ȃ��㗝�Ŏx�����A�Ƃ����l����������̂��ǂ����B

�������̂悤�ȍl����������̂��Ƃ���A��̍Ȃ̗��ꂩ�炷��A��̍Ȃ́A

�@�킪�����瑊���������Y�ɂ��Ă̑����Łi���Ɏ��S���Ă����̑㗝�Ŏx�����i��̕��j�j��

�A�킩�瑊���������Y�ɂ��Ă̑����Łi�{�l�i�@�葊���l�j�Ƃ��đ����ł��x�����i�{�l�̕��j�j��

�v2�̑����ł�Ŗ����ǂɔ[�t���邱�ƂɂȂ�ł��傤�B

����͌����đ����ł̓�d�ېłƂ������Ƃł͂Ȃ��A�u�@�葊���l���قȂ�v���Ƃ��琶���鑊���ł�2��̔[�t�Ƃ��������ł��B

��̍Ȃ������瑊���������Y�ɂ��Ă̑����ł��x�������Ƃ͂��蓾�Ȃ�

�i��̍Ȃ͕��̍��Y��@�I�ɑ����ł��Ȃ��A��̍Ȃ͂��̑����̖@�葊���l�ɂ͂Ȃ�Ȃ��j����ł��B

�ȒP�Ɍ����A���̏ꍇ�u������2��s��ꂽ�v�Ƃ����ӂ��ɗ�������Ƃ悢�Ǝv���܂��B

���̏ꍇ�A���̍��Y�Ɋւ��ẮA�����l���S�̂܂ܔ푊���l����@�葊���l�ɑ������s��ꂽ�A�Ƃ������ƂɂȂ�܂��B

�����l�����S���Ă������葱���͐i�߂���A�Ƃ������ƂɂȂ�Ǝv���܂��B

�����ɂ́A�ƒ�ٔ�����Ŗ�������́A��̍Ȃ́A

�u�ł́A������́A���S�����v�̕��̑����Łi�����瑊���������Y�ɂ��Ă̑����Łj�ƁA

�����g�̑����Łi���S�����v���瑊���������Y�ɂ��Ă̑����Łj��2��Ŗ����ɔ[�t���ĉ������B�v

�ƌ�����̂ł͂Ȃ����Ǝv���܂��B

���Ȃ��Ƃ��A��̍Ȃɂ́A���̍��Y�ڂɑ������錠���͔������Ȃ�����ł��B

��̍Ȃ����̍��Y�𑊑�����ɍۂ��ẮA

�K����i�K�i���Ƃ����S���Ă��Ă��������Y������p�X�X���[���邱�Ƃ͂ł��Ȃ��A

��̍Ȃ͖@�葊���l�ɐ�����邱�Ƃ͂ł��Ȃ��j�̎葱���ɂȂ�܂��B

�܂��A�����O�ɒ�i�v�j�����S�����ꍇ�́A���̌㕃�����S���Ă��A��̍Ȃ͕��̍��Y�̖@�葊���l�ɂ͂Ȃ�Ȃ��Ǝv���܂��B

���̍��Y�̖@�葊���l�ɂ́A��{�l�ɂ����Ȃ�Ȃ�����ł��B

�v�����S�����ꍇ�́A�Ȃ̕��ɖ@�葊��������������A�Ƃ����l�����͂Ȃ��Ǝv���܂��B

���̍��Y���ړ��ĂŒ�ƌ��������Ȃ́A�u1���ł������炨�������蒷�������ĂˁB�v�ƕv�i��j�Ɍ���Ȃ��Ƃ����Ȃ��ł��傤�B

���ꂩ��A�L���ɂ́A�s���Y�̑����o�L���������Ă��Ȃ��ꍇ�̕s���Y�Ɋւ���R�v���ɂ��Ă�������Ă��܂��B

�����A����͎�����͂قƂ�ǖ��ɂ͂Ȃ�Ȃ��Ǝv���܂��B

�Ȃ��Ȃ�A���݂̏��L���҂̓��ӂ��Ȃ���A���L���ړ]�o�L�͌����ɂ͍s���Ȃ�����ł��B

�S���̑�O�҂��ˑR�����s���Y�̏��L�����咣����i�܂��͏���ɏ��L���ړ]�o�L������j�A�Ƃ������Ƃ͌����ɂ͂Ȃ��Ǝv���܂��B

�t���猾���A�����������A���݂̏��L���҂̓��ӂ��s�v�Ȃ܂܁A���L���ړ]�o�L���s�����Ƃ��ł���B��̃P�[�X�Ȃ̂ł��B

�܂��A���s�̎戵���ɂ��Ă͕�����܂��A�u�o�L�Ϗv���푊���l���瑊���l�֑�������邱�ƂɂȂ�܂��B

�܂��A�֘A����ʂ̌����Ƃ��ẮA����̑����ł́A

�����l�͔푊���l������Y�𑊑�����ȑO����A�l�̍��Y�Ƃ��Ċ��ɍ��Y�������Ă���A�Ƃ������_�����낤���Ǝv���܂��B

��O�̑����ł́A�����l�͔푊���l������Y�𑊑�����ȑO�́A�����ʂ�1�~�����Y�������Ă��Ȃ������̂ł��B

����̑����ł́A�����̌��ʁA�����l�̏]������̌l���Y�Ɣ푊���l����̑������Y�Ƃ����݂��邱�ƂɂȂ�킯�ł��B

�܂�A���݂̑����ł́A�������������l�͐��O�푊���l����}�{���Ă����킯�ł͂Ȃ��A

�Ƃ�������������ł͂��낤���Ǝv���܂��B

�Ȃ��Ȃ�A�����l�͑����l�Ŕ푊���l�Ƃ͓Ɨ����Ċ��ɍ��Y�������Ă��邩��ł��B

���̌������猾���A����̑����ł́A�푊���l���瑊���l�ɑ���}�{�̕����i���z�j�͎n�߂���0�~�A

�Ƃ����ېŕ��@�ɂȂ�ł��傤�i����̑����E�Ƒ����x�ł́A�����l�͔푊���l�ƈꏏ�ɏZ��ł���킯�ł͂Ȃ��j�B

���̓_���܂��A����̑�������Â炭�����Ă���i�����ɖ@���I�Ɋ��S�Ȑ������t�����Ȃ��j�_�Ȃ̂��낤�Ǝv���܂��B

�Ō�ɁA2016�N10��21��(��)�̋L���ɂ��Ăł��B

�푊���l�Ƒ����l���C�O�ɋ��Z���Ă���ꍇ�̑����ł̉ېłɂ��Ăł��B

���̂悤�ȏꍇ�̑����ł̉ېŕ��@�ɂ��ẮA�@���I�Ȍ��_�������A

�u�i���ЂƂ����Ӗ����܂߂āj�ːЂɊ�Â��đ������s���i�����Ă��̑����Ɋ�Â��ېł���j�v�Ƃ�����_���Ǝv���܂��B

�푊���l�Ƒ����l���C�O�ɋ��Z���Ă���Ȃ�C�O�ɋ��Z���Ă���ŁA

���ЂɊ�Â��A���̍��̐Ŗ����ǂ��ł��ېł���悢�A�Ɛ����ł���̂ł͂Ȃ��ł��傤���B

�ł͊C�O���Y�Ɋւ��Ă͂ƌ����܂��ƁA�@���I�ɂ́A�l�͊C�O�i���Ђ��Ȃ����j�ɂ͎��Y�͎��ĂȂ��A

�Ƃ����̂��@����̓����ł��낤�Ǝv���܂��B

������A�[�ŋ`���҂��C�O���Y�������Ă���Ƃ�����A�C�O�̐Ŗ����ǂƋ��͂̏�A

�����ɂȂ鎑�Y�ł���ƌ��Ȃ��ĉېł���A�Ƃ�������舵��������ׂ��Ȃ̂ł͂Ȃ����Ǝv���܂��B

������ɂ���A�ǂ̍��������ł��ۂ��邩�́A�푊���l�Ƒ����l�̍��ЂŌ��܂�A�Ƃ������ƂɂȂ�Ǝv���܂��B

�������A���������̍l�����Ƃ��āA�u�ːЂɊ�Â��đ������s���v�Ƃ�����{�I�l����������܂��̂ŁA

�푊���l�Ƒ����l�Ƃō��Ђ��قȂ�ꍇ�́A�@���I�ɂ͍��Y�̑����͍s���Ȃ��A�Ƃ����l�����ɂȂ�܂��B

�푊���l�Ƒ����l�Ƃō��Ђ��قȂ�ꍇ�́A�ǂ̖��@�Ɋ�Â��������s���A�ǂ���̍��̑����Ŗ@���K�p����邱�ƂɂȂ�̂��A

����s���ƌ���˂Ȃ�Ȃ��ł��傤�B

�J��Ԃ��ɂȂ�܂����A��Ԋ�{�ƂȂ�l�����́A�u�ːЂɊ�Â��đ������s���v�A���ꂪ���_�Ȃ̂ł��B

��U�u�ːЂɊ�Â����ɑ������s���v�ƍl���o���܂��ƁA

���ꂱ����������܂������ǂ�ȑ�������ϔO�ł��邱�ƂɂȂ�Ǝv���܂��B

�s���Y�Ɋւ��đ����̓o�L���s��Ȃ�����A�����l�͐Ŗ����ǂɑ����ł��x�������Ƃ��ł��܂���B

As long as an inheritor pays his inheritance tax to the authorities as

soon as an inheritee dies,

the risk of a potential drop in a price of his

inheritance can totally be avoided.

�푊���l�����S����Ɠ����ɑ����ł�Ŗ����ǂɎx������������A

�����l�͑������Y�̉��i���������郊�X�N�����S�ɔ����邱�Ƃ��ł��܂��B

If inheritance is defined on the basis of a family register,

then the

place where inheriters must pay their inheritance tax is determined naturally

and uniquely.

�������ːЂɊ�Â���`�����Ȃ�A�����l�������ł��x�����ꏊ�͎����Ƃ����Ĉ�ӂɌ��܂�̂ł��B

{kind=link}

{kind=link}