2016年11月1日(火)

2016年11月1日(火)日本経済新聞

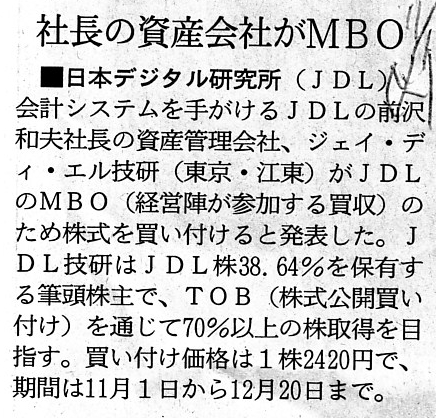

■日本デジタル研究所(JDL) 社長の資産会社がMBO

(記事)

2016年11月1日(火)日本経済新聞 公告

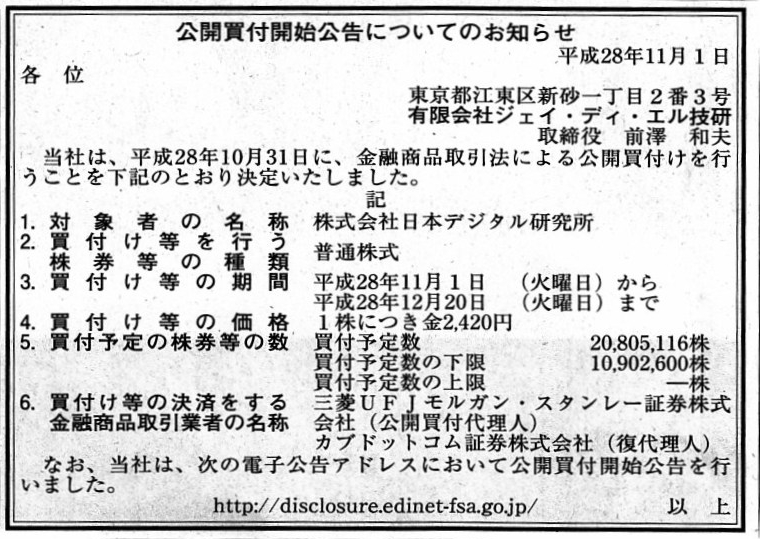

公開買付開始公告についてのお知らせ

有限会社ジェイ・ディー・エル技研

(記事)

2016年10月31日

株式会社日本デジタル研究所

有限会社ジェイ・ディ・エル技研による

株式会社日本デジタル研究所株券等(証券コード:6935)に対する公開買付けの開始に関するお知らせ

ttp://www.jdl.co.jp/corp/pdf/20161031_Notice_Regarding_Commencement_of_Tender_Offer_jp.pdf

(Translation)

Notice Regarding Commencement of Tender Offer for Shares of

Japan Digital Laboratory Co.,Ltd (Securities Code:6935)

by JDL Technical

Inc.

ttp://www.jdl.co.jp/corp/pdf/20161031_Notice_Regarding_Commencement_of_Tender_Offer_en.pdf

2016年10月31日

株式会社日本デジタル研究所

MBOの実施及び応募の推奨に関するお知らせ

ttp://www.jdl.co.jp/corp/pdf/20161031_Notice_Regarding_MBO_and_Recommendation_of_Application_jp.pdf

(Translation)

Notice Regarding MBO and Recommendation of

Application

ttp://www.jdl.co.jp/corp/pdf/20161031_Notice_Regarding_MBO_and_Recommendation_of_Application_en.pdf

2016年11月1日(火)日本経済新聞

首都圏の新築マンション 収益力、02年以降最低に 価格に比べ賃料上昇鈍く

(記事)

2016年11月1日(火)日本経済新聞

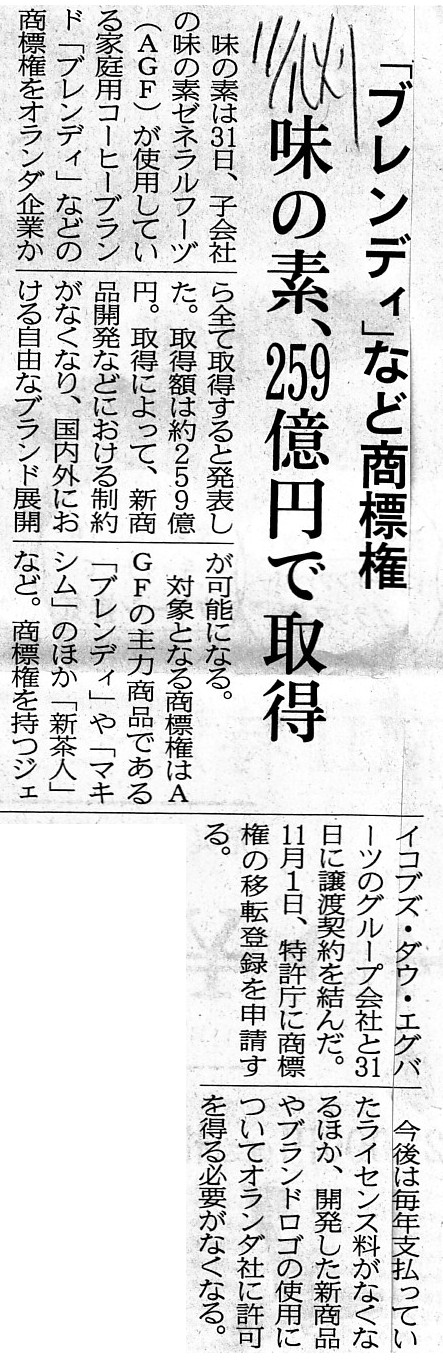

「ブレンディ」など商標権 味の素、259億円で取得

(記事)

2016年10月31日

味の素株式会社

味の素(株)、味の素ゼネラルフーヅ(株)がライセンスを受けている「Blendy」「MAXIM」等の全商標を取得

~取得価額約259億円~

ttp://www.ajinomoto.com/jp/presscenter/press/detail/2016_10_31.html

【コメント】

計3つの記事を紹介していますが、これら3つの記事が私の頭の中で、会計理論上相互に関連付きましたので、

まとめて紹介しているところです。

今日の論点を一言で表現すれば、「税務上の損金と目的物の物理的な移転の関係」です。

前田建設工業の記事には、2016年4~9月期の連結営業利益が過去最高になった背景の1つとして、

>大型工事の一部完成が来期以降にずれ込み、コストも想定を下回った。

と書かれています。

この文章から推測するに、前田建設工業では、会計処理方法として、「工事完成基準」を用いているのだと思います。

工事の完成が当初の計画よりも遅れますと、当初の計画よりも売上高と建設費用の両方の計上が遅れる、

ということになるわけです。

前田建設工業のこの記事に関して言えば、前田建設工業は売上高は当初の計画通り計上したのだが、

建設費用の計上は当初の計画よりも遅れたので、当期の営業利益は過去最高になった、というわけでは全くないわけです。

当期の営業利益は過去最高になった理由は、完成が遅れてしまった工事にあるのでは全くなく、

高単価の受注が増え工事採算が改選したことにあるのです。

それで、今日改めて思いましたのは、「工事完成基準」と「工事進行基準」の理論的相違点です。

結論を一言で言えば、会計理論上正しい会計処理方法は「工事完成基準」です。

「工事進行基準」は、会計理論上は間違いです。

その理由は、「工事完成基準」では目的物(構築物)の物理的な移転をもって売上高と建設費用の計上を行っているのに対し、

「工事進行基準」では目的物(構築物)の物理的な移転は行っていないにも関わらず売上高と建設費用の計上を行っているからです。

通常の棚卸資産の販売の際の売上高の計上と売上原価の計上を頭に思い浮かべれば分かるでしょう。

通常の棚卸資産の販売の際、目的物を買主に物理的に移転させてもいないのに、

商取引の進行度を基準に、段階的に売上高と売上原価を計上したりするでしょうか。

収益・費用の計上の明確な線引きは、「目的物の物理的な移転」しかないのではないでしょうか。

ここでの会計理論上の大切な考え方は、「目的物を物理的に相手方に移転させる」ということです。

目的物を物理的に相手方に移転させれば、売主はもはや目的物を占有・使用することはできません。

まさにそれが「売主から買主に目的物の所有権が移転した。」、ということなのです。

そして、まさにその「目的物を物理的に相手方に移転させる」(売主から買主に目的物の所有権を移転させる)ということが、

元祖会計理論上は税務上の損金の認容条件であるわけです。

翻って、マンションなどの建物の減価償却費はどうでしょうか。

建物の所有権は他の誰にも移転していないにも関わらず、建物の減価償却費は所有権者の損金ということなっているわけです。

元祖会計理論の観点から見れば、減価償却という考え方は根本的におかしな考え方であると言えるでしょう。

現代では、固定資産の「稼働」という考え方をすることで、減価償却の理論的背景を説明できるわけですが、

元祖会計理論の観点から見れば、その「稼働」というのはただの自己消費(自分で使っているだけ)ではないのか、と見えるわけです。

最後に、商標権に関して言えば、商標権というのは物理的に移転できないわけです。

「物理的に移転できない」ということは、売主は譲渡後は商標権を使用できなくなるというわけではない、ということです。

仮に、売主が譲渡後も商標権を使用する場合、税務当局にとって、売主の商標権の取得原価を損金として認めるべきなのかどうか、

判断が難しいといいますか、率直に言えば明確な線引きはないでしょう。

例えば、本社ビルの「セール・アンド・リースバック」を行う場合、

本社ビルの所有権は売主から買主に移転しているわけです。

その上で、売主は買主から本社ビルの使用許諾を得ている(すなわちこの場合、賃貸借契約に基づき本社ビルを借りる)わけです。

本社ビルの「セール・アンド・リースバック」の場合、売主の本社ビルの取得原価を損金として認めるべきなのかどうかについては、

絶対に判断は分かれないわけです。

ところが、商標権の譲渡の場合、売主が譲渡後も商標権を使用するとなりますと、

その取引は本当に譲渡なのか(法律上の権権者は移転したのか)、線引きが難しくなるわけです。

例えば、商標権の譲渡後も、何年間かは売主も無償で引き続きその商標を使用してよい、という契約内容であった場合、

商標権は本当に売主から買主に移転したのかどうか、全く不明確ではないでしょうか。

「商標権」という権利であれば、ひょっとすると特許庁に「登録」ができるのかもしれません。

不動産の法務局への登記のように、「商標権」は特許庁へ「登録」している人が権利者である、

というふうに明確に線が引ければ、商標権が譲渡されたことも明確になろうかと思います。

すなわち、売主にとって商標権の取得原価は判断が分かれることなく税務上損金になる、と言えるでしょう。

不動産や商標権であれば、登記や登録ができるでしょう。

では、法務局や特許庁へ登記・登録ができない無形資産や権利の場合はどうすればよいでしょうか。

どうすることもできないでしょう。

その理由を端的に言えば、権利者が移転したことを明確に示す手段がないからです。

権利の移転後も売主が権利を使用し続けた場合、

文句を言いたいのは、権利の買主だけではなく、税務当局もだと思います。

税務当局からは、権利の譲渡は本当に行われたと言えるのか、すなわち、売主の権利の取得原価を税務上損金として認めてよいのか、

判断が全く付かないからです。

事の問題点の本質(原因)は、「権利の移転後も売主は権利を使用し続けることができる。」ということにあるのです。

先ほどは問題はないと書いてしまいましたが、「商標権」を特許庁へ「登録」しても(法律上の権利者は買主である旨明確にしても)、

この問題点はやはり起こるわけです。

売主が譲渡後(特許庁への登録も買主に変更済み)も商標権を無断で使用し続けた場合、

文句を言いたいのは、商標権の買主だけではなく、税務当局もであるわけです。

売主の商標権の取得原価は、税務上損金とは認められない、と税務当局は指摘したいでしょう。

「権利の移転後も売主と買主の両方が権利を使用することができる。」ということが、この問題を引き起こしていると思います。

商取引の目的物が有体物である場合は、この問題は絶対に生じようがないのです。

なぜなら、商取引の目的物が有体物である場合は、目的物は売主か買主のどちらかしか占有できないからです。

無形資産・権利と呼ばれる資産というのは、税務理論上、本質的に極めて取り扱いが難しいものなのだと思います。

On the primitive accounting theory,

a deduction on the taxation is

essentially involved with a transfer of ownership of an object.

To put it

simply, it is a deduction on the taxation

that is the amount of acquisition

of an object whose ownership is transferred to a buyer.

元祖会計理論上は、税務上の損金というのは本質的に目的物の所有権の移転と関係があるのです。

簡単に言えば、その所有権が買い手に移転する目的物の取得金額が、税務上の損金なのです。

A depreciation on a fixed asset is a deduction on the

taxation

notwithstanding the fact that ownership of the fixed asset has not

been transferred to anyone yet.

固定資産の減価償却費は、その固定資産の所有権はまだ誰にも移転していないにも関わらず、税務上損金となるのです。

The keyword here is "transferred to someone else."

On the primitive

accounting theory,

"removed for yourself" nor "scrapped for yourself" doesn't

fulfil the requirements of a deduction on the taxation.

ここでのキーワードは、「他の誰かに移転する」なのです。

元祖会計理論上は、「自分のために除却する」や「自分のために廃棄する」は税務上の損金の要件を満たさないのです。

結局、元祖会計理論上は、目的物の物理的な移転が目的物の法的な移転と同じなのだ、ということなのです。

一旦売主が買主に目的物を物理的に移転させてしまうと、売主はその目的物を手元に物理的に保有していないことになり、

目的物の所有権を法的に失うことになり、したがって、売主はもはやその目的物を使用できなくなるのです。

このことは、元祖会計理論では商取引における目的物は有体物のみを前提としている、ということを示しています。

この点において、元祖会計理論の立場から言えば、売主は買主に商標権を譲渡した後でも、

売主は譲渡した商標権を少なくとも何らの物理的な障害はなしに、使用し続けることができるのです。

Seeing is absolutely believable.

目に見えるということは、絶対的に信頼できるということです。

{kind=link}

{kind=link}

{kind=link}

{kind=link}