2016年10月29日(土)

2016年10月28日

東日本旅客鉄道株式会社

平成29年3月期第2四半期決算短信〔日本基準〕(連結)

ttp://www.jreast.co.jp/investor/financial/2017/pdf/inter_01.pdf

2016年10月28日

東日本旅客鉄道株式会社

2016 年度

第2四半期決算について

ttp://www.jreast.co.jp/investor/financial/2017/pdf/inter_02.pdf

「平成29年3月期第2四半期決算短信〔日本基準〕(連結)」

添付資料

3.四半期連結財務諸表

(4)四半期連結財務諸表に関する注記事項

追加情報

新幹線鉄道大規模改修引当金の計上

(18/18ページ)

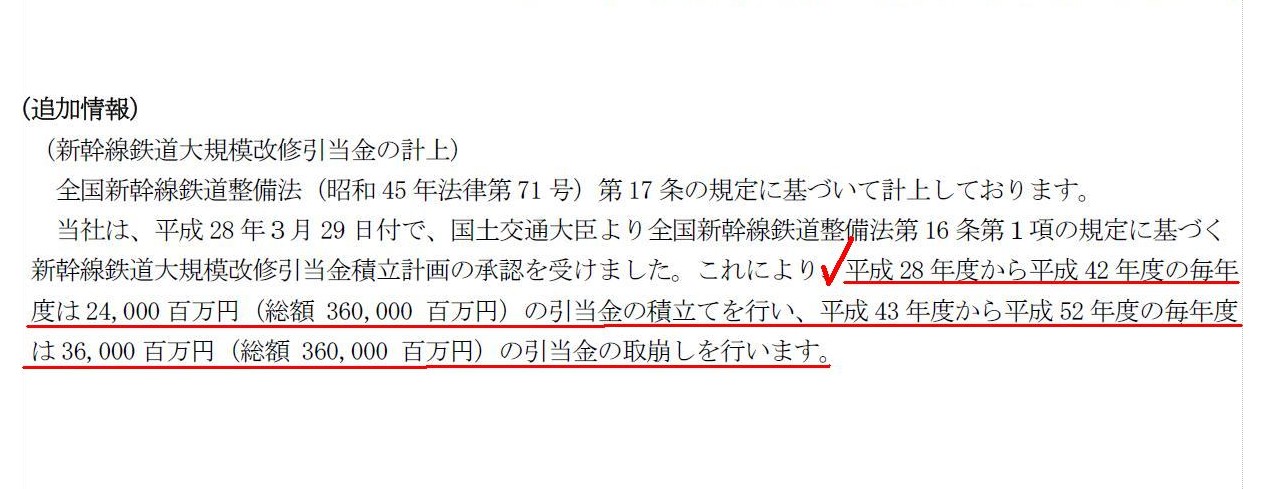

>全国新幹線鉄道整備法(昭和45

年法律第71 号)第17 条の規定に基づいて計上しております。

>当社は、平成28 年3月29 日付で、国土交通大臣より全国新幹線鉄道整備法第16

条第1項の規定に基づく

>新幹線鉄道大規模改修引当金積立計画の承認を受けました。

>これにより、平成28 年度から平成42

年度の毎年度は24,000 百万円(総額 360,000 百万円)の引当金の積立てを行い、

>平成43 年度から平成52 年度の毎年度は36,000

百万円(総額 360,000 百万円)の引当金の取崩しを行います。

【コメント】

東日本旅客鉄道株式会社の2016年4〜9月期の連結決算が増収減益となった理由について、記事には、

>定期券などの鉄道の運輸収入は伸びたが、東北・上越新幹線の大規模改修に向けた引当金120億円を今期から計上したのが響いた。

と書かれています。

そして、記事には、2017年3月期の通期の業績見通しに関連して、

>前期計上した繰り延べ税金資産取り崩しの影響がなくなる。

と書かれています。

また、決算短信には、2016年4〜9月期の連結決算が減益となった理由について、

>新幹線鉄道大規模改修引当金繰入などに伴い当社の営業費用が増加した

と書かれています(5/18ページ)。

東日本旅客鉄道株式会社のそれぞれの会計処理には問題はないのだろうと思うのですが、この記事を読んで、私はふと、

「引当金を計上した場合の税効果会計は一体どのように考えればよいのだろうか?」と思いました。

企業会計上の引当金(の計上)は、言うまでもなく、企業会計上の費用です。

一方で、引当金繰入額は税務上損金不算入となります。

したがって、会社が引当金を計上すると、必然的に、企業会計上の費用と税務上の損金との間に差異が生じることになります。

そして、この差異というのは、会社の実際の現金支出時に解消される(現金支出に伴い現金支出額が損金算入される)わけです。

つまり、損金算入されない現金支出を行うわけではない以上、この差異は一時差異ということになるわけです。

そうしますと、この差異については税効果会計を適用することになるのではないか、とふと思ったわけです。

より具体的に言えば、引当金計上に伴い、一定額の繰延税金資産を計上することになるのではないか、とふと思ったわけです。

この点について会計理論の観点から考えてますと、発生する差異は一時差異である以上、

やはり「引当金計上に伴い、一定額の繰延税金資産を計上することになる。」が理論上の答えであるように思います。

ただ、確かに理論的にはそれが正解であろうとは思いますが、もう一歩考察を深めてみますと、

「そもそも引当金の金額というのは確定はしてないなものだ。」という問題点に突き当たりました。

企業会計上、引当金の計上額は、あくまで合理的に算出された見積額に過ぎないのです。

将来に現金支出を行うことは法律上はまだ契約で決まっていることではなく、その金額も法律上確定債務でも何でもないわけです。

ですので、「企業会計上の費用の金額」そのものが不確定な状態にある以上、

その損金額との差異にどれだけの意味があるのだろうか、と思ったわけです。

他の言い方をすれば、「これは企業会計上の費用と税務上の損金との差異である。」と言える程までに、

差異の金額そのものが確定していない、という言い方ができるように思うわけです。

すると、「一時差異」の金額が確定していないのであれば、税効果会計は適用できないのではないか、と思い至ったわけです。

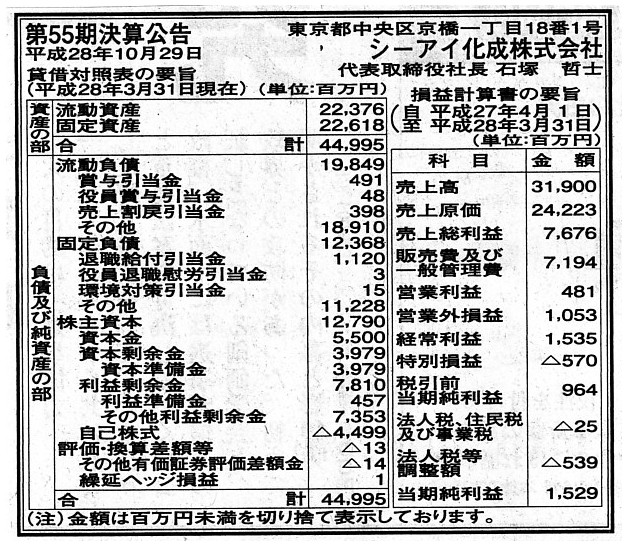

2016年10月29日(土)日本経済新聞 公告

第55期決算公告

シーアイ化成株式会社

(記事)

貸借対照表には、賞与引当金、役員賞与引当金、売上割戻引当金、退職給付引当金、役員退職慰労引当金、環境対策引当金、

と6つの引当金が計上されています。

これら6つの引当金は全て税務上は損金不算入ですので、

シーアイ化成株式会社には、これら6つの引当金全てに関して、税務上の損金との間に差異が生じているわけです。

しかし一方で、賞与の金額も役員賞与の金額も売上割戻の金額も退職給付の金額も役員退職慰労の金額も環境対策の金額も、

どれもまだ確定はしていないわけです。

引当金計上に伴い発生した税務上との差異を、「一時差異」と認識してよいのかどうか、判断は非常に難しいように思います。

この点について考えてみますと、「法律上の確定」と「企業会計上の確定」とは意味合いが異なる、

という考え方をすることになるのだろうと思いました。

そして、「企業会計上の確定」には金額の確定度合いが複数ある、という結論に行き着きました。

この点について、今日の論点に即して「損失の金額」を例に挙げて考えてみましょう。

1つは、金額が100%確定している費用(損失)です。

いわゆる営業費用全般(売上原価、給与、販管費など)がこれに当たります。

1つは、金額が概ね90%確定している費用(損失)です。

引当金がこれに当たります。

1つは、金額が全く確定していない損失です。

減損損失がこれに当たります。

「企業会計上の損失」には、「法律上の確定」から見ますと、大まかに言って3種類の「確定度合い」があると言えるわけです。

そして、企業会計上は、そのどれをも「確定している」と呼ぶのだと思います。

簡単に言えば、法律上は確定していないが企業会計上は確定していると呼ぶ、ということです。

法律上は確定していないにも関わらず、企業会計上は確定している(損失として計上してよい)と考えることの背景には、

「保守主義の原則」があります。

「保守主義の原則」があるからこそ、企業会計上は引当金や減損損失を計上できるのです。

ではそうしますと、最初の問いに戻りますが、以上の議論を踏まえ、再度、

引当金計上に伴い発生した税務上との差異を「一時差異」と認識してよいのかどうか、について考えてみたいのですが、

以上の議論を踏まえても、私としましては絶対的な答えはないように思います。

ここで発生する「差異」を法人税法の観点から見れば、「一時差異」とは呼べないと思います。

なぜなら、法人税法の観点から見れば、企業会計上の費用の金額自体が確定していないから(だからこそ損金不算入なのです)です。

一方、企業会計の観点から見れば、ここで発生する「差異」はやはり「一時差異」とは呼べると思います。

なぜなら、企業会計の観点から見れば、企業会計上の費用の金額は当然に確定しているから(確定しているから計上している)です。

結論を言えば、法人税法の観点に立つのか企業会計の観点に立つのかで、理論上正しいと言える答えが変わるのだと思います。

On the corporate accounting, how much degree the amount of a loss is determined is various in the kind of the loss.

企業会計上は、損失の金額が確定している度合いは損失の種類により様々なのです。

Some losses are 100 percent finalized.

The example of them is costs of

goods sold, salaries, and selling, general and administrative expenses.

Some

losses are approximately 90 percent finalized.

The example of them is an

allowance.

Some losses are not finalized at all yet.

The example of them

is an impairment loss.

The latter two examples of the above have thier own

"Imperial standard" for them to be recorded.

The "Imperial standard" is the

"principle of conservatism."

That's why the latter two examples of the above

can also be called "finalized" on the corporate accounting.

ある損失は100%確定しています。

売上原価や給与や販管費がその一例です。

ある損失は概ね90%確定しています。

引当金がその一例です。

ある損失はまだ全く確定していません。

減損損失がその一例です。

上記のうち下2つには、計上するための「錦の御旗」があります。

その「錦の御旗」とは、「保守主義の原則」です。

そういうわけで、上記のうち下2つについても、企業会計上は「確定してる」と言えるのです。

企業会計上の何かに対する引当金繰入額と税務上のその繰入額に関する損金不算入額との差異は、確かに一時差異です。

If the purpose of a recording of an allowance is the "principle of

conservatism,"

all a company has to do is record the total amount of an

estimated cash expenditure as an allowance once.

It means that the purpose of

a recording of an allowance is

nothing else but the "principle of matching a

cost with a revenue."

仮に引当金計上の目的が「保守主義の原則」であるのなら、

会社は一度に見積現金支出額の全額を引当金として計上しさえすればよいわけです。

つまり、引当金計上の目的は、「費用・収益対応の原則」に他ならないということです。

The "tax effect accounting" itself is certainly an accounting treatment

on the corporate accounting,

but, in theory, the "tax effect accounting"

presupposes the amount of a deduction on the taxation.

So, the "tax effect

accounting" is not independent of (the conception of) the Corporation Tax Act at

all, actually.

In other words, an accounting treatment on the "tax effect

accounting" doesn't dispense with the Corporation Tax Act.

Ultimately

speaking, a "temporary difference" presupposes its future reversal only

"according to the deduction."

That is, the fact that the reversal of an

allowance makes a "temporary difference" reversed is nonsense in theory.

「税効果会計」そのものは、確かに企業会計上の会計処理です。

しかし、理論上は、「税効果会計」は税務上の損金の金額を前提にしているわけです。

ですので、「税効果会計」は実は法人税法(考え方)から全く独立してはいないのです。

他の言い方をすれば、「税効果会計」の会計処理は、法人税法なしで済ますことはできないのです。

究極的なことを言えば、「一時差異」は「損金算入のみに伴い」将来解消することが前提なのです。

つまり、引当金を戻し入れたから「一時差異」が解消した、では理論上意味不明なのです。

{kind=link}

{kind=link}