2016年10月24日(月)

2016年10月24日(月)日本経済新聞

米AT&T、タイムワーナー買収 通信とメディア ネット動画が消す境界 広告収入増狙う

(記事)

2016年10月24日(月)日本経済新聞

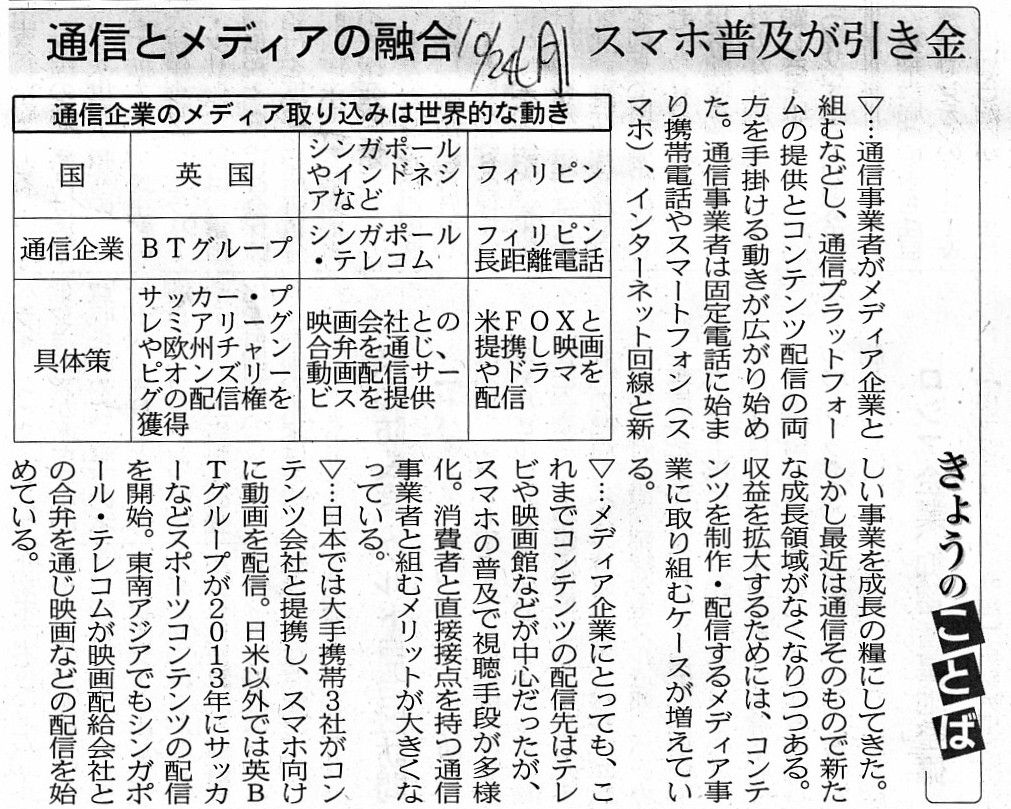

きょうのことば 通信とメディアの融合

スマホ普及が引き金

(記事)

タワーマンション 高層階ほど高税率検討 政府・与党

政府・与党は、高層マンション(タワーマンション)の固定資産税について、高層階ほど税金が高くなるよう見直す方針を固めた。

高層階ほど販売価格が高いが、固定資産税は階層に関係なく床面積が同じなら同額となっており、不公平との指摘が出ていた。

年末にまとめる2017年度税制改正大綱に盛り込み、18年1月からの施行を目指す。

マンションの固定資産税は、土地の公示価格や建物の時価などを参考に1棟全体の評価額を算定したうえで、

床面積の割合に応じて各戸の税額を算出している。そのため階層に関係なく床面積が同じなら同じ税額となっている。

だが、実際の販売価格は、眺望が良く人気の集まる高層階の方が低層階より高く、「税額が同じなのは不公平」との指摘が出ていた。

見直しでは、地方税法を改正し、高層階ほど税負担を重くする方針。マンション1棟全体の税額は変えないため、

高層階の所有者は増税になる一方、低層階の所有者は減税になる見通し。

今後新築される20階建て以上(高さ60メートル以上)のマンションを対象とする方向で検討する。

菅義偉官房長官は24日の記者会見で「課税適正化の観点から実際の取引価格を踏まえた方法を検討している」と述べた。

タワーマンションを巡っては、高層階の税額が相対的に低いことに目をつけた富裕層が高層階を購入して相続税の節税対策とする

動きが広がっている。

相続税を算出する際に固定資産税の評価額を使うためだ。

15年1月の相続税増税以降に増え、国税庁は過度な節税の温床になっていると問題視している。

高層階の固定資産税が増税されると、相続税も引き上げられ、節税の抑制につながる可能性もある。

【ことば】タワーマンション

一般的に20階建て以上(高さ60メートル以上)のマンションを指す。規制緩和で都市部の容積率が緩和されたことなどを受け、

2000年代以降に首都圏を中心に急増。不動産経済研究所によると、

16年以降に完成が予定されているのは全国で238棟(約9万戸)。

(毎日新聞 2016年10月24日 20時26分(最終更新 10月24日 20時36分))

ttp://mainichi.jp/articles/20161025/k00/00m/020/072000c

政府・与党は24日までに、タワーマンションの固定資産税額の算出方法を見直す検討に入った。

現在は床面積が同じなら階層にかかわらず各住戸の税額は同じだが、

見直しでは高層階ほど課税を強化する一方、低層階は減税する方向。

年末の2017年度税制改正作業を経て、早ければ18年1月から導入する。

タワーマンションは、眺望の良さで人気が集まる高層階ほど販売価格が高まる傾向がある。

一方、固定資産税額はマンション全体の評価額を基に床面積に応じて計算されるため、

床面積が同じなら高層階でも低層階でも税額は変わらない。

そのため不公平さを指摘する声が出ていた。

菅義偉官房長官は同日の記者会見で

「課税適正化の観点から、実際の取引価格を踏まえた固定資産税の案分方法を検討している」と語った。

(時事通信 2016/10/24-16:22)

ttp://www.jiji.com/jc/article?k=2016102400544

関連する過去のコメント

2016年10月23日(日)

http://citizen.nobody.jp/html/201609/20161023.html

【コメント】

昨日2016年10月23日(日)

は、「減価償却期間の中途にある建物(中古物件)を取得した場合の減価償却手続き」について、

減価償却手続きの原理的な側面から考察を行いました。

その考え方を一言で言えば、

>取得原価から「減価償却後の建物の帳簿価額(未償却残高)」から減価償却期間から何から何まで建物に関する全部を、

>買主は売主から承継する、という考え方になります。

となります。

昨日紹介した記事を見て欲しいのですが、昨日紹介した記事について

>記事には、海外投資家による日本の不動産の購入額と売却額を示したグラフが書かれています。

と書きました。

この記事中のグラフは、海外投資家による日本の不動産の購入の合計額と売却の合計額を表しているわけなのです。

すなわち、マクロ経済的な視点から見た不動産の購入額と売却額を表しているわけです。

そうしますと、マクロ経済的な視点から見ますと、建物の売買については「購入額>売却額」という状態になるはずだと思います。

なぜならば、売却時には、減価償却手続きの分、購入時よりも建物の価値は減少しているはずだからです。

すなわち、マクロ経済的な視点から見れば、理論上は金額について「売り越す」という状態は生じない、と言えるわけです。

記事中のグラフで言えば、「買越・売越額」という折れ線グラフがありますが、

この「買越・売越額」という折れ線グラフは、理論上は常にx軸よりも上側で推移することになるわけです。

記事中の折れ線グラフを見ると、2009年以降、7年連続でx軸よりも下側で推移しています(2012年だけわずかにプラスでしょうか)。

2016年に至っては、5950億円もの大幅な「売り越し」の状態になっています。

しかし、理論的には、ある建物の購入金額よりも売却金額の方が大きくなるわけはないのですから、

マクロ経済的な視点から見れば、毎年毎年「買い越し」の状態が常に続く、ということになるはずなのです。

例えば、円安になり、海外投資家による日本の不動産の購入が活発になり、買い越し額が非常に大きくなる、

ということはあり得ますが、

円高になり、海外投資家による日本の不動産の売却が活発になり、売り越し額が非常に大きくなる、

ということはあり得ないのです。

なぜなら、理論上は、どの建物の価値も「購入時>売却時」となるからです。

建物の売買の金額は、原理的に「売り越し」にならない、のです。

ミクロ経済の視点で見ると、すなわち、個々の取引ベースで見ると、「売り越し」になる場合はあり得ます。

例えば、島耕作が万亀会長からマンションをただでもらって一時期住んでいたのだが、

万亀会長が亡くなったので、島耕作は引っ越すことにしてそのマンションは不動産業者に提示された価格で売却した、

という場合、この建物について島耕作は「売り越し」の状態になった、と言えるでしょう。

なぜなら、購入のための現金支出額は0円、売却による現金収入額はある正の金額だからです。

しかし、この記事は商取引という場面ですし、やはり、マクロ経済的な視点から見ますと、常に「買い越し」の状態になるわけです。

{kind=link}

{kind=link}