2016年9月17日(土)

2016年9月16日

株式会社東芝

新日本有限責任監査法人への不提訴に関するお知らせ

ttp://www.toshiba.co.jp/about/ir/jp/news/20160916_2.pdf

(ウェブサイトと同じPDFファイル)

本件監査人に対する責任追及等の訴えを提起しないこととした理由

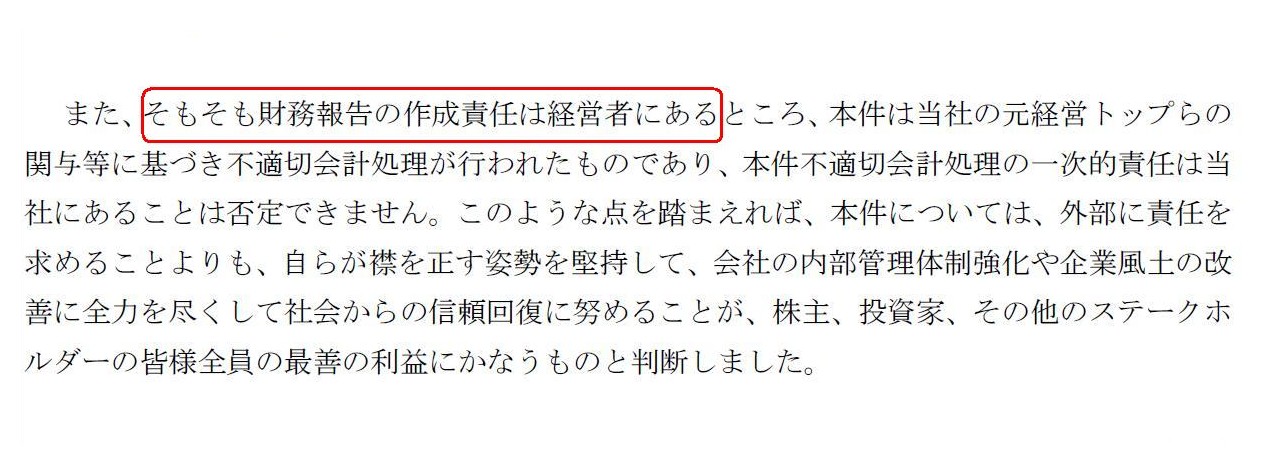

(3/3ページ)

【コメント】

株式会社東芝は、ある株主から、会社の元の会計監査人(監査法人)に対する任務懈怠に基づく損害の賠償を求める提訴請求を

2016年7月20日に受領していたのですが、今般、調査した結果、

会社の元の会計監査人に対する責任追及等の訴えを提起しないこととした、とのことです。

会計監査人は会社機関の1つであり、会計監査人は株主総会の普通決議によって選任されます。

すなわち、会計監査人を選任したのは他ならぬ株主自身であるわけです。

したがって、法理的には、株主には会計監査人を訴えるよう会社に請求する権利などはない、と考えなければなりません。

さらに言えば、法理的には、株主には自分が選任した会社機関を訴えるという考え方はない、と考えなければなりません。

「委任の法理」とは、受任者が委任者の希望に沿わない行動を取ったとしても委任者は一切文句は言わない、という法理です。

端的に言えば、株主が会社や会社機関を訴えるという考え方は、本来的には根本的にないわけです。

このたびの事例に関しては、以上のような「委任の法理」の観点からも様々な見方ができようかと思いますが、

今日はまた別の観点から見た論点について一言だけ書きたいとも思います。

それは、非上場企業同様、上場企業においても、監査役は会計監査を行わなければならない、という点です。

上場企業の会計監査と聞きますと、会計監査人や監査法人が行うもの、というイメージがあります。

上場企業では、会計監査人(監査法人)が会社の計算書類を監査し、会計監査報告を作成しなければなりません。

それは確かにそうなのですが、実は上場企業においても監査役は会計監査をしなければならないのです。

上場企業においては、監査役が計算書類の監査を行うというだけでは、

会社法上も金融商品取引法上も法的に不十分であるのは確かです。

しかし、そのことと、監査役は会社の会計監査を行わなくて良い、ということとは関係ありません。

会計監査人が会計監査を行っていることを理由として、監査役は会計監査に関する任務懈怠責任を免責される、

などということは一切ないわけです。

会計監査人の会計監査に不十分な点があったのだとすると、それはイコール、監査役の会計監査に不十分な点があった、

ということを意味するのです。

上場企業では、会計監査人が会計監査を行うのであって、監査役は会計監査は行わないのではないか、と思われるかもしれませんが、

そんなことはありません。

会社法の条文だけから言えば、会計監査人が会計監査を行う場合の監査役の会計監査責任については定めがありません。

会社法上は、上場企業においても監査役は会計監査を行うべきなのか否かについては判然とはしません(明文の定めがない)。

しかし、理詰めで考えると、会計監査人が会計監査を行ったのだから監査役は会計監査を行わなくて良い、という考え方はないわけです。

例えば、手元にあります会社法の教科書には、一定度関連する論点として、次のように書かれています。

>監査役会が監査の方針等を決定した場合であっても、各監査役の権限行使を妨げることはできないとされており、

>たとえば各監査役が職務分担したとしても、なお監査役は分担外の権限を行使することができる。

この説明文は、「監査役会」と「会計監査人」という違いはあるものの、両者に相通じる考え方ではないかと思います。

すなわち、会計監査人が会計監査を行う場合であっても、監査役の会計監査を行う権限行使を妨げることはできない、言えるでしょう。

私としましては、この考え方からさらに踏み込んで、

会計監査人が会計監査を行う場合であっても、監査役は会計監査を行う義務を果たさなければならない(さもなければ任務懈怠である)、

と会社法に定めるべきであるとも思います。

会社法上は、上場企業においても、会計監査人だけではなく監査役もまた計算書類の監査をしなければなりません。

抽象的に言えば、上場企業においては、監査役がやはり主であり、会計監査人は追加的若しくは補助的な位置付けなのです。

A company auditor is one of the company organs and a financial auditor is

also one of the company organs.

監査役は会社機関の1つであり、会計監査人もまた会社機関の1つなのです。

In the first place, it is shareholders themselves

that have trusted

respective duties of a company to directors, company auditors and financial

auditors.

そもそもの話をすれば、取締役、監査役そして会計監査人にそれぞれの職務を委任したのは株主自身なのです。

In listed companies, financial statements of a company should be

double-checked or "double-audited".

It means that, in listed companies,

financial statements of a company should be audited

not only a financial

auditor but also company aduditors.

上場企業においては、会社の計算書類はダブル・チェックを、すなわち、「二重監査」を受けなければなりません。

つまり、上場企業においては、会社の計算書類を、会計監査人だけではなく監査役も監査しなければならない、ということです。

{kind=link}