2016年9月8日(木)

2016年9月8日(木)日本経済新聞 公告

公開買付開始公告についてのお知らせ

株式会社インフィニティ

(記事)

2016年9月7日

株式会社マネースクウェアHD

株式会社インフィニティによる株式会社マネースクウェアHD株券等(証券コード8728)に対する公開買付けの開始に関するお知らせ

ttp://www.m2hd.co.jp/pdf/press/20160907_CommencementOfTenderOffer.pdf

(ウェブサイト上と同じPDFファイル)

2016年9月7日

株式会社マネースクウェアHD

MBOの実施及び応募の推奨に関するお知らせ

ttp://www.m2hd.co.jp/pdf/press/20160907_MBO_Opinion.pdf

(ウェブサイト上と同じPDFファイル)

H28.09.08 09:38

公開買付届出書

株式会社インフィニティ

(EDINETと同じPDFファイル)

H28.09.08

10:22

意見表明報告書

株式会社マネースクウェアHD

(EDINETと同じPDFファイル)

【コメント】

株式会社マネースクウェアHDに対して今日から公開買付が実施されているのですが、

公開買付を主導しているのは株式会社マネースクウェアHDの現経営陣(創業者株主)であるとのことです。

すなわち、株式会社マネースクウェアHDはいわゆるMBOを実施しようとしているわけです。

新株予約権の行使により発行される株式数は相対的に少ないのでここでは議論の都合上度外視します。

買付価格は直近の株価水準よりも40%以上も高いわけですが、創業者株主の所有割合は28.56%しかありません。

つまり、残りの70%以上は一般株主が所有しているわけです。

一方で、買付予定数の下限は38.11%に設定されています。

この38.11%という割合は、「66.67%(3分の2以上)-28.56%=38.11%」という逆算から算出された割合です。

つまり、創業者株主と一般株主からの応募を合計すると、公開買付者側は少なくとも3分の2以上の議決権を確保できるよう、

買付予定数の下限が設定されているわけです。

それで、簡単に言えば、一般株主所有の70%強の株式のうち、38.11%の応募があれば、公開買付は成立するわけです。

一般株主の中から半数以上(38.11%÷70%強)の応募がないと、公開買付は成立しない、という状況であるわけです。

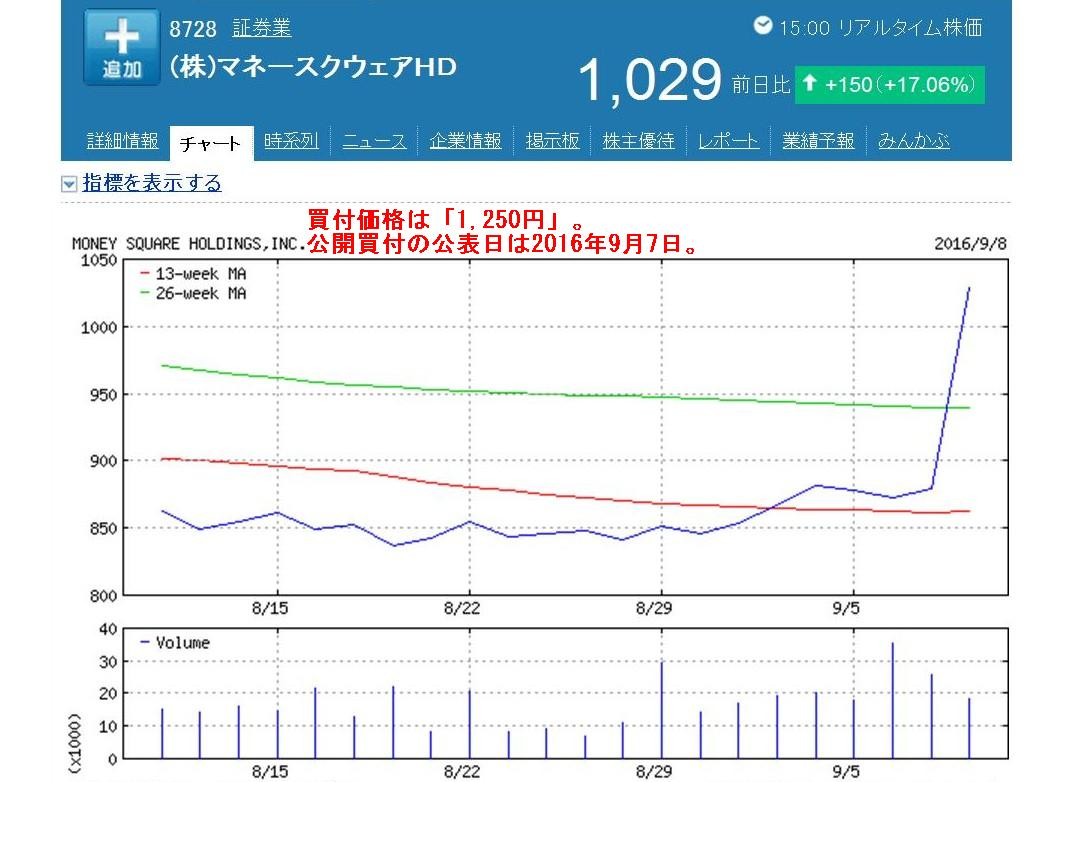

成否の見込みはどうなのか、株式会社マネースクウェアHD株式の、過去1ヶ月の値動きと過去2年間の値動きを見てみましょう。

「株式会社マネースクウェアHD株式の過去1ヶ月の値動き」

「株式会社マネースクウェアHD株式の過去2年間の値動き」

株式会社マネースクウェアHD株式の過去1ヶ月の値動きを見ますと、買付価格には十分なプレミアムが付いているように見えますが、

株式会社マネースクウェアHD株式の過去2年間の値動きを見ますと、半年以上前の水準から見ると、

買付価格は株価を下回っている、という言い方もできます。

確かに、株価には「今現在の株価」しかありません。

「過去の株価」には意味はないわけです。

「過去の株価」は株価のただの履歴に過ぎません。

しかし、「その株価で株式会社マネースクウェアHD株式を購入した投資家がいる」ことは事実であるわけです。

その投資家が今でもその時購入した株式を所有しているとしたら、その投資家にとっては、

このたびの買付価格は応募すれば少なくとも売却損が生じてしまう価格ではあるわけです。

そのことは、公開買付への応募に際し、投資家にとって非常に大きな判断要素であるわけです。

株価は一時的に下がっているだけだ(今後再び株価は1,250円以上に上昇するだろう)、と投資家が判断するのであれば、

この買付価格では公開買付に応募しない、という判断は何ら間違っていないわけです。

そういったことを考えますと、この買付条件は、公開買付の成否という意味では実は非常に微妙なラインにある、

と言えるのかもしれません。

このたびの公開買付は、いわゆるMBOを目的にしています。

対象会社は上場廃止となる計画となっているわけです。

対象会社は応募の推奨の意見表明をしていますし、何だかんだ言っても直近の株価水準に対し40%以上のプレミアムは付いています。

過去の事例から言ってもこの買付条件で問題なく公開買付は成立する、という見通しを持っても間違いではないのだとは思います。

ただ、半年ちょっと前までは買付価格を超えた水準で株価は安定的に推移していたのを見ますと、

「公開買付が成立する可能性は非常に高い」とまでは言えないのかもしれないなと思いました。

誰が株主かは、すなわち、誰が何株所有しているかは、株主名簿により一意に明らかにされるでしょう。

しかし、株主はいくらで株式を買ったのかは、公開買付者はもちろん、会社ですらも知らないことなのです。

株主名簿には、株主の株式取得価額は記載されないのです。

ですので、公開買付に応募しても株主に株式売却損が生じないような買付価格というのは、

公開買付者にも分かりませんし対象会社自身にも分からないわけです。

理論的には、やはり直近の株価水準が買付価格設定の第一根拠になろうかと思いますが、

全ての株主が直近に株式を購入したというわけでは決してないわけです。

先ほども書きましたように、株価には「今現在の株価」しかないわけですが、

ここでは「買付価格はいくらに設定すれば公開買付は成立するだろうか?」という非常に実務よりの話をしているわけです。

そうしますと、「株主は一体いくらで株式を買ったのか?」という点が、成否を決める上で非常に重要になってくると思ったのです。

公開買付は、成立しないと意味がないわけです。

株価には「今現在の株価」しかないものの、買付価格設定の際には、

「過去の株価」(過去の株式取引価格)が非常に重要になってくるという場面もある、と思いました。

公開買付は、市場取引ではないのですから。

(i.e.

市場取引ならば今現在の株価に拘束されるが市場外ならば過去の株価に意味が出てくる。)

On the current Companies

Act, an acquire can acquire a subject company's shares compulsorily,

but he

can't acquire its share options compulsorily.

現行会社法上、買収者は、対象会社の株式を強制的に取得することはできますが、

対象会社の新株予約権を強制的に取得することはできません。

{kind=link}

{kind=link}