2016年9月5日(月)

2016年8月31日

株式会社パレモ

エンデバー・ユナイテッド・パートナーズ・スリー投資事業組合による

株式会社パレモ株券等(証券コード2778)に対する公開買付けの開始に関するお知らせ

ttp://www.palemo.co.jp/topics/pdf_data/565-0.pdf

(ウェブサイトと同じPDFファイル)

(ウェブサイトと同じPDFファイル)

H28.09.05 11:29

意見表明報告書

株式会社パレモ

(EDINETと同じPDFファイル)

【コメント】

この事例における公開買付者は、「投資事業組合」とのことです。

プレスリリースにも書かれていますように、「投資事業組合」は民法の規定に基づき組成された任意組合(民法上の任意団体)、

とのことですが、「投資事業組合」は法人ではない(法人格を有しない)わけです。

公開買付者は法律上の「人」しかなれませんので、法律上「投資事業組合」が公開買付者になることはできないと思います。

他の言い方をすると、「投資事業組合」は公開買付を実施できないのです。

この点、「投資事業組合」によく似た名称の組合として、「投資事業有限責任組合」があります。

「投資事業有限責任組合」は「投資事業有限責任組合契約に関する法律」に基づく組合(事業体、団体)です。

「投資事業有限責任組合」についてインターネットで検索してみますと、

「投資事業有限責任組合」は法人格を有しない、という旨の解説が多いようです。

投資事業では特に株式売却益の取り扱いが問題になりますが、「投資事業有限責任組合」には法人税がかかりません。

法人税がかからないことを1つの理由として、「投資事業有限責任組合」は法人格を有しない、と解釈されているようです。

また、投資事業組合の業務執行を行う組合員は無限責任を負う、ということも、

「投資事業有限責任組合」は法人格を有しないという解釈の理由の1つとなっているようです。

しかし、条文解釈ではなく、法理や概念論になりますが、

そもそもの話として、法律上の人でなければ株式を保有することはできないのではないでしょうか。

たとえば、組合が株式を保有するとして、その株式の所有権は誰にあるというのでしょうか。

組合の代表者(業務執行組合員)が組合が保有するの株式の所有権を有する、と考えるのは法理的には間違いでしょう。

なぜなら、組合が保有する株式を組合の代表者が所有するとなりますと、

「組合の株式」と「組合の代表者が個人として所有している株式」との区別が法理的には付かなくなるからです。

ある自然人甲さんが、A社株式とB社株式の2つの株式を所有しているとします。

この時、ある自然人甲さんが所有しているA社株式とB社株式とを、

個人所有の株式と組合所有株式とに分けることができるでしょうか。

どちらの株式も「自然人甲さんの所有」となりますと、どの株式が組合所有なのかは分からなくなるわけです。

むしろ、「誰に所有権があるのか」を明確にするために、法人を設立するのではないでしょうか。

簡単に言えば、ある株式は組合が保有している株式(組合員から組合への出資により取得した株式)であると明確にしたいのならば、

その株式の所有権は組合自身が有する他ないわけです。

そのためには、組合が権利の主体となれるように、組合は法人になるしかないわけです。

なぜなら、法人にならなければ、組合は権利の主体になれない(目的物の所有権を有することもできない)からです。

組合所有の株式を他の人が所有することなどできないのです。

例えば、組合所有の株式を、他の人である株式会社が所有することなどできるでしょうか。

「投資事業有限責任組合」は投資事業に特化した組合であるという法律の趣旨を鑑みますと、

投資事業の関係上、「投資事業有限責任組合」は法人格を有する必要があるわけです(そうでなければ組合は株式を保有できない)。

組合を法人と定義するためには、登記(法人の設立登記)が必要です。

登記なしに、事業体・団体を法人と定義することはできません。

ある登記をしているから法人だ、とは必ずしも言えないかもしれませんが、少なくとも法人であるためには登記が必要です。

また、法人税がかからないことも「投資事業有限責任組合」を法人ではない、と解釈する理由になっているのかもしれませんが、

法人税法上、ある事業体・団体を「法人だが法人税はかからない」、と定義することは簡単にできると思います。

その場合は、その事業体・団体が稼いだ利益は法人のものでは一切ないため、

法人はいわゆる利益の内部留保が一切できない、という考え方になろうかと思います。

その事業体・団体が稼いだ利益は全て出資者のもの(利益が法人をパススルーし全て出資者へ分配される)、

という取り扱いになります。

簡単にまとめますと、ある事業体・団体が稼いだ利益に関して、

法人税あり → その事業体・団体は利益の内部留保ができる

法人税なし → その事業体・団体は利益の内部留保ができない

となります。

事業体・団体が法人税を負担することで、事業体・団体の利益と出資者の利益は完全に切り離されるのです。

一言でまとめますと、民法上の「投資事業組合」は法人ではないが、「投資事業有限責任組合」は法人でなければならない、

となります。

「投資事業有限責任組合」は、条文上は法人格は有しない、との解釈になるようです。

「投資事業有限責任組合」の登記は、投資事業に関する契約の登記なのであって、法人の設立の登記とは異なる、

と投資事業有限責任組合契約に関する法律の逐条解説には書かれていますが、

法人(法律上の人)ではないのに権利の主体になれる、と考えるのはそもそも法理的におかしいと思います。

端的に言えば、法人でなければ目的物の保有ができない、と私は思います。

H28.08.31 16:15

変更報告書

ユニーグループ・ホールディングス株式会社

(EDINETと同じPDFファイル)

28.09.01

14:55

変更報告書(短期大量譲渡)

ユニーグループ・ホールディングス株式会社

(EDINETと同じPDFファイル)

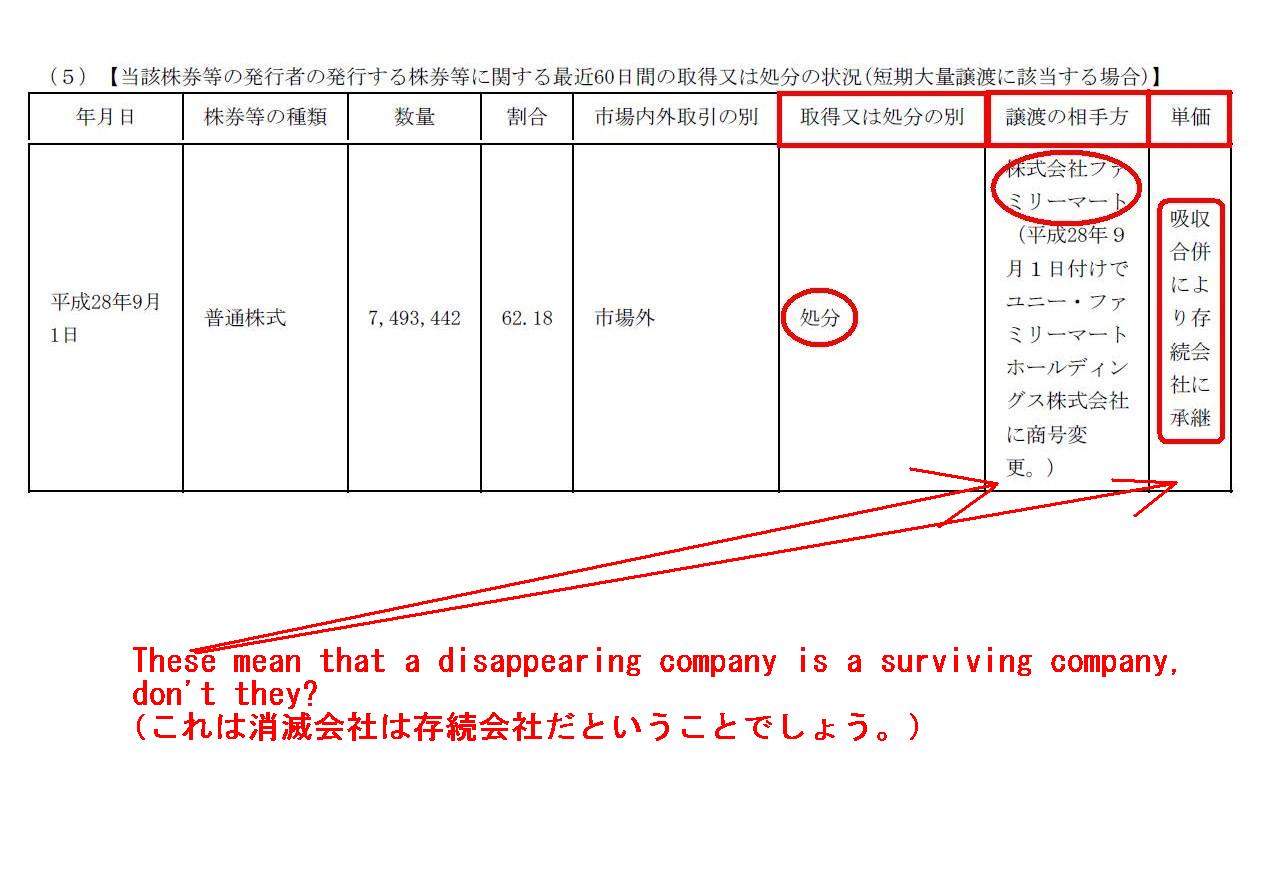

ユニーグループ・ホールディングス株式会社は、2016年9月1日付けで株式会社ファミリーマートと合併をしたわけですが、

合併に伴い、ユニーグループ・ホールディングス株式会社保有の株式会社パレモ株式が株式会社ファミリーマートに承継されました。

その「株式の譲渡」に関し、ユニーグループ・ホールディングス株式会社は2016年9月1日付けで

「変更報告書(短期大量譲渡)」を金融庁に提出しています。

その「株式の譲渡」の状況が興味深いと思いましたので、キャプチャーして紹介します。

「変更報告書(短期大量譲渡)」

第2 【提出者に関する事項】

1 【提出者(大量保有者)/1】

(5)

【当該株券等の発行者の発行する株券等に関する最近60日間の取得又は処分の状況(短期大量譲渡に該当する場合)】

(3〜4/4ページ)

株式会社パレモ株式は、ユニーグループ・ホールディングス株式会社から株式会社ファミリーマートへ承継されたわけですが、

一言で言えば、この「承継」は株式の取得でもなければ株式の処分でもないのではないか、と思ったわけです。

譲渡の相手方は株式会社ファミリーマートと書かれていますが、結局のところ、

株式会社ファミリーマートとはユニーグループ・ホールディングス株式会社自身である、と言わねばならないのではないでしょうか。

合併に伴う目的物の「承継」は、消滅会社による目的物の譲渡でもなければ、存続会社による目的物の取得でもない、

と考えなければならないと思いました。

なぜならば、目的物の承継に際しては、その目的物の譲渡価額というものはありませんし、目的物の取得価額というものないからです。

言葉遊びでも何でもなく、厳密な意味において、承継は承継であり、承継は譲渡や取得とは異なる、と言わねばならないと思います。

公開買付において決済されることになる株式数は、抽選で決めるべきなのです。

Entering into a significant contract concerning a listed share

should

cause a shareholder of the shares to submit a certain report to the

authorities.

上場株式に関して重要な契約を締結したことを事由として、

当該上場株式を保有している株主は当局に一定の報告書を提出しなければなりません。

Conceptually speaking, in a merger,

a holder of an object is not

changed "from a disappearing company to a surviving company"

because the

former becomes the latter.

概念的なことを言えば、合併においては、目的物の所有者は「消滅会社から存続会社へ」変動することはないのです。

なぜなら、消滅会社は存続会社になったからです。

Doesn't the surviving company have to submit the same reporrt on account

of "acquisition" of the shares?

株式の「取得」を事由として、存続会社は同種の報告書を提出する必要はないのですか?

These mean that a disappearing company is a surviving company, don't

they?

これは消滅会社存続会社だということでしょう。

{kind=link}