2016年8月9日(火)

2016年7月27日(水)日本経済新聞 公告

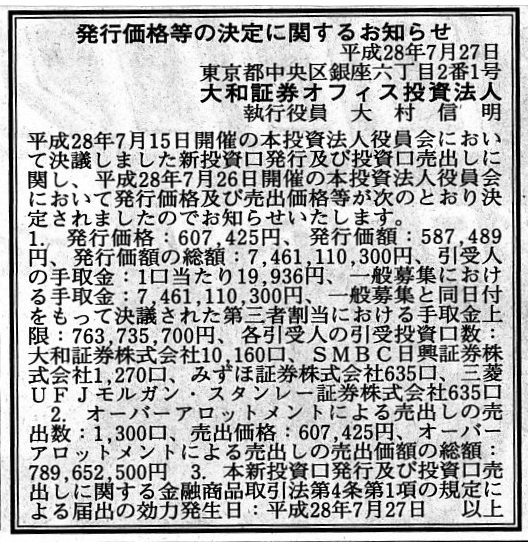

発行価格等の決定に関するお知らせ

大和証券オフィス投資法人

(記事)

2016年8月1日(月)日本経済新聞 公告

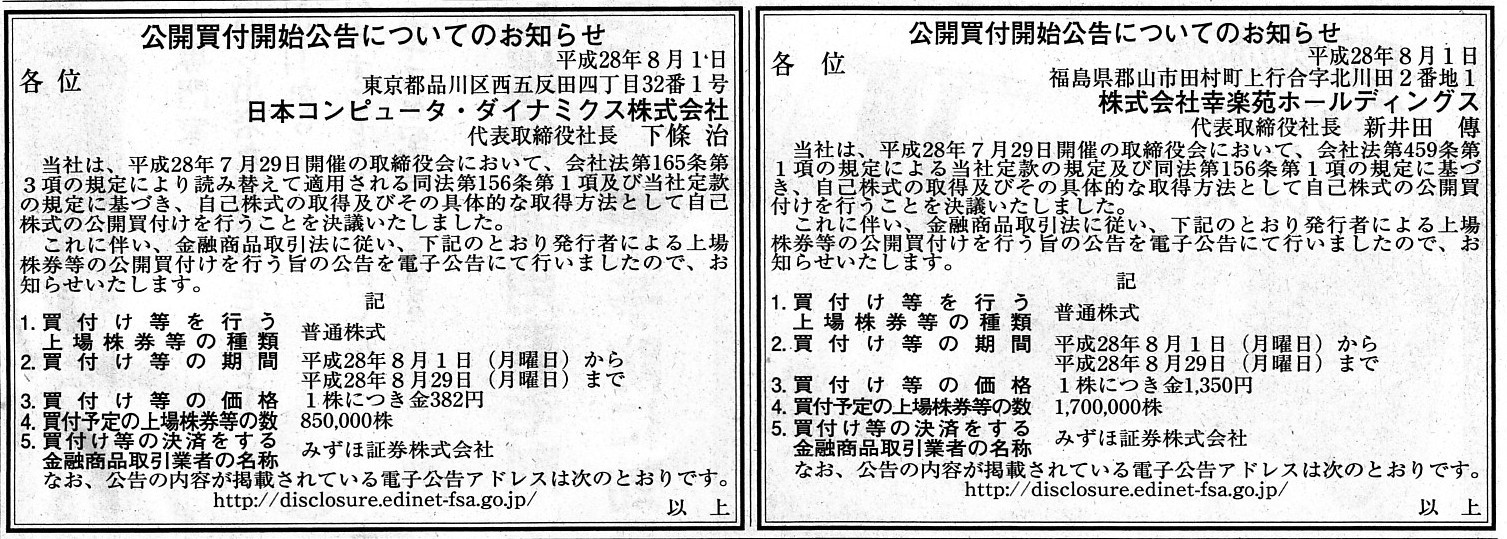

公開買付開始公告についてのお知らせ

株式会社幸楽苑ホールディングス

公開買付開始公告についてのお知らせ

日本コンピュータ・ダイナミクス株式会社

(記事)

2016年7月26日

大和証券オフィス投資法人

新投資口発行及び投資口売出しに係る価格等の決定に関するお知らせ

ttp://www.daiwa-office.co.jp/site/file/tmp-DA2KG.pdf

2016年7月26日

大和証券オフィス投資法人

発行価格等の決定に関するお知らせ(金融商品取引法第15条第5項に基づく公表文)

ttp://www.daiwa-office.co.jp/site/file/tmp-ybNEM.pdf

2016年7月29日

株式会社幸楽苑ホールディングス

自己株式の取得及び自己株式の公開買付けに関するお知らせ

ttp://www.kourakuen.co.jp/ir/20160729_jikokabushiki.pdf

2016年7月29日

日本コンピュータ・ダイナミクス株式会社

自己株式の取得及び自己株式の公開買付けに関するお知らせ

ttp://www.ncd.co.jp/wp-content/uploads/2016/07/press_20160729.pdf

それで、この「金融商品取引法上可能な『自己株式の公開買付』と『新株式の公募増資による発行』の同時実施」という行為・取引

を題材にして何が言いたいのかと言えば、何事も「法律を守ってさえいればよい。」というわけではない、ということです。

法律というのは結局のところ、最低限度のルールを定めているに過ぎないわけです。

法律を守ってさえいれば、会社の経営が上手く行くわけでは決してありませんし、人の人生が上手く行くわけでは決してないのです。

会社の経営を上手く行う方法というのは法律とは別にありますし、

人生を上手く生きていく方法というのは法律とも別にあるわけです。

ただ、法律の中に、自分の目的を達成できる手段が様々な形で提供されているわけです。

その手段をどう使うかはその人次第であるわけです。

法律自体は万人に共通ですが、その人がどう生きたいかは千差万別であるわけです。

直接的に法律の規定に沿った法律行為を自分が行うという形で、法律を活用する場合もあれば、

法律の定めや考え方を、自分が生きていく指針や人生のヒントにするという形で、法律を活用する場合もあるでしょう。

いずれにせよ、社会のルールとして法律がある以上、人は法律の定めとは無縁ではいられないわけですから、

何らかの形で法律を活用するということが、社会で生きていく上では大切なのです。

例えば、民法には金銭消費貸借についての定めがあります。

すなわち、人は、民法上、金銭消費貸借を行うことができる、ということです。

ところが、Shakespeare

は「ハムレット」の中でこう言っています。

"Neither a borrower nor a lender be."

(借り手にも貸し手にもなるな。)

と。

民法に金銭消費貸借についての定めがあるからといって、人は金銭の消費貸借をしなければならないわけではないわけです。

金銭の消費貸借をするかしないかは、あなた次第なのです。

「民法に金銭消費貸借についての定めがあるから、金銭の消費貸借をすれば幸せになるのだろう。」

と考えたら負けであるわけです。

Shakespeare

の言っていることが正しいとすれば、金銭の消費貸借をしても人は幸せにはなれないわけです。

それなら民法にそのような定めがなければよいのではないか、という考え方も一理ありますが、

民法に金銭消費貸借についての定めがあったので助かった、という人も世の中にはいるかもしれないわけです。

ですので、法律の定めに振りまわれるのではなく、自分はその定めにある法律行為を行うのか行わないのかまで含めて、

法律をどう活用するのかを自分の頭で考えなければならないわけです。

法律には、あなたが幸せになる方法は書かれていないのです。

あなたが幸せになる手段の1つとして、法律があるだけなのです。

Law itself is common to all people.

But, people are various in what is

happiness.

法律自体は万人に共通です。

しかし、何が幸せかは人それぞれなのです。

(Law is common but people are

various. (法律は共通だが人は皆違う。))

{kind=link}

{kind=link}