2016年7月19日(火)

【ロンドン=黄田和宏】ソフトバンクグループの孫正義社長は18日、ロンドンで英半導体設計大手アーム・ホールディングスの

買収発表の記者会見を開き、あらゆるモノがインターネットにつながる「IoT」について、「大きな機会がある」と述べた。

孫氏はアームについて「過去10年間尊敬してきた」と説明。買収の発表について「とても幸せだ」と話した。

孫氏は「IoT」の可能性について、「自動車やインフラなどあらゆるものがインターネットにつながるようになる」と話し、

「今はまだ始まりにすぎない」と説明した。アームは「IoT」の時代に対応したセキュリティー技術などにも強みを持ち、

ソフトバンクは買収により同分野を強化できるという。

ソフトバンクはアーム買収後も英国への投資を継続する方針。孫氏は「私は英国の強い信奉者だ」といい、

英国の欧州連合(EU)離脱決定後も事業を拡大する。孫氏は2週間前に買収交渉を始めたことを明らかにした上で、

英国の国民投票の結果は「買収の判断に影響しなかった」と述べた。

アームのケンブリッジ本社を維持するほか、今後5年間でアームの英国の人員を倍増する考えだ。

また、事業面ではアームの経営の自主性を尊重する方針を示した。

孫氏は同日、ハモンド英財務相と会談し、アームの買収の意向を伝えた。

ハモンド氏は同日、「アジア企業による英国への投資として過去最大規模になる」と歓迎の意向を表明。

「英国は海外の投資家を引き寄せる力を失っていない」と述べ、英国が企業に開かれた国との考えを強調した。

(日本経済新聞 2016/7/18

19:54)

ttp://www.nikkei.com/article/DGXLASDZ18H2V_Y6A710C1000000/

英首相「EU離脱でも経済は成功」、ソフトバンクのARM買収で

[ロンドン 18日 ロイター] -

メイ英首相はソフトバンクグループによる英半導体設計ARMホールディングス買収について、

欧州連合(EU)離脱決定後も英経済が成功できることを示しているとの認識を示した。首相報道官が18日、明らかにした。

首相は今回の買収が英国の雇用、経済を支援するとして歓迎する意向を表明し、国益にかなうと指摘。

その上で「EUを離脱してもわれわれが成功できることを示している」と述べた。

(ロイター 2016年

07月 18日 22:13

JST)

ttp://jp.reuters.com/article/arm-holdings-m-a-may-idJPKCN0ZY1K5

2016年7月18日

ソフトバンクグループ株式会社

当社によるARM買収の提案に関するお知らせ

ttp://www.softbank.jp/corp/d/sbg_press/

> 孫氏は同日、ハモンド英財務相と会談し、アームの買収の意向を伝えた。

>ハモンド氏は同日、「アジア企業による英国への投資として過去最大規模になる」と歓迎の意向を表明。

>「英国は海外の投資家を引き寄せる力を失っていない」と述べ、英国が企業に開かれた国との考えを強調した。

と書かれています。

また、紹介しているロイターの記事には、

>メイ英首相はソフトバンクグループによる英半導体設計ARMホールディングス買収について、

>欧州連合(EU)離脱決定後も英経済が成功できることを示しているとの認識を示した。首相報道官が18日、明らかにした。

>首相は今回の買収が英国の雇用、経済を支援するとして歓迎する意向を表明し、国益にかなうと指摘。

>その上で「EUを離脱してもわれわれが成功できることを示している」と述べた。

と書かれています。

端的に言えば、海外から英国国内に投資が行われるということで、今回の買収は英国の雇用、経済を支援するものであるとして、

英国の財務相や首相は歓迎している、という内容になります。

しかし、実は、ソフトバンクがARMを買収しても、英国経済には何の影響も与えません。

なぜならば、企業の買収とは、株式の取得に過ぎないからです。

他の言い方をすれば、企業の買収では、証券(株式)と現金が人の間を異動するというだけであり、

それらは経済実体には無関係な取引だからです。

これは海外企業による国内企業の買収(株式取得)だけではなく、一国内においても「株式の取得」全般に当てはまることなのです。

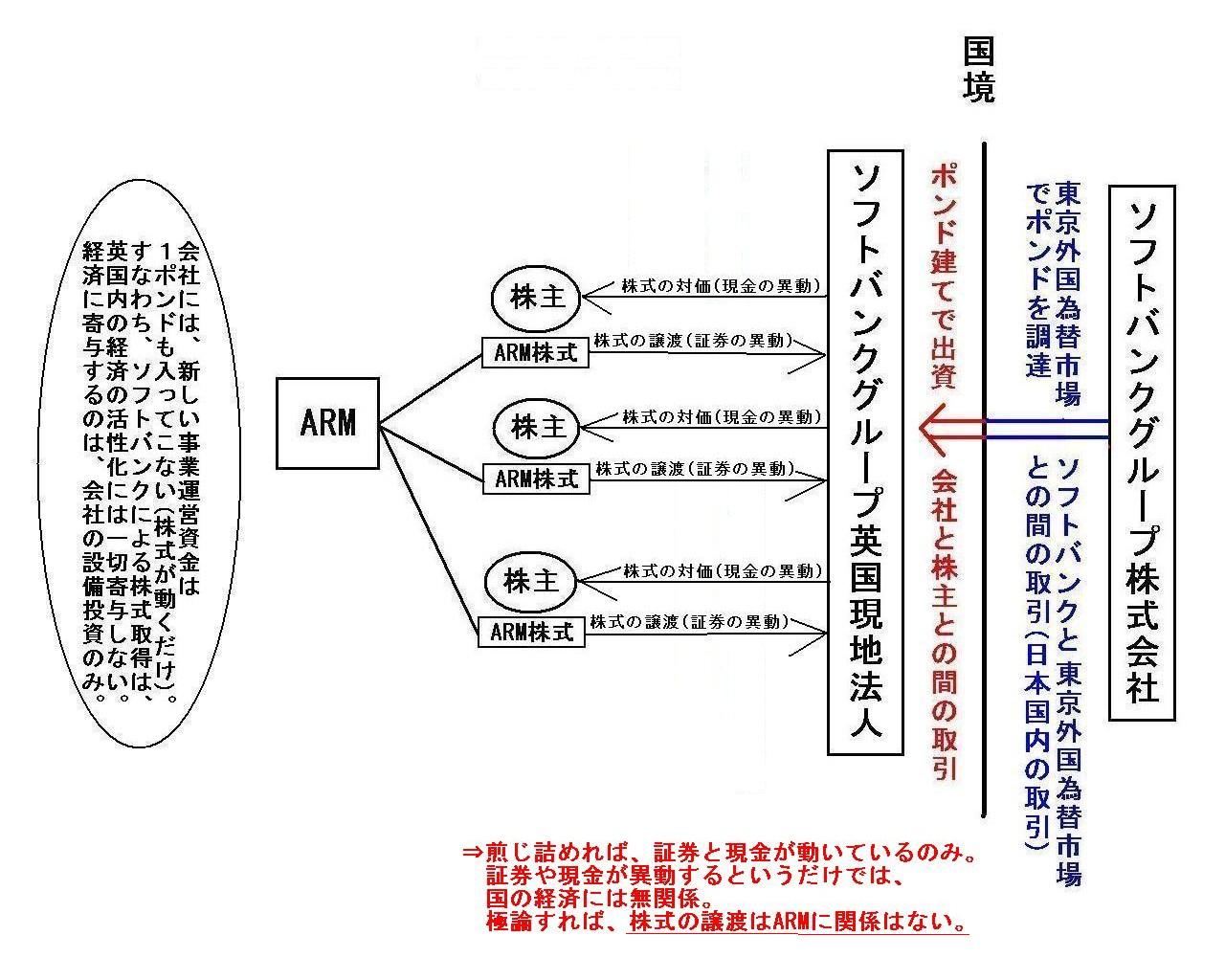

これだけでは私が言っている意味が分かりづらいと思うので、このたびのソフトバンクの事例を基に、概念図を描いてみました。

「In

this case, new cash is not invested inside U.K. at

all.」

(この場合、新たな現金は英国内に一切投資されてはいないのです。)

会社には、新しい事業運営資金は1ポンドも入ってこない(株式が動くだけ)。

すなわち、ソフトバンクによる株式取得は、英国内の経済の活性化には一切寄与しない。

経済に寄与するのは、会社の設備投資のみ。

⇒煎じ詰めれば、証券と現金が動いているのみ。

証券や現金が異動するというだけでは、国の経済には無関係。

極論すれば、株式の譲渡はARMに関係はない。

まず、ソフトバンクグループ株式会社は、あくまで日本国内において(東京で)ポンド通貨を調達するわけです。

ソフトバンクグループ株式会社は、英国内において(例えばロンドンなどで)ポンド通貨を調達するわけではないのです。

その意味において、ソフトバンクグループ株式会社によるポンド通貨調達は、日本国内のみで完結しているわけです。

そして、当然のことながら、ソフトバンクグループ株式会社が日本国内においてポンド通貨を調達しても、

そのこと自体は英国の経済には何の影響も与えないわけです。

次に、ソフトバンクグループ株式会社は、調達したポンド通貨を用い、英国内にソフトバンクグループ英国現地法人を設立します。

ソフトバンクグループ株式会社はソフトバンクグループ英国現地法人にポンド通貨を払い込み(ポンド建てで出資)、

ソフトバンクグループ英国現地法人はソフトバンクグループ株式会社に払い込みの対価として株式を発行します。

これも、ただ単に証券(株式)と現金が会社と株主との間を動くというだけです。

英国経済には何の関係もありません。

最後に、ソフトバンクグループ英国現地法人が、ARMの既存株主からARM株式を取得します。

これもまた、株主と株主との間を証券(株式)と現金が動く、というだけのことです。

英国経済には何の関係もありません。

そして、以上の取引全体を通じ、ARMには1ポンドもお金は入ってきてはいない(ARMは資金調達はしていない)、

ということも分かると思います。

つまり、株式の譲渡に伴い、ARMが新たな事業活動を行う、ということは一切ないわけです。

すなわち、ARMがソフトバンクに買収されても、英国経済には一切寄与しない、ということです。

より一般化して言えば、株式の譲渡は会社の事業活動とは全く無関係である(経済実体に影響を与えない)、ということになります。

Softbank is welcome, but it's not nice for Softbank's home currency not

to meet U.K.'s currency.

(ソフトバンクのことは歓迎だが、ソフトバンクの本国通貨は英国通貨とは合わないのは歓迎されないことだ。)

と記事を書きたいと思います。

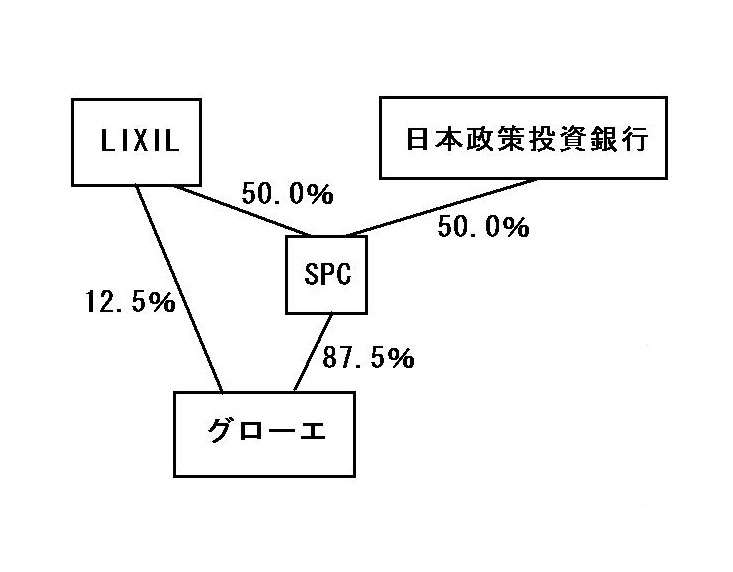

LIXIL、独グローエを完全子会社化へ 450億円で

LIXILグループは19日、ドイツ水栓器具子会社でグローエを9月30日付で完全子会社にすると発表した。

3億8500万ユーロ(約450億円)の費用を投じて、共同出資パートナーである日本政策投資銀行の出資分をすべて買い取る。

2014年の買収当初から全額出資にすることを目標としていた。ガバナンス強化や迅速な意思決定につなげる。

現在はグローエに対し、子会社のLIXILが12.5%を出資し、

LIXILと政投銀が折半出資する特別目的会社(SPC)が残りの87.5%を出資している。

買収時にSPCへの政投銀の出資分についてコールオプション(買い取る権利)を設定していた。

直近のユーロ安などを背景に権利行使の検討を6月下旬に開始し、6月29日に申し入れた。

LIXILは国際会計基準を採用しており、現在もグローエはLIXILの全額出資子会社と位置づけられている。

このため、株式をすべて買い取っても連結決算上の影響はない。

(日本経済新聞 2016/7/19

15:56)

ttp://www.nikkei.com/article/DGXLASDZ19HON_Z10C16A7000000/

【コメント】

記事に、

>LIXILは国際会計基準を採用しており、現在もグローエはLIXILの全額出資子会社と位置づけられている。

と書かれている点が気になりました。

国際会計基準の定めは知りませんが、間接所有の場合の出資割合は、理論上はどのように考えるべきだろうかと思いました。

より話を一般化して言えば、「間接所有」の場合における「所有議決権割合」の算出方法はどうあるべきか、

という論点になろうかと思います。

改めて「間接所有の場合の出資割合」について考えてみますと、

会社清算時の残余財産の分配額(分配割合)が「間接所有の場合の出資割合」に相当するのではないだろうか、とふと思いました。

すなわち、対象となっている会社だけではなく、間接所有している会社までも清算した場合に、

各株主はどれだけの残余財産を受け取れるのか、が、「間接所有の場合の出資割合」を表しているのではないかと思いました。

言葉だけでは分かりづらいと思いますので、このたびのLIXILの事例を題材に、

所有割合に関する概念図を描き、

グローエとSPCを清算させた場合の、グローエの残余財産の各株主に対する分配割合について考えてみました。

「グローエ株式の所有割合に関する概念図」

この時、LIXILは、グローエ株式を何%所有しているでしょうか?

LIXIL・・・10,000円×12.5%=1,250円

SPC・・・10,000円×87.5%=8,750円

日本政策投資銀行・・・0円(グローエ株式を所有していない。)

次に、SPCを清算させた時の各株主の残余財産の受取額は次のようになります。

LIXIL・・・8,750円÷2=4,375円

日本政策投資銀行・・・8,750円÷2=4,375円

すると、合計の残余財産の受取額は、次のようになります。

LIXIL・・・1,250円+4,375円=5,625円

日本政策投資銀行・・・0円+4,375円=4,375円

このことはすなわち、LIXILと日本政策投資銀行は、グローエ株式を「56.25%:43.75%」の割合でそれぞれ所有している、

ということを意味しているのではないでしょうか。

以上の考え方は、実は、現行の連結会計基準で定められている「間接所有」の場合における「所有議決権割合」の算出方法と、

事実上同じなのではないかとは思います(間接所有を一括で処理する方法(一段階連結法))。

議論の都合上、連結会計の論点はここでは全て度外視しますが、

「間接所有」の場合における「所有議決権割合」の算出方法を敢えて考えるならば、以上のような方法になると思います。

以上の考え方は、連結会計の教科書を読んで書いたことではなく、私なりに、

「株式から議決権という考え方をなくして考え出した算出方法」になります。

「株式から議決権という考え方を排除して」考えてみると、最後は、

「各株主の残余財産の分配額はいくらか?」という考え方に行き着くように感じます。

たとえ株式を間接所有していても、最後は間接所有者を通じて最上位の株主に残余財産が分配されてくるわけです。

「議決権所有割合はいくらか?」と考えると話が難しくなりますが、

「残余財産の分配割合はいくらか?」考えると話が簡単になるように思いました。

「残余財産の分配割合」という観点から言えば、LIXILはグローエを全額出資子会社とは絶対に位置付けられない、と思いました。

In a liquidatoin procedure, how much residual assets are distributed to respective shareholders.

清算手続きにおいて、各株主にはどれだけの残余財産が分配されるのか?

{kind=link}

{kind=link}