2016年7月14日(木)

2016年7月14日(木)日本経済新聞 公告

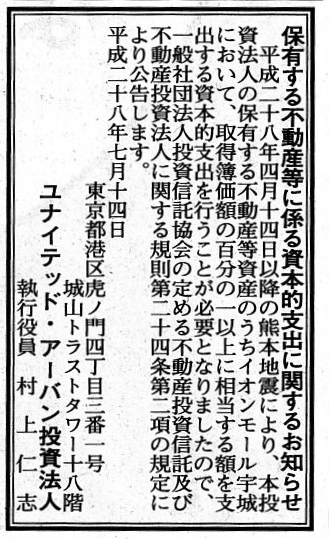

保有する不動産等に係る資本的支出に関するお知らせ

ユナイテッド・アーバン投資法人

(記事)

2016年7月13日

ユナイテッド・アーバン投資法人

平成28年熊本地震の影響について(第4報)

ttp://www.united-reit.co.jp/site/file/tmp-zFWXk.pdf

一般社団法人投資信託協会

不動産投資信託及び不動産投資法人に関する規則(平成27年7月16日改正)

ttps://www.toushin.or.jp/index.php?eID=tx_nawsecuredl&u=0&file=fileadmin/open/general/file/rule/

1507%E3%80%80%E6%94%B9%E6%AD%A3%E5%88%86/21%E3%80%80%E4%B8%8D%E5%8B%95%E7%94%A3%E6%8A%95%E8%B3%87

%E4%BF%A1%E8%A8%97%E5%8F%8A%E3%81%B3%E4%B8%8D%E5%8B%95%E7%94%A3%E6%8A%95%E8%B3%87%E6%B3%95%E4%BA

%BA%E3%81%AB%E9%96%A2%E3%81%99%E3%82%8B%E8%A6%8F%E5%89%87%EF%BC%88%E5%B9%B3%E6%88%9027%E5%B9

%B47%E6%9C%88%EF%BC%89.pdf&t=1468578936&hash=abac467e4c66e301676cefb571c0151c

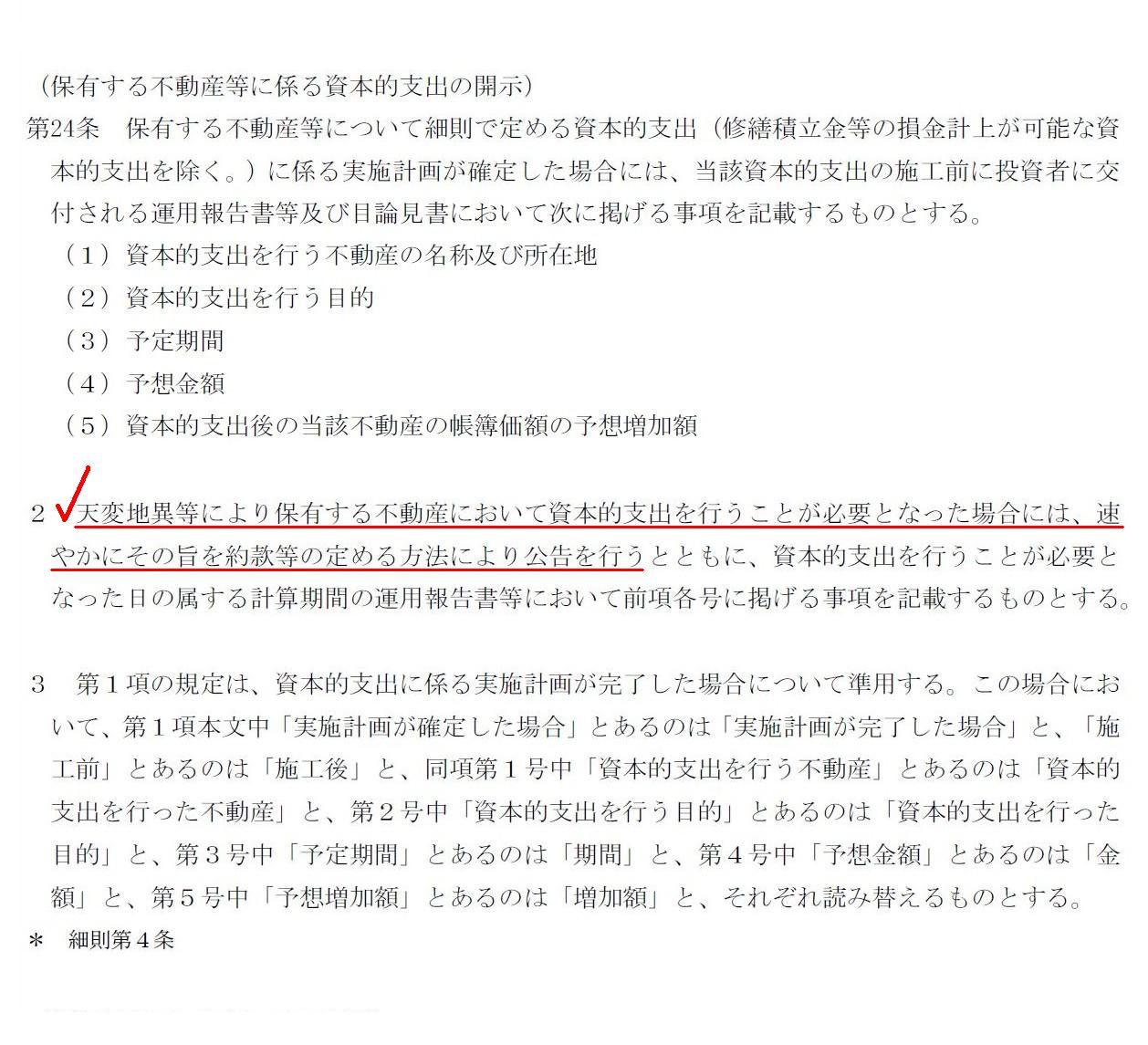

「第24条」

(保有する不動産等に係る資本的支出の開示)

一般社団法人投資信託協会

不動産投資信託及び不動産投資法人に関する規則に関する細則(平成27年5月21日改正)

ttps://www.toushin.or.jp/index.php?eID=tx_nawsecuredl&u=0&file=fileadmin/open/general/file/rule/

1505%E3%80%80%E6%94%B9%E6%AD%A3%E5%88%86/22%E3%80%80%E4%B8%8D%E5%8B%95%E7%94%A3%E6%8A%95%E8%B3%87%E4%BF%A1%E8

%A8%97%E5%8F%8A%E3%81%B3%E4%B8%8D%E5%8B%95%E7%94%A3%E6%8A%95%E8%B3%87%E6%B3%95%E4%BA%BA%E3%81%AB%E9%96%A2%E3

%81%99%E3%82%8B%E8%A6%8F%E5%89%87%E3%81%AB%E9%96%A2%E3%81%99%E3%82%8B%E7%B4%B0%E5%89%87%EF%BC%88%E5%B9%B3%E6

%88%9027%E5%B9%B4%EF%BC%95%E6%9C%88%EF%BC%89.pdf&t=1468578936&hash=62ca5e255c768522e92b607e5f8e30a5

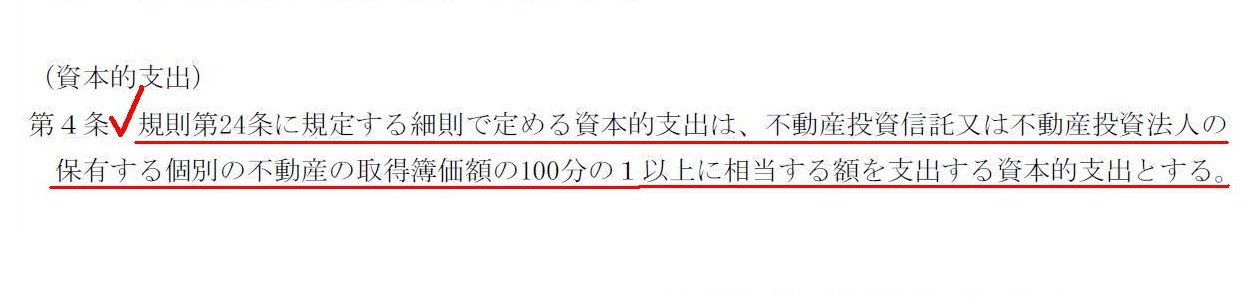

「第4条」

(資本的支出)

【コメント】

ユナイテッド・アーバン投資法人が、「資本的支出を行うことが必要になった」ことを理由として、

一般社団法人投資信託協会が定める自主規制に基づき、資本的支出に関する公告を行っている、とのことです。

会社が「資本的支出を行うことが必要になった」ことを理由として公告を行う、というのは初めて聞きましたので、

一般社団法人投資信託協会が定める「不動産投資信託及び不動産投資法人に関する規則」とその「細則」について見てみました。

「不動産投資信託及び不動産投資法人に関する規則」とその「細則」の中から、

公告内容と関連のある条文を上の方で紹介しています。

確かに、規則には、天変地異等により保有する不動産において資本的支出を行うことが必要になった場合には、

速やかにその旨を公告を行うものとする、と定められています。

そして、細則の「第4条」(資本的支出)には、

>規則第24条に規定する細則で定める資本的支出は、不動産投資信託又は不動産投資法人の

>保有する個別の不動産の取得簿価額の100分の1以上に相当する額を支出する資本的支出とする。

と書かれています。

細則には、全ての資本的支出について公告を行わなければならないのではなく、公告の対象となる資本的支出は、

会社が保有する個別の不動産の取得簿価額の100分の1以上に相当する額を支出する資本的支出のみである旨、定められています。

まさに公告に記載されている原因・理由により、ユナイテッド・アーバン投資法人はこのたび公告を行っているようです。

このような定めがあるとは全く知りませんでした。

また、ユナイテッド・アーバン投資法人のサイトも見てみました。

昨日2016年7月13日にユナイテッド・アーバン投資法人が発表したプレスリリースには、次のような記載があります。

「平成28年熊本地震の影響について(第4報)」

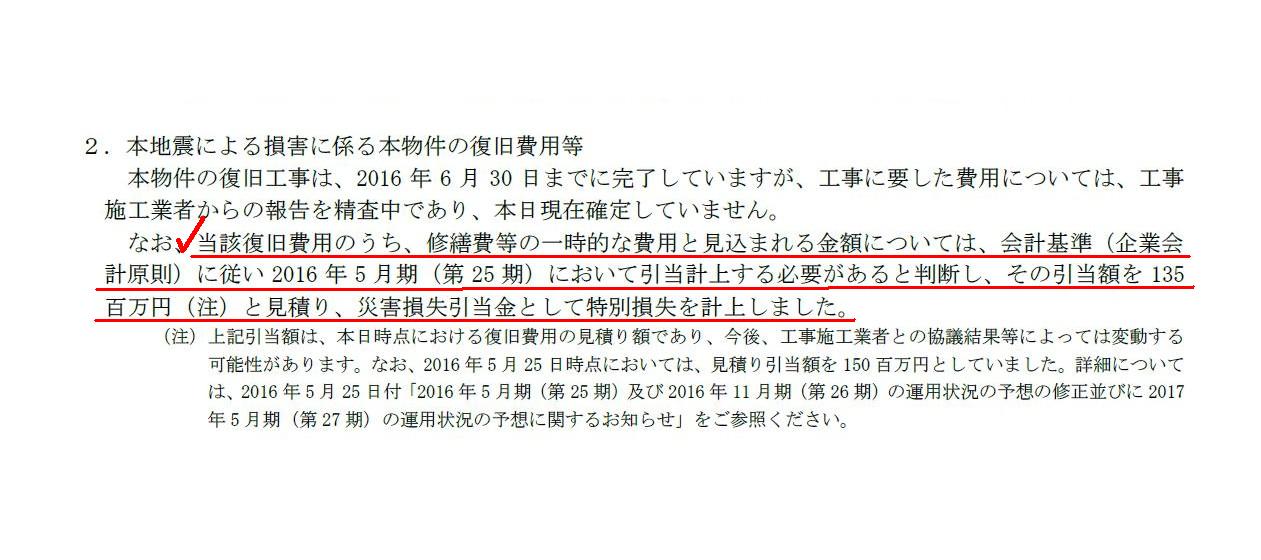

2.本地震による損害に係る本物件の復旧費用等

(1/2ページ)

>なお、当該復旧費用のうち、修繕費等の一時的な費用と見込まれる金額については、会計基準(企業会計原則)に従い

>2016

年5 月期(第25

期)において引当計上する必要があると判断し、

>その引当額を135百万円(注)と見積り、災害損失引当金として特別損失を計上しました。

プレスリリースの記載内容を簡単にまとめますと、

復旧費用のうち、収益的支出(修繕費等)については、2016年5月期において引当計上する必要があると判断し、

その引当額を135百万円と見積り、災害損失引当金として特別損失を計上した、

となります。

本日付の公告は「資本的支出」に関するお知らせなのですが、

普及費用の中には「収益的支出」の部分もある、ということなのだと思います。

2015年11月期 → 2016年5月期 → 2016年11月期

という推移になっています。

本日2016年7月14日(木)は、「2016年11月期」になります。

そして、復旧費用を支出せざるを得なくなった原因(以下、「支出原因」等と記載する)は、2016年4月14日に発生したわけです。

すなわち、復旧費用を支出せざるを得なくなった原因は、2016年5月期に発生したわけです。

そして、支出原因の発生を受けて、早期営業再開を目指し、速やかに工事施工者と協働し普及作業に取り掛かったわけです。

その後、昨日2016年7月14日(木)発表のプレスリリースによりますと、復旧工事そのものは、

>2016年6月30日までに完了しています。

とのことです。

補修工事の完了をうけ2016年7月1日より本物件全体において営業が再開されています、とのことです。

それで、ここで論点の1つとなっているのが、「工事に要した費用はどの期に負担させるべきなのか?」という点なのだと思います。

基本的考え方は、「工事に要した費用は支出原因が発生した期に負担させるべきである。」となろうかと思います。

すなわち、この場合は、「工事に要した費用は支出原因が発生した2016年5月期に負担させるべきである。」となるわけです。

より一般的に言えば、「費用は支出原因が発生した期に負担させなければならない。」となろうかと思います。

このたびのユナイテッド・アーバン投資法人の事例では、支出原因が発生した期とは2016年5月期であったわけですから、

現金支出(工事代金の実際の支払い)はまだ行っていないものの、

2016年5月期に復旧工事費用を負担させるべく、2016年5月期に復旧工事に関する引当金を計上しているわけです。

まさに、「費用は支出原因が発生した期に負担させなければならない。」という原則的考え方に則った会計処理方法であると思います。

しかしここで、あることを忘れているかと思います。

それは、「費用は支出原因が発生した期に負担させなければならない。」という原則的考え方は、

「収益的支出」に関連する考え方である、という点です。

すなわち、「費用は支出原因が発生した期に負担させなければならない。」という原則的考え方は、

「資本的支出」に関連する考え方ではない、という点です。

「資本的支出」の場合は、「費用は、支出の結果収益が実現すると考えられる期に負担させなければならない。」

という考え方になります。

他の言い方をすれば、「資本的支出」は、「支出の結果収益が実現する(支出の効果が発現する)と考えられる期間に渡って

規則的に費用計上を行っていかなければならない。」という考え方になります。

すなわち、「資本的支出」は、減価償却という会計処理方法により、費用計上を行っていくことになるわけです。

話をまとめますと、

収益的支出の費用計上は、その現金支出の前か同時、

資本的支出の費用計上は、その現金支出の必ず後、

ということになるわけです。

それで、このたびのユナイテッド・アーバン投資法人の事例では、

天変地異が発生した結果、現金支出を余儀なくされた、というわけであるわけです。

そうしますと、このたびユナイテッド・アーバン投資法人が行った現金支出というのは、

全てが「収益的支出」に該当するのではないか、と私は思うわけです。

なぜならば、現金支出の全てが、天変地異が原因だからです。

ユナイテッド・アーバン投資法人は、営業力の強化を目的として、このたび工事を実施したわけではありません。

あくまで、平常営業状態に戻すために、「復旧工事」を実施したに過ぎません。

”現金支出(復旧工事)の結果、新たな収益が実現する”などということはないわけです。

他の言い方をすれば、支出金額の大小はともかく、現金支出(行った工事)は全てが「修繕」のために行われたことであるわけです。

ですので、このたびユナイテッド・アーバン投資法人が行った現金支出は全て、「収益的支出」に該当すると私は思うわけです。

この論点についてさらに思考を深め、話を一般化してみますと、極端な結論に思うかもしれませんが、

この種の現金支出というのは、全てが「収益的支出」に該当するのではないか、とすら思えます。

この種の現金支出が「資本的支出」に該当するということなどないのではないか、とすら思えます。

天変地異の発生にせよ操作ミスにせよ何らかのヒューマン・エラーにせよ経年劣化にせよ仕様通りの疲労にせよ、

結局のところ、世に「資本的支出」とされている現金支出というのは、全て、過去に支出原因がある、

と言わねばならないのではないでしょうか。

過去に支出原因があるのならば、それは結局のところは、「修繕」の類の施しである、と言わねばならないでしょう。

そうしますと、この種の現金支出というのは、全てが「収益的支出」に該当すると思います。

現行法人税法上は、資本的支出に該当するか収益的支出に該当するかは、その現金支出の結果、

①資産価値が増加するか否か、または、②耐用年数が延長するか否か、で判断することになっているようです。

確かに、ユナイテッド・アーバン投資法人が現金支出を行った結果、

問題の店舗の資産価値は増加しました(確かに店舗は新しくはなった)し、補強工事の結果耐用年数も延長したことでしょう。

しかし、それらは、そもそもの話をすれば、「復旧工事」の結果であるわけです。

人間が行う「復旧工事」は、ドラえもんの「タイムふろしき」ではないのですから、復旧工事を行えば、

どうしても資産は単に「元の状態に戻す」以上の状態になってしまうわけです。

資産の痛み具合まで、元に戻すことはできないのです。

その意味でも、世に「資本的支出」などはなく、その種の現金支出は全てが「収益的支出」であると言わねばならないでしょう。

また、特段資産自体には問題はなくても、資産に対し取得後に現金支出を行う、ということは現実にはあると思います。

例えば、家族構成の変動に伴う、家の増築や居住可能期間延長のための補強やリフォームなどです。

これらは、資産には全く問題がない状態での現金支出ですから、修繕の類には全く当たらないとは思います。

このような家の増築や補強やリフォームの場合も「収益的支出」である、と見なすのは、確かに実態と乖離があるように思います。

少なくとも、「過去に支出原因がある」わけではないわけです。

家の増築や補強やリフォームの場合は、現金支出の線引きが実務上非常に難しいと思います。

この辺り、現実には、例えば不動産登記の登記内容に変動が伴うかどうかで両者を区分をする、という方法もあるかもしれません。

「過去に支出原因がある」わけではない場合は、実務上、「資本的支出」か「収益的支出」かの区分は極めて難しいと思います。

また、「純粋に能率や性能等を高めるような改良に要する支出」も同様に、実務上、両者の区分は極めて難しいと思います。

しかし、現実には、世に「資本的支出」とされている現金支出の多くは、「過去に支出原因がある」現金支出だと思います。

今日の結論は、会計に関する一般論として、「過去に支出原因がある」場合は全て「収益的支出」である、となります。

On the principle of law, a tangible fixed asset presupposes that it endures

until the end of a term of its depreciation.

That's why there is no cash

expenditure such as what you call a capital expenditure on the principle of law,

I suppose.

法理的には、有形固定資産は、減価償却期間の最後まで耐用する、ということが前提となっています。

そういうわけで、法理的にはいわゆる資本的支出というような現金支出などはない、と私は思います。

In this case, the restoration costs are composed of a revenue expenditure and a capital expenditure.

この事例では、復旧費用は、収益的支出と資本的支出から構成されています。

Disclosure of a capital expanditure on real estate, etc. a company holds.

保有する不動産等に係る資本的支出の開示

Capital expenditure.

資本的支出

Conceptually speaking, a revenue expenditure is the past, and a capital expenditure is the future.

概念的に言えば、収益的支出は過去であり、資本的支出は未来なのです。

For example, what you call an automobile inspection fee is a revenue

expenditure

because "the past causes the cash expenditure."

In other

words, for the automobile has driven so far.

例えば、いわゆる自動車の車検料は、「過去に支出原因がある」ので、収益的支出となります。

他の言い方をすれば、それまで自動車は走行したわけですから。

{kind=link}

{kind=link}

{kind=link}

{kind=link}