2016年7月5日(火)

【コメント】

「公開買付に応じなかった株主から強制的に株式を買い取る際の買取価格」について争われた裁判に関する記事です。

最高裁は、「公開買付の手続きが公正であれば、強制取得の買取価格も買付価格と同額が相当である。」との判断を示したようです。

東京地裁と東京高裁では、「買付価格よりも高い価格が適正な買い取り価格である」との判断を示していたようですが、

最高裁では、「買付価格と同じ価格が適正な買い取り価格である」との決定を行ったとのことです。

他に基準とするべき明確な価格というものがない、というような事情もありますので、結局のところ、

強制取得の買取価格は買付価格と同額とするべきとの考えが、現実には一番穏当な落とし所なのだろうと思います。

強制取得の買取価格は買付価格とは全く異なる価格、というのは、やはり何かおかしいような気がします。

買取価格が買付価格よりも高い場合は、公開買付に応募した株主が不利となりますし(ゴネ得の恐れが生じる)、

買取価格が買付価格よりも低い場合は、公開買付に応募しなかった株主が不利となります

(公開買付に応募せざるを得ないという心理的圧迫を株主が受ける恐れが生じる)。

「強制取得の買取価格は買付価格と同額とするべき」との考えがコンセンサスとして社会にありますと、

公開買付に応募する・応募しないが金銭面で株主にとって有利・不利になる、という事態を防ぐことができるわけです。

このたびの最高裁の判断・決定は、現実的には、一番穏当な落とし所なのだろうと思います。

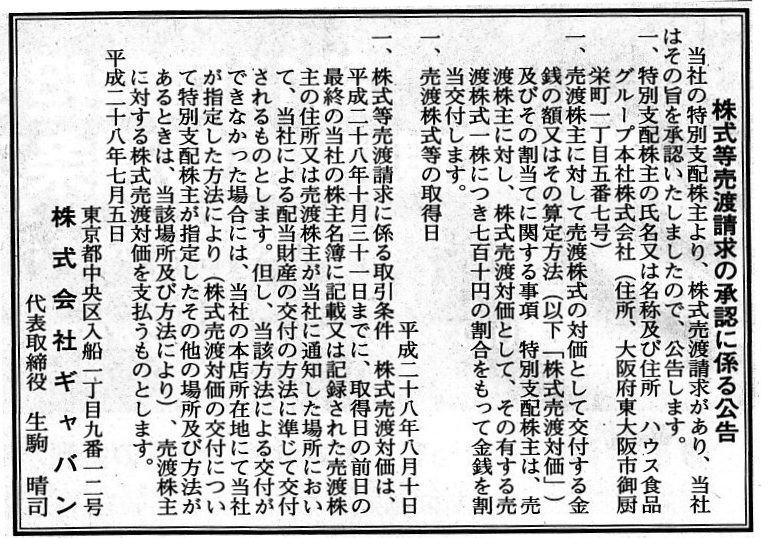

2016年7月5日(火)日本経済新聞 公告

株式等売渡請求の承認に係る公告

株式会社ギャバン

(記事)

「特別支配株主の株式等売渡請求」もまた、少数株主にとっては強制取得となる株式の売買です。

この公告を読みますと、買取価格(710円)に異議がある株主についての記載はないようです。

ですので、最初にこの公告を読んだ時、買取価格に異議がある株主には法的手段は何もないのかもしれないな、

法律上、「会社側が売渡請求を承認する」という事実が株主から法的手段を正当に奪っているのかもしれないな、と私は思いました。

そう思って会社法の条文を読んでみますと、買取価格に異議がある株主には法的手段が与えられているようです。

特別支配株主の株式等売渡請求における株式の買取価格に不満がある株主は、

裁判所に対し株式の買取価格の決定の申立てをすることができます。

会社法の定めを引用します。

>(売買価格の決定の申立て)

>第百七十九条の八

株式等売渡請求があった場合には、売渡株主等は、取得日の二十日前の日から取得日の前日までの間に、

>裁判所に対し、その有する売渡株式等の売買価格の決定の申立てをすることができる。

>2 特別支配株主は、裁判所の決定した売買価格に対する取得日後の年六分の利率により算定した利息をも支払わなければならない。

>3

特別支配株主は、売渡株式等の売買価格の決定があるまでは、

>売渡株主等に対し、当該特別支配株主が公正な売買価格と認める額を支払うことができる。

先ほど紹介した最高裁の判例のように、買取価格に異議のある株主は、

裁判所に対し株式の買取価格の決定の申立てをすることができるわけですが、

この「第百七十九条の八(売買価格の決定の申立て)」の定めが会社法にないとしたら、どうなるだろうか、と思いました。

おそらく、買取価格に異議のある株主は、裁判所に対し株式の買取価格の決定の申立てをすることはできないと思います。

このことは、人によっては当たり前ではないかと思われるかもしれませんが、

他の組織再編行為の場合には、株式の買取価格について裁判所に対し決定の申立てをすることができますので、

仮にこの「第百七十九条の八(売買価格の決定の申立て)」の定めが会社法になくても、

類似の取引形態(株式の強制取得という場面)ということで、他の定めを類推して適用するような形で、

「特別支配株主の株式等売渡請求」の場合も、株式の買取価格について裁判所に対し決定の申立てをすることができる、

という論理が成り立つのではないかと思ったわけです。

刑法では「類推解釈の禁止」が大原則になっているわけですが、会社法では少数株主の利益保護の観点から、

規定の不備を補うことが目的であるのなら、会社法では「類推解釈」も一定度は認められてよいのではないか、と私は思います。

刑法と会社法とでは、法の趣旨が異なります。

犯罪に類推はないでしょう。

しかし、商行為と呼ばれるものは、概念的に、類推の積み重ねの部分があるように思います。

犯罪は条文にそのまま書かれています。

しかし、商行為は条文には書かれていない(大まかな枠組みだけが書かれてある)のです。

刑法(犯罪の定義)と会社法(商行為の定義)とでは、「論理の成り立ち」が異なるように思うのです。

現に株式の買取価格も、「類推」をすることでしか、適正と判断される価格は決定できないのですから。

犯罪に類推なし。

A crime doesn't have "analogical reasoning" in it.

The most fundamental problem of what you call a "share" is the fact that quite the same objects exist plurally.

いわゆる「株式」と呼ばれるものの最も根源的な問題は、全く同一の物が複数存在していることなのです。

Basically, concerning the Companies Act, a plaintiff is able to bring a

lawsuit against a defendant

only when the law provides that a plaintiff can

do so.

基本的には、会社法に関しては、法にその旨規定がない限り、告訴人は被告人に対して訴訟を提起することはできないのです。

In this case, none of the minority shareholders is satisfied with the sale

price.

For, if they had been satisfied with the sale price, they should have

accepted the takeover bid.

They were not satisfied with the tender offer

price, therefore, they didn't accept the takeover bid.

The juridical reason

that "the sale price is just because the sale price is equal to the tender offer

price"

is not satisfactory nor persuasive at all at least to the minority

shareholders.

If they had been satisfied with the tender offer price, they

should have accepted the takeover bid from the beginning

and they should not

have brought a lawsuit against the defendant.

この場合、少数株主の誰も売渡株式の売買価格に納得してはいないのです。

なぜならば、売渡株式の売買価格に満足なのであれば、彼らは公開買付に応募していたはずだからです。

彼らは買付価格に納得していなかった、だから、彼らは公開買付に応募しなかったのです。

「売渡株式の売買価格は公開買付における買付価格と同じなのだから、売渡株式の売買価格は適正である。」という裁判上の理由は、

少なくとも少数株主にとっては、全く満足のいくものではありませんし全く説得力のあるものでもないのです。

買付価格に納得していたのであれば、彼らは始めから公開買付に応募していたはずですし、

また、被告人に対して訴訟を提起したりはしなかったはずです。

I don't intend to deny the idea that a tender offer price is neutral to both

shareholders who accepted a takeover bid

and those who didn't, but, generally

speaking, what if a takeover bid itself is not made?

Are there any standard

prices to determine a sale price of a share?

買付価格は公開買付に応募した株主にとっても応募しなかった株主にとっても中立だ、という考えを否定するつもりはありませんが、

一般論として、公開買付そのものが行われないとしたらどうなるでしょうか。

株式の売買価格を決定するための基準となる価格は何かあるでしょうか。

{kind=link}