2016年6月30日(木)

2016年6月30日(木)日本経済新聞

株主総会 統治の質問う 低収益・不祥事企業を追及 トップ人事に反対票

稼ぐ力「対話」で磨け

(記事)

2016年6月30日(木)日本経済新聞

監査等委員会設置会社 九州企業、相次ぎ移行

西鉄やヤマエ久野 外部の目で経営監視

(記事)

【コメント】

3月期決算の上場企業の株主総会が、昨日6月29日にピークを迎えた、とのことです。

今年2016年の株主総会は、2015年6月から企業統治指針の適用が始まったことと、

2015年5月に施行された改正会社法から会社の機関設計の1つとして監査等委員会設置会社を選択できるようになった、

ということの2つの要因により、昨年までに増して、企業統治が株主総会のテーマになっているようです。

しかし、考えてみますと、そもそも取締役が企業統治の役割も担う、というだけのことなのではないか、という気がします。

取締役は業務執行を行うが、その業務執行で株主の利益が最大化されるとは限らないので、

別途、社外取締役や特に監査に特化した役員を選任し会社内で経営監視に当たってもらう、というのは、

会社運営のそもそもの部分が間違っているように思うわけです。

株主は、「この人物であれば、私の代わりに会社の業務を執行し私の利益を最大化してくれるだろう。」と考え、

取締役を選任するわけです。

それなのに、「私が選任した取締役では私の利益は最大化されないだろう。」と考え、

別途、社外取締役や特に監査に特化した役員を選任する、というのは話が根本的に矛盾しているように思うわけです。

では株主はなぜそもそもその人物を取締役に選任したのか、というところまで話がさかのぼるように思うわけです。

取締役のことは信頼し選任はしたものの、やはり不安だから別途監視役も付ける、などと言い出すのなら、

では別途選任した監視役は信頼できるのか、という堂々巡りが始まる気がするわけです。

選任した取締役が信頼できないのなら、監視役の監視役が必要なのではないでしょうか。

紹介している日本経済新聞の記事には、

>「経営陣が独断で暴走しないように、監査等委員には厳しく見てほしい」。

>24日の株主総会を経て監査等委員会設置会社に移行した、ヤマエ久野の網田日出人社長は期待を込める。

と書かれています。

1文目を読んだ時、私はこれは株主の台詞なのだろうと思いました。

すると、この台詞を言ったのは、その会社の社長だとのことです。

社長氏自身は取締役であり、まさに業務執行を担っているかと思うのですが、この台詞は他人事みたいに聞こえるわけです。

いやしくも業務執行を担っている取締役であれば、監査等委員を選任しようものなら、

「私共は、株主様の利益を最大化させるために日々業務執行を行っております。経営監視役など一切必要ありません。」

と言って腹を立てるのが本当ではないでしょうか。

経営監視役を付けるなど、始めから株主と取締役の信頼関係(trust)などない、と言っているようなものでしょう。

私が取締役なら、株主が経営監視役を付けると言い出したとしたら、取締役は退任させていただくことになると思います。

「わざわざ経営監視役を付けるくらいなら、始めから私のことは信頼しないで下さい。」と言いたいと思います。

「委任」とは、相手を信頼するという意味です。

「取締役に経営監視役を付ける」というのは、矛盾にも近い議論であると思います。

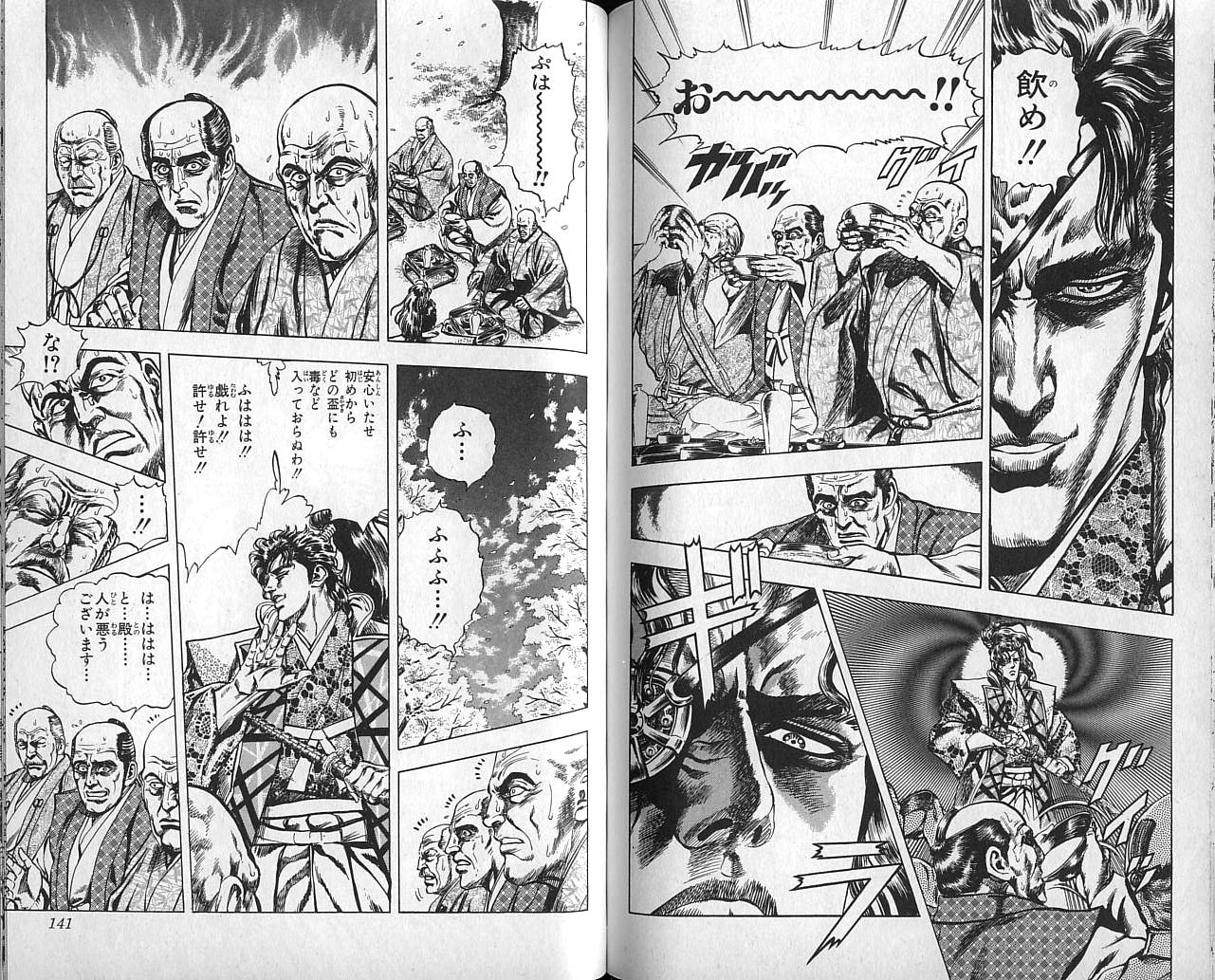

「まこと無実の者であれば

このような悪さをされれば 怒りこそすれ 笑ったりするものか!!」1

「まこと無実の者であれば このような悪さをされれば 怒りこそすれ 笑ったりするものか!!」2

「まこと無実の者であれば このような悪さをされれば 怒りこそすれ 笑ったりするものか!!」3

「まこと無実の者であれば このような悪さをされれば 怒りこそすれ 笑ったりするものか!!」4

「まこと無実の者であれば このような悪さをされれば 怒りこそすれ 笑ったりするものか!!」5

(「花の慶次 ―雲のかなたに― 第12巻」 熱風!小田原陣の章、『巻十六、毒の盃』より)

本当に誠実に業務を執行している者であれば、経営監視役の役員を選任すると言われれば、

怒りこそすれ、笑ったりは絶対にしないでしょう。

会社を統治するべきなのは、取締役なのです。

いや、むしろ、株主が取締役を監視する必要がないのがまさに「委任」の制度なのです。

すなわち、株主が取締役を、委任をしたのに監視をするというのは、法理的には矛盾なのです。

If a director can't be trusted, then a statutory auditor can't probably

be trusted either.

取締役は信頼できないのなら、監査役も信頼できないでしょう。

How rude of you to elect a person to closely observe me!

私を監視する人物を選任するとは、何と失礼な!

2016年6月30日(木)日本経済新聞

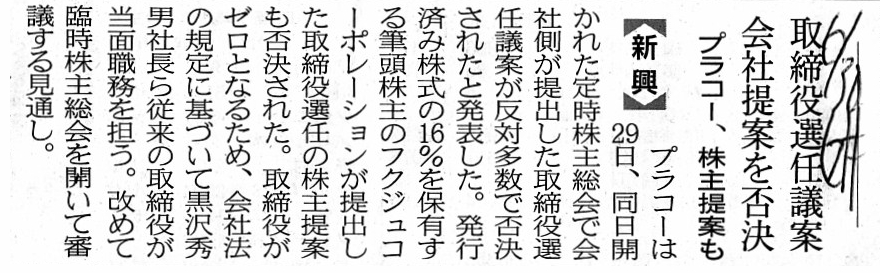

取締役選任議案 会社提案を否決 プラコー、株主提案も

(記事)

「委任をする」とは、文字通り、「金は出すが口は一切出さない。」という人間関係を表すのだと思います。

「この金を使って俺の利益を最大化させてくれ。やり方は全部お前に任せる。

業務執行上、そちらの方が俺の利益は最大化されると判断するのであれば、配当も1円も支払わなくても構わない。お前に任せる。

お前が受け取る役員報酬についても、お前が自分で決めてくれ。お前を信頼する。

今後の会社の清算(いつ会社を清算するか)まで含めて全てをお前に任せる。」、

これが「委任」ではないでしょうか。

株主は取締役をとことん信頼する、そして、取締役はとことん信頼の置ける人物である、というところから発想すると、

以上のような会社組織(株主と取締役の関係)になる気がします。

刑法とはまさに正反対の発想になりますが、「委任」というのは性善説をベースに構築された法理(人間関係)なのだと思います。

刑法は、人は悪いことをするということを大前提に構築されているわけです。

「委任の法理」は、人は悪いことは一切しないということを大前提に構築されているのだと思います。

現代(現在、現行)の株式会社では、株主総会は会社の最高の意思決定機関であるとされていますが、

「委任の法理」(理想上の性善説・完璧な人物像)に完全に基づいた株式会社制度を考えてみますと、

その株式会社では株主総会と呼ばれるもの自体がない、ということになると思います。

株主総会もなければ株主総会議案もないのです。

会社のことは、全て取締役が意思決定するのです。

ただし、株主が取締役を選任する、という法理(人間関係)に基づいていますので、

会社の取締役が交代する(新しい取締役が選任される)ということもまたありません。

そして、全く同じ理由により、会社の株主が変わる(株式が譲渡される)ということもまたありません。

取締役は、常に、株主の利益を最大化する業務執行を行うのです。

取締役は、株主の利益が最大化される営業活動を日々行い、株主の利益が最大化される金額の配当を支払い、

株主の利益が最大化される金額の役員報酬を受け取り、株主の利益が最大化されるタイミングで会社を清算させる、

ということになると思います。

株主が会社に対し物を申せるのは、文字通り、会社設立時の取締役の選任に関してのみ、ということになります。

紹介している記事(株主総会の開催や議案の決議や株主と取締役の対話や監視役の選任等)の内容とは正反対と言っていいくらい、

株式会社における株主の位置付けが完全に異なっているかと思いますが、

「委任の法理」から会社制度を発想すると、株式会社とは以上のようなものになるなと思いました。

現行の株式会社制度では、定時株主総会で取締役選任議案が否決された場合は、

その瞬間に会社の運営の全てがストップしてしまうことになります(現行会社法の規定は度外視しますが)。

その点については、実務上、以前から気にはなっていたわけです。

賛成するしかない株主総会議案に何の意味があるのか(株主総会で決議を取る理由自体がないと思える)、と思っていました。

タイムリーなコメントになりましたが、「会社の全ては取締役が決めるとしたら?」と考えましたら、答えが出たような気がします。

On the principle of law, the fact that a truster denies a proposal which

a trustee prepares

is inconsistent, I suppose.

法理的には、受任者が作成した議案を委任者が否決するというのは矛盾である、と私は思います。

2016年6月30日(木)日本経済新聞

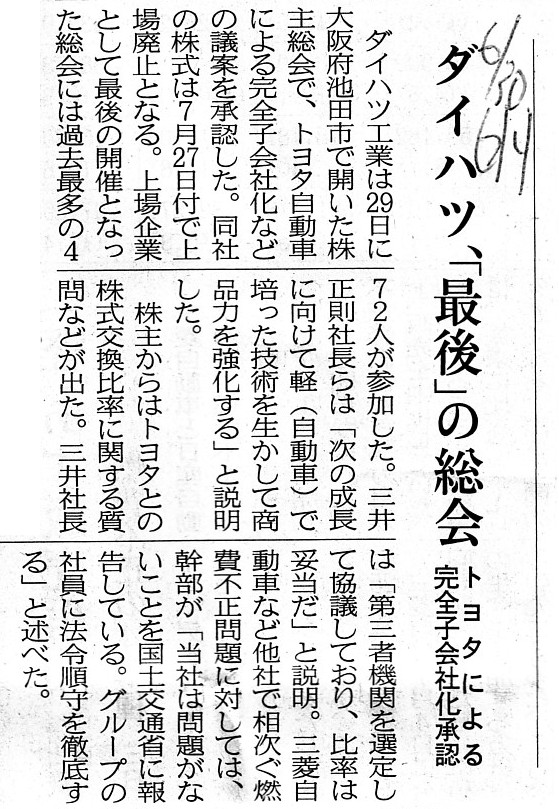

ダイハツ、「最後」の総会 トヨタによる完全子会社化承認

(記事)

【コメント】

ダイハツは上場企業としては最後の株主総会を昨日6月29日に開催したわけですが、トヨタ自動車の完全子会社化の議案に関し、

>株主からはトヨタとの株式交換比率に関する質問などが出た。

>三井社長は「第三者機関」を選定して協議しており、比率は妥当だ」と説明。

と書かれています。

企業統治に関する議論ではありませんが、ダイハツ社長のこの発言は、最初の記事のヤマエ久野の発言同様、

株式交換比率の算定については全くの他人事であると感じているのではないか、と私は思いました。

株式交換比率の算定を行うのは、まさに取締役であるわけです。

第三者が「この株式交換比率は妥当である」と判断するのはおかしいわけです。

取締役は、株主の利益が最大化させるよう、株式交換比率を決めていかねばなりません。

もちろん、トヨタ自動車の取締役も、トヨタ自動車の株主の利益が最大化させるよう、株式交換比率を決めていこうとします。

そのせめぎ合いの中で、ダイハツ株主にとってもトヨタ自動車株主にとっても中立な株式交換比率が決まるわけです。

そして、ダイハツ株主にとってもトヨタ自動車株主にとっても中立なその株式交換比率のことを、

fair(公正な)株式交換比率と呼ぶわけです。

決して、第三者機関が

fair(公正な)株式交換比率を決めるわけではないのです。

fair(公正な)株式交換比率を決めるのは、あくまで当事者であるダイハツの取締役とトヨタ自動車の取締役です。

取締役は、株主から委任され株主の利益を最大化させる義務を負っているからこそ、

fair(公正な)株式交換比率を決めることができるのです。

株主から委任されているわけでもなく株主の利益を最大化させる義務を負っているわけでもない第三者機関に、

fair(公正な)株式交換比率を決めることができるわけがないのです。

Daihatsu will remain a stand-alone juridical person after the coming share exchange with Toyota.

来るべきトヨタとの株式交換後も、ダイハツは独立した法人のままなのです。

It is not a third party institution but exctly a board of

directors

that is obliged to maximize intersts of shareholders.

株主の利益を最大化させる義務を負っているのは、第三者機関ではなくまさに取締役会なのです。

In this case, the board of directors should say, "We judged the ratio to

be proper."

この場合、取締役会が「私共が比率は妥当であると判断いたしました。」と言わなければならないのです。

If a third party deals with a way, a board of directors is done away

with.

第三者機関で済むのなら、取締役会はいらないのです。

A ratio which maximizes interests of shareholders of a company is

proper.

At the same time, another ratio which maximizes interests of

shareholders of the other company is proper, too.

Therefore, conceptually, a

ratio where the former ratio and the latter ratio agree with each other is

called "fair."

会社の株主の利益を最大化させる比率が妥当なのです。

同時に、相手方の株主の利益を最大化させる比率もまた妥当なのです。

したがって、概念的には、前者の比率と後者の比率が折り合う比率のことを、「fair(公平な)」であると呼ぶのです。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}