2016年6月26日(日)

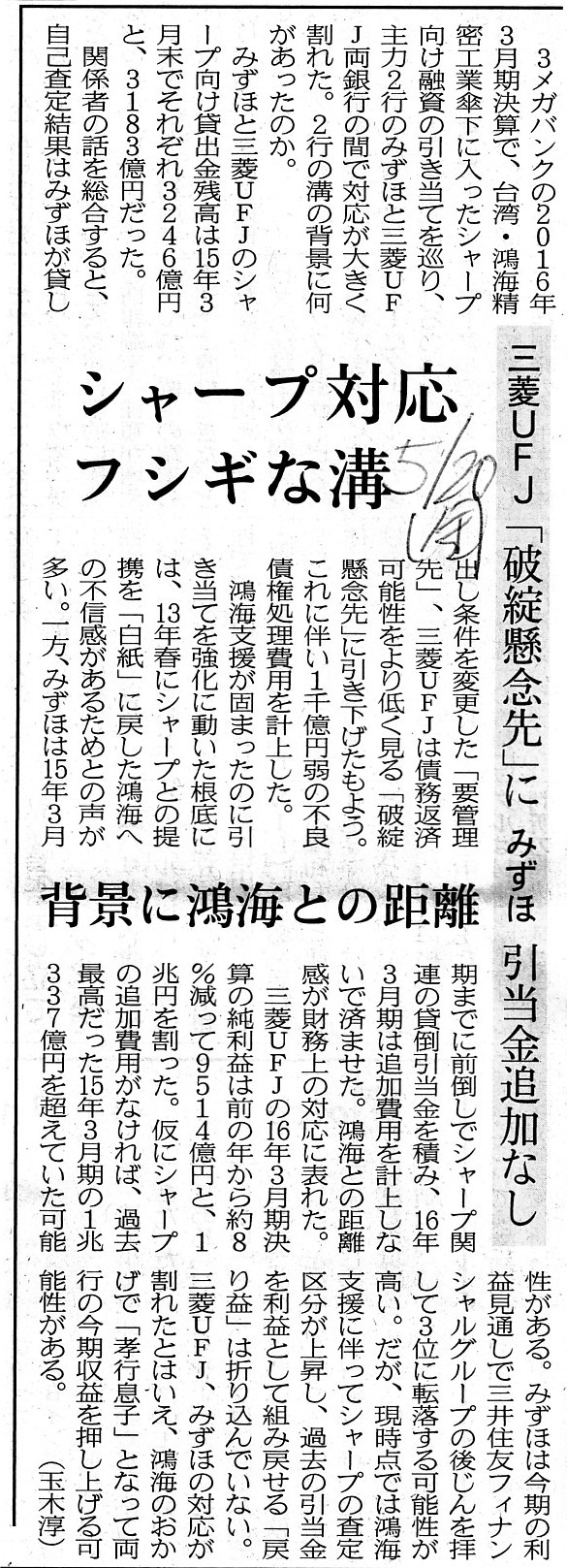

2016年5月20日(金)日本経済新聞

シャープ対応 フシギな溝 三菱UFJ「破綻懸念先」に みずほ 引当金追加なし 背景に鴻海との距離

(記事)

>みずほは15年3月期までに前倒しでシャープ関連の貸倒引当金を積み、16年3月期は追加費用を計上しないで済ませた。

と書かれています。

この記事は、全体を通して、「2016年3月期」の決算の話をしているかと思います。

「2016年3月期」の決算において、三菱UFJ銀行は貸倒引当金を積み増し、みずほ銀行は貸倒引当金を積み増さなかった、

と言っているかと思います。

ところが、「2016年3月期」の決算において、みずほ銀行が貸倒引当金を積み増さなかった理由は、

「2015年3月期」に貸倒引当金を既に計上していたからだ、と書かれてあるわけです。

そうしますと、「2016年3月期」の決算において、みずほ銀行が貸倒引当金を積み増さなかった理由は、

シャープに対する貸出金の返済可能性を高く見積もったからというわけではない、ということになるのではないでしょうか。

つまり、みずほ銀行としては、2016年3月末時点においても、三菱UFJ銀行同様、

シャープに対する貸出金の返済可能性を低く見積もったのだが、

貸出金に関して将来発生すると見込まれる損失については、「2015年3月期」に貸倒引当金を既に十分に計上していたため、

「2016年3月期」の決算においては、追加的に貸倒引当金を積み増す必要はなかった、

という解釈も出てくるように思うわけです。

2016年3月末現在、三菱UFJ銀行はシャープを「破綻懸念先」と査定し、みずほ銀行はシャープを「要管理先」と査定した、

とのことですが、実質的には、みずほ銀行もシャープを「破綻懸念先」と査定していた(それも、2015年3月末の時点で。)、

ということなのではないだろうかと思いました。

実務上、返済可能性別の貸倒引当金の計上方法を定めた指針もあろうかと思いますが、

「要管理先」と査定した場合は貸倒引当金を何%計上しなければならず、

「破綻懸念先」と査定した場合は貸倒引当金を何%計上しなければならない、

と定められているわけではないのかもしれません。

「2016年3月期」の決算において、みずほ銀行はシャープを「要管理先」と査定し貸倒引当金を積み増さなかった、

というのは事実なのだとしても、そのことは、2016年3月末現在、

みずほ銀行はシャープに対する貸出金の返済可能性を高く見積もっている、ということを意味するわけではないわけです。

2015年6月24日

株式会社みずほ銀行

2015年3月期

有価証券報告書

ttp://www.mizuho-fg.co.jp/investors/financial/report/yuho_201503/pdf/bk_fy.pdf

2015年6月25日

株式会社三菱東京UFJ銀行

2015年3月期

有価証券報告書

ttp://www.mufg.jp/ir/securityreport/2015mufg/pdf/mar/yu_btmu15.pdf

両方の有価証券報告書を見てみましたが、シャープに対する貸出金額と貸倒引当金額の記載はどちらにもありませんでした。

記事によりますと、2015年3月末時点で、シャープ向け貸出金残高はみずほ銀行が3246億円、三菱UFJ銀行が3183億円とのことです。

そして、三菱UFJ銀行は、2016年3月期の決算で、1千億円弱の貸倒引当金を積み増した、と書かれています。

ですので、それぞれのこれらの有価証券報告書に、シャープに対する貸出金額と貸倒引当金額の記載があれば、

「みずほ銀行の貸倒引当金額=三菱UFJ銀行の貸倒引当金額+1千億円(2016年3月期末積み増し分)」、

という関係式になっていることが確認できはずだ、と思いました。

しかし、残念ながら、シャープに対する貸倒引当金額の記載はどちらの有価証券報告書にもありませんでした。

有価証券報告書を見ますと、「貸倒引当金の計上基準」についての記載が両方の有価証券報告書にあります。

貸出金の返済可能性毎に、「破綻懸念先」や「要管理先」といった具合に貸出金を分類しなければならないようですが、

貸出金の返済可能性としては、「破綻懸念先」の方が低く「要管理先」の方が高い、という分類になるわけですが、

「計上する貸倒引当金の金額」の大小という観点から言えば、

必ずしも「破綻懸念先」の方が大きく「要管理先」の方が小さい、という結果になるわけではないようです。

「貸倒引当金の計上基準」では、区分毎に貸出金額の何%を計上しなければならない、といった具合に定められているわけではなく、

貸出先の財務状況や清算時の回収見込み額などを総合的に勘案して、

「計上する貸倒引当金の金額」を決めることになっているようです。

三菱UFJ銀行はシャープを「破綻懸念先」と査定し、みずほ銀行はシャープを「要管理先」と査定した、

というのは確かですが、

「計上する貸倒引当金の金額」が三菱UFJ銀行とみずほ銀行で同じになるとしても、

そのこと自体は「貸倒引当金の計上基準」に照らしても何らおかしなことではないわけです。

このことは、悪く言えば、「破綻懸念先」や「要管理先」といった査定区分はラベルだけのものであり、

非常に表面的なものに過ぎない、ということを意味しているでしょう。

「計上する貸倒引当金の金額」こそが、本当のリスクの大きさを表しているはずです。

「債権と債務の関係の概念図」

「同一の契約に基づく債権債務関係」を、売り手や貸し手の側から見た場合「債権」と呼ぶというだけであり、

買い手や借り手の側から見た場合「債務」と呼ぶというだけであるわけです。

つまり、同一契約に基づく「債権額」と「債務額」は同じであるわけです。

極端な言い方をすると、「債権と債務は同じもの」(証書としては同じ契約書)であるわけです。

そうしますと、例えば、債権者が債権の減損処理を行いますと、債務者の債務額との間に乖離が生じるわけです。

極端な話になりますが、「債権額と債務額の対称性」から考えると、債権者が債権を減損処理した場合は、

債務者は同額の債務免除益を計上しなければならない、という会計処理が理論的には考えられるわけです。

債権者が債権を減損処理しても、債務者の債務額は減少しないのではないか、と思われるかもしれません。

しかし、それを言うなら、そもそも債権者の債権額は減少してはいないわけです。

この辺り、「保守主義の原則」を重視する趣旨で、企業会計上は債権の減損処理を認めている、ということだと思います。

そして、「保守主義の原則」を重視する結果、企業会計上は、債権者が債権の減損処理行ったというだけでは、

債務者は対応する債務の債務免除益を計上することは認められない、ということになるわけです。

「債権も債務も現金と同じである。」という観点に立って、極めて法理的なことを言えば、

売り手や貸し手が債権弁済可能額を減少させたということは、買い手や借り手が債務を弁済しないと言ったということになりますし、

また逆に、買い手や借り手が債務の弁済予定額を減少させたということは、売り手や貸し手が債権の弁済をしなくてよいと言った

ということになる、と思います。

「債権額と債務額の対称性」(債権額と債務額は一致する)という点から言えば、そのようなことが言えると思います。

また、不良債権に対して、減損処理ではなく、貸倒引当金を計上する、という会計処理方法を採る場合は、

弁済可能性に関わらず、債権額(債権の貸借対照表価額)は常に債務者の債務額(債務の額面金額)に一致することになります。

私はこれまで、資産の回収可能性に関する損失は、引当金の計上ではなく、減損損失の計上という会計処理方法によるべきだ、

と書いてきました。

この点について、修正というほどではありませんが、新たな視点を加えますと、

資産の中でも、債権というのは極めて現金の性質があることを鑑みれば、

万が一その回収可能性に疑義が生じた場合は、その「価額」(貸借対照表価額)を変動させない形で損失を計上していくべきである、

という考え方があるのもかもしれないな、と思いました。

ちょうど、全資産勘定の中でも、現金勘定だけは減損処理の対象ではない(現金を減損するという概念はない)ように。

>リコンサイルとは、一般に残高照合のことを意味し、複数の帳簿間、あるいは複数の企業間で

>論理的に整合していなければならない数値を照合することを言う。

(ビジネスEX 経営用語集)

ttp://bizex.goo.ne.jp/tool/mng/2_1/365/

たとえ債権の弁済可能性に疑義が生じても、債権者の債務者に対する請求可能金額(要するに、額面金額のことです)と、

債権者のその債権の貸借対照表価額とを整合させたままにしなければならないわけです。

他の言い方をすると、債権の貸借対照表価額を切り下げないようにしないといけないわけです。

債権の持つ「現金だが現金ではない」という矛盾に会計処理として対応しなければならないわけです。

そのために(両者を

reconcile するために)考え出させたのが「貸倒引当金」という特殊な会計処理方法なのだと思います。

みずほはシャープは債務不履行を起こさないだろうと予想し、

三菱UFJはシャープは債務不履行を起こすだろうと予想しているわけです。

The amount of a payable is equal to the amount of a receivable

corresponding to the payable.

ある債務の金額と、その債務と対応する債権の金額とは同じになります。

One idea is that, unlike the other assets, receivables are too cashlike

to be impaired.

債権は、他の資産とは異なり、減損をするにしては現金の側面があり過ぎる、という考え方もあります。

The purpose of the extraordinary accounting treatment "allowance for a

doubtful debt" is

to reconcile a book value of a receivable on a balance

sheet with the amount of a creditor's legal claim for a debtor,

I

suppose.

「貸倒引当金」という特殊な会計処理方法の目的は、

貸借対照表の債権の帳簿価額と債権者の債務者に対する法的請求金額とを一致させることなのだと思います。

{kind=link}

{kind=link}