2016年6月21日(火)

2016年6月21日(火)日本経済新聞

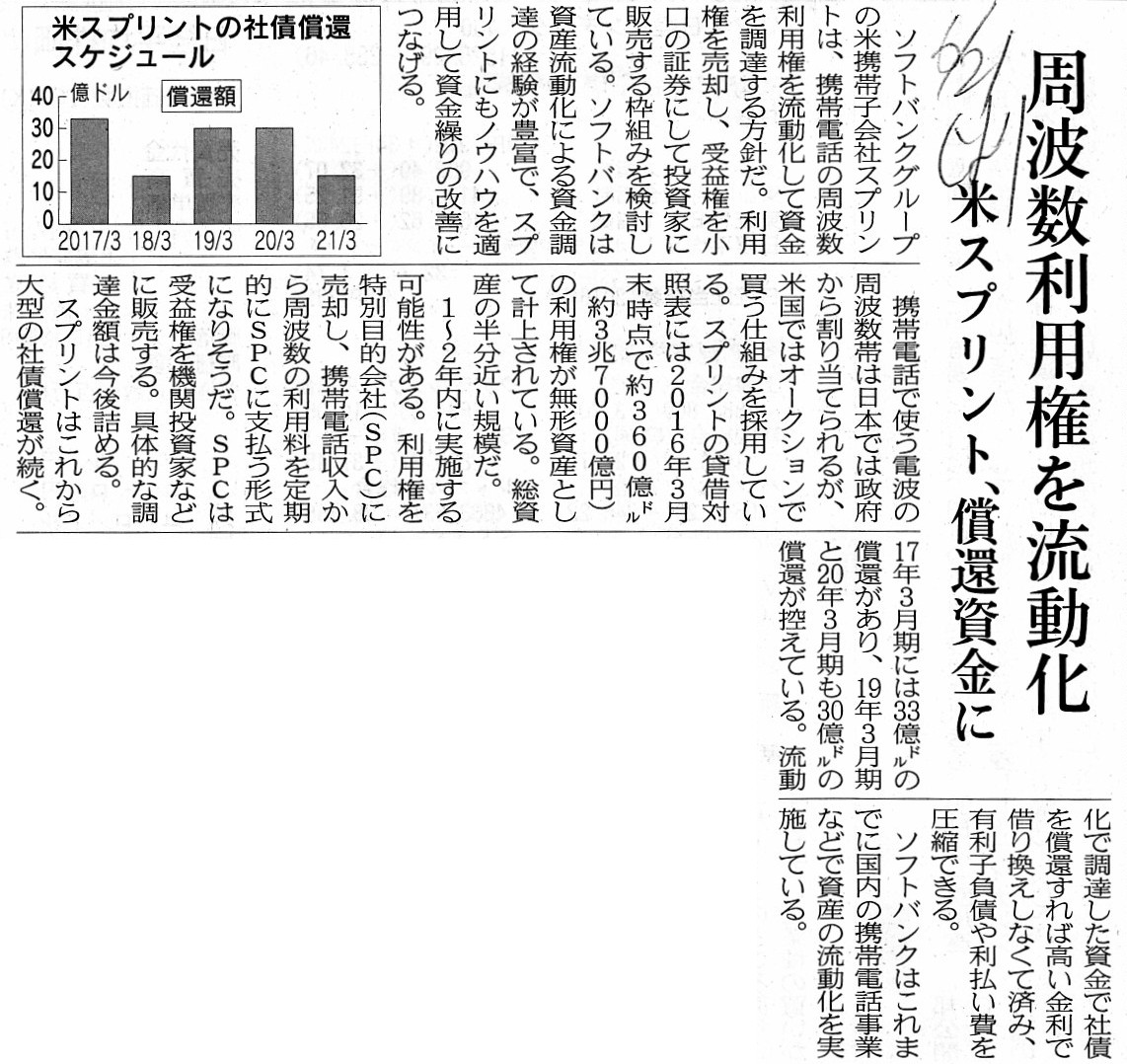

周波数利用権を流動化 米スプリント、償還資金に

(記事)

SPRINT CORPORATION

FORM 10-K

(For the fiscal year ended March 31,

2016)

ttps://www.sec.gov/Archives/edgar/data/101830/000010183016000066/sprintcorp201510-k.htm

CONSOLIDATED BALANCE SHEETS

ASSETS

(F-4)

NOTES

TO THE CONSOLIDATED FINANCIAL STATEMENTS

Note 8. Intangible

Assets

Indefinite-Lived Intangible Assets

(F29)

Assessment

of Impairment

(F29〜F30)

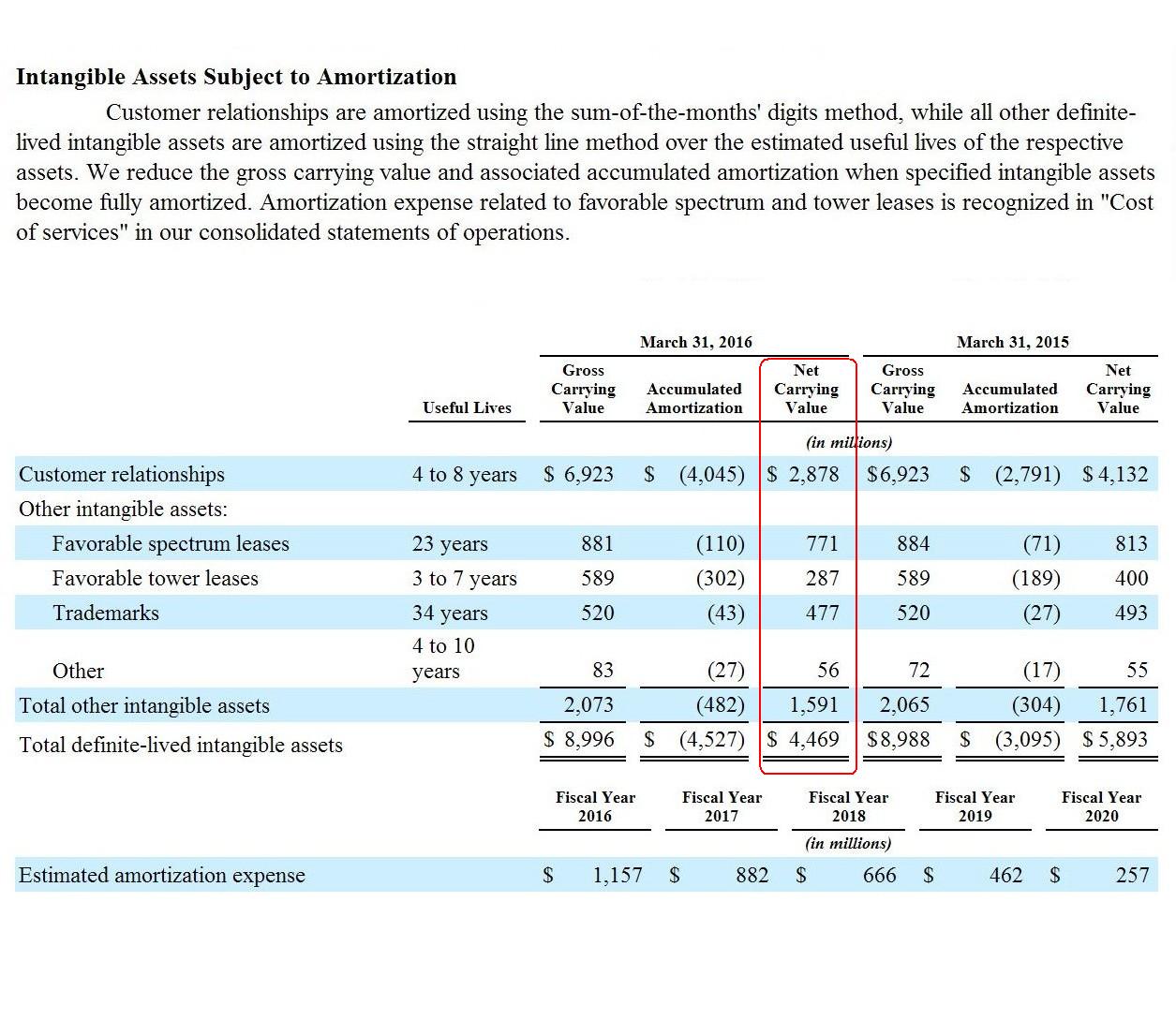

Intangible

Assets Subject to Amortization

(F30)

【コメント】

記事には、

>ソフトバンクグループの米携帯子会社スプリントは、携帯電話の周波数利用権を流動化して資金を調達する方針だ。

>利用権を売却し、受益権を小口の証券にして投資家に販売する枠組みを検討している。

>携帯電話で使う電波の周波数帯は日本では政府から割り当てられるが、米国ではオークションで買う仕組みを採用している。

>利用権を特別目的会社(SPC)に売却し、携帯電話収入から周波数の利用料を定期的にSPCに支払う形式になりそうだ。

と書かれています。

最初記事を読んだ時は、「携帯電話の周波数利用権の流動化」などあるのだろうか、と思いました。

たとえ携帯電話の周波数利用権を購入したのだとしても、電波の周波数帯というだけでは何の収益も生み出さないわけです。

他の端末機器なりアンテナなり基地局なりがあって初めて、携帯電話サービスは成り立つわけです。

「携帯電話の周波数利用権」だけを保有していても、何の収益の獲得にもつながらないのではないか、と思いました。

ただ、例えば不動産投資信託(REIT)でも、理屈を言えば、ただ不動産を所有しているだけでは何の収益も生み出さないわけです。

不動産投資信託(REIT)は、所有している不動産の賃借人から不動産の”利用料”を毎月受け取ることがその収益であるわけです。

不動産投資信託(REIT)でも、所有不動産から自動的に収益が上がる(現金収入が生じる)わけでは決していないわけです。

そういったことを考えますと、有形か無形かの違いがあるだけで、

「所有資産を貸し出すことによる収益(利用料収入)を獲得する」ことを目的とした特別目的会社に(SPC)というのは、

不動産投資信託(REIT)と同じようにビジネス・モデルとしては考えられるのかもしれないなと思いました(REITもSPCの一種です)。

「携帯電話の周波数利用権」というのは、他の端末機器やアンテナや基地局と必然的に一体的に運用していくものであるので、

「携帯電話の周波数利用権」だけを取り出して他社に譲渡する、という取引には直観的に違和感を覚えるわけです。

しかし、不動産投資信託(REIT)ではありませんが、一般に、本社ビルなどのいわゆる「セール・アンド・リースバック」でも、

会社の物理的な中枢部分を取り出して他社に譲渡する、と言っているわけですから、

このたびのスプリント社の試みは、ビジネス・モデルとしては「セール・アンド・リースバック」と同じだと思いました。

スプリント社は「携帯電話の周波数利用権」の「セール・アンド・リースバック」を行おうとしている、と表現できると思います。

中核部分(資産)の譲渡先が、不動産専門会社なのか、それとも、自社の子会社なのか、の違いがあるだけだと思います。

本社ビルなどの「セール・アンド・リースバック」でも、財務体質の改善や借入金の返済が目的とされることが多いわけですが、

スプリント社が目的としていることも同じであるように思いました。

会計的な観点から言えば、無形資産というのは、極端に言えば、費用の固まり(費用計上を先送りしたもの)であるわけです。

費用の固まり(費用計上を先送りしたもの)を特別目的会社(SPC)に売却して資金を調達する、

などという考え方などあるのか、と思ったのですが、しかし、会計の観点から改めて考えてみますと、

「資産」とは言うものの、不動産も本社ビルも、言ってしまえば費用の固まり(費用計上を先送りしたもの)に過ぎないわけです。

「携帯電話の周波数利用権」も、取引形態としては不動産や本社ビルと同じ位置付けにあるものなのかもしれないな、と思いました。

ところで、記事には、”SPCは受益権を機関投資家などに販売する。”と書かれていますが、これは間違いだと思います。

正しくは、”スプリント社は受益権を機関投資家などに販売する。”だと思います。

結局のところ、特別目的会社(SPC)の株式がこの文脈で言う受益権(小口に分割した証券)を表していると思います。

スプリント社にとっては、SPCの株式(受益権)を機関投資家などに販売することが、資金調達(流動化)なのです。

参考までに、スプリント社の「FORM 10-K」を見ておきましょう。

「FORM

10-K」というのは、日本で言う「有価証券報告書」に相当します。

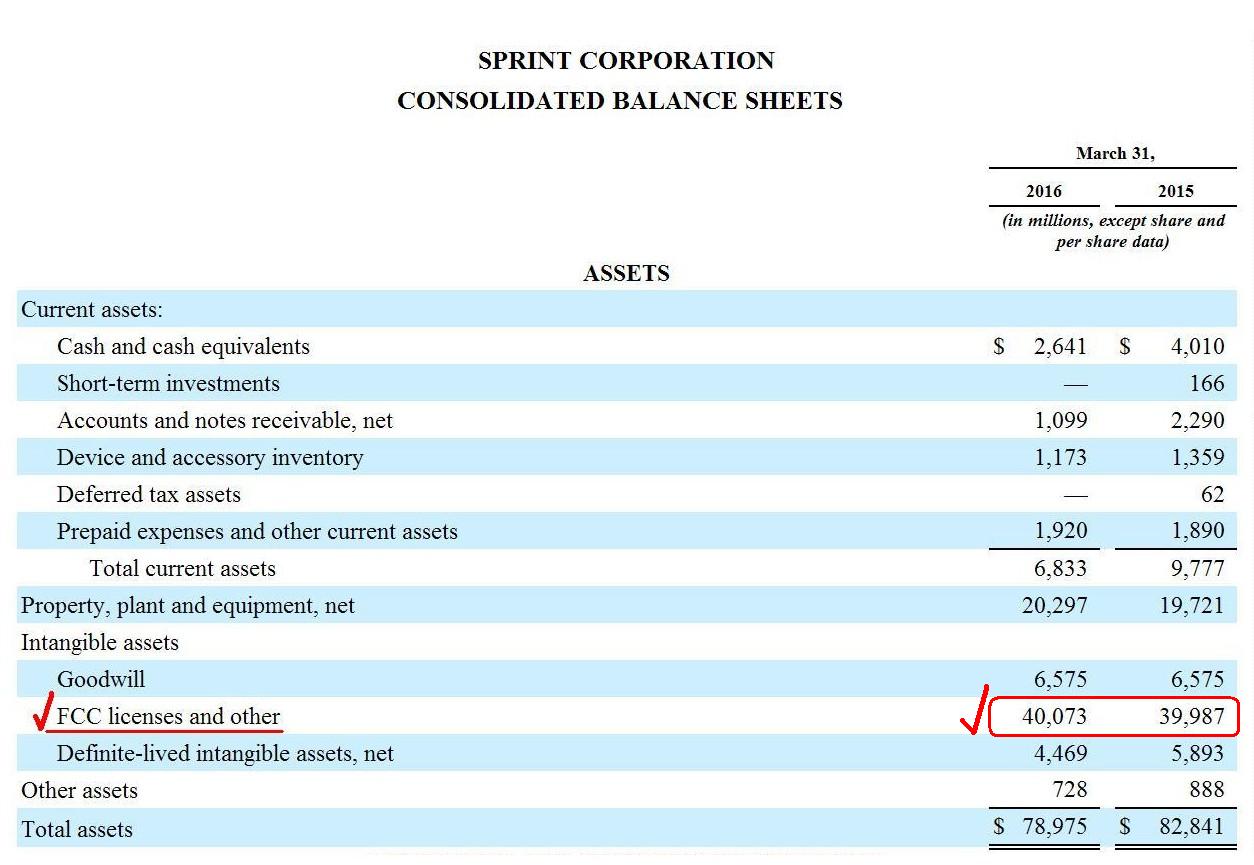

2016年3月31日現在のスプリント社の連結貸借対照表を見てみますと、

「FCC

licenses and other」勘定が40,073百万米ドル計上されています。

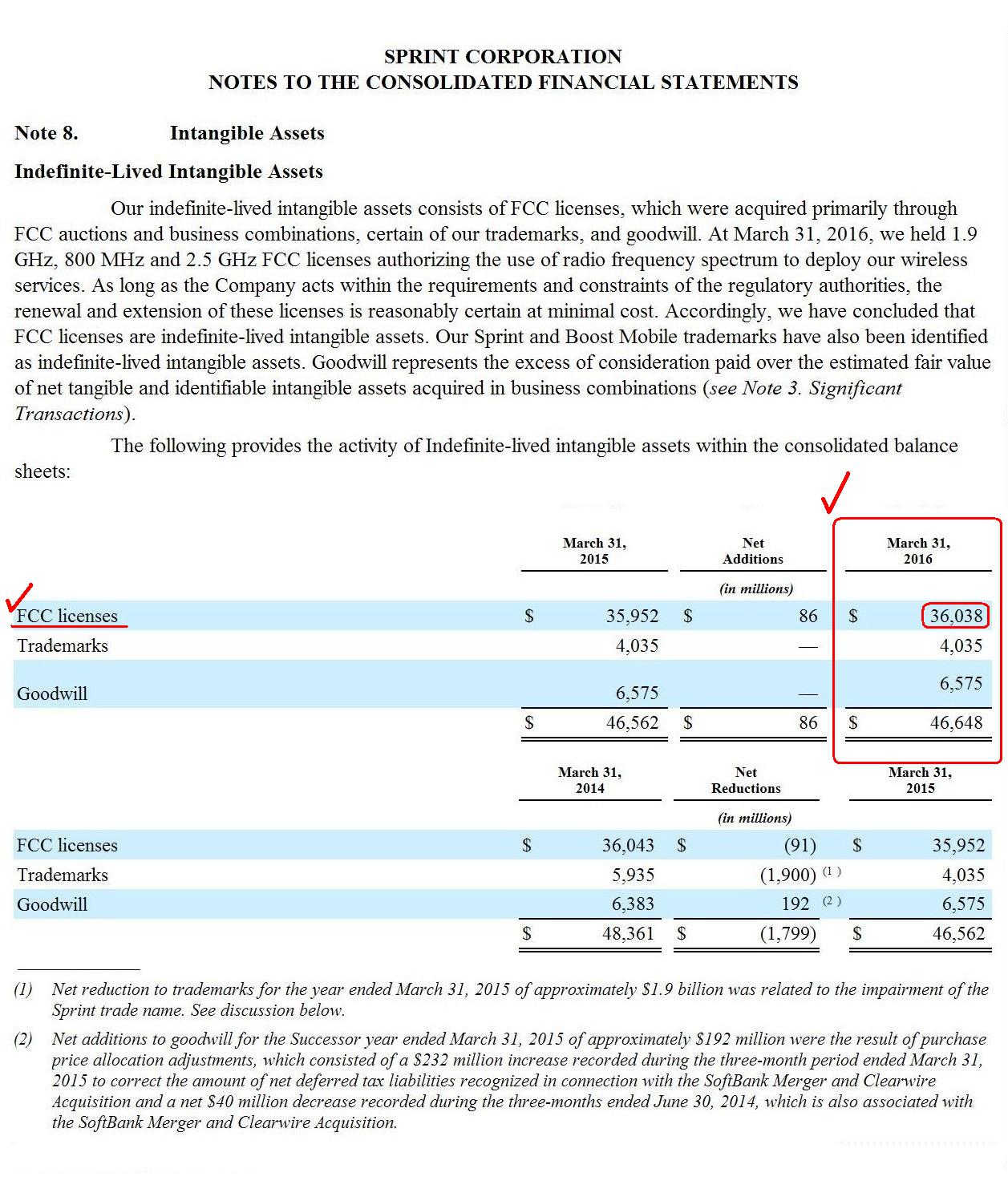

連結財務諸表の注記(Note)を見てみますと、「FCC

licenses」勘定が36,038百万米ドル計上されています。

一方、総資産は78,975百万米ドルです。

記事に書かれていますように、総資産の半分近くが「FCC

licenses」勘定で占められています。

連結ベースの数値ではありますが、スプリント社は、総資産が78,975百万米ドルなのですが、

うち負債額は59,192百万米ドル、資本は19,783百万米ドルです。

累積損も7,378百万米ドル(2015年3月31日現在では5,383百万米ドル)もあります。

スプリント社は、過去3ヶ年連続して当期純損失を計上している状態です。

資産を現金化(流動化)できるのであれば、資金の確保のためできる限り行っていきたい、という思いがあるのでしょう。

記事の内容(「携帯電話の周波数利用権の流動化」)と関係がありますので、スプリント社の「FORM

10-K」から、

「Indefinite-Lived Intangible

Assets」(耐用年数が確定できない無形資産)についての記述を引用し、訳してみます。

Assessment of Impairment (減損の査定)

Intangible Assets Subject to Amortization (減価償却を行う必要がある無形資産)

A right to use frequency can be regarded as one of the assets of a company.

周波数利用権は、会社の資産の1つであると見なすことができるのです。

NOTES TO THE CONSOLIDATED FINANCIAL STATEMENTS

Note 8. Intangible

Assets

Indefinite-Lived Intangible Assets

Our indefinite-lived intangible assets consists of FCC licenses, which were

acquired

primarily through FCC auctions and business combinations, certain of

our trademarks, and goodwill.

At March 31, 2016, we held 1.9 GHz, 800 MHz and

2.5 GHz FCC licenses authorizing the use of radio frequency spectrum

to

deploy our wireless services.

As long as the Company acts within the

requirements and constraints of the regulatory authorities,

the renewal and

extension of these licenses is reasonably certain at minimal

cost.

Accordingly, we have concluded that FCC licenses are indefinite-lived

intangible assets.

Our Sprint and Boost Mobile trademarks have also been

identified as indefinite-lived intangible assets.

Goodwill represents the

excess of consideration paid over the estimated fair value of

net tangible

and identifiable intangible assets acquired in business combinations (see Note

3. Significant Transactions).

The following provides the activity of

Indefinite-lived intangible assets within the consolidated balance sheets:

【参謀訳】

連結財務諸表への注記

注記8. 無形資産

耐用年数が確定できない無形資産

弊社の耐用年数が確定できない無形資産は、連邦通信委員会からの利用許諾―これは主に、連邦通信委員会実施のオークションと

企業結合を通じて取得したものになります―と、弊社所有商標のいくつかと、のれんにより構成されています。

2016年3月31日現在、弊社は、ワイヤレス・サービスを展開するために、1.9GHzと800MHzと2.5GHzの無線周波数スペクトルの

利用を認可する連邦通信委員会利用許諾を得ております。

弊社が規制当局からの要求水準と制約内容を満たしながらサービスを提供する限り、

これらの利用許諾が今後も最小限度の費用で更新され延長されることは、当然のことではありますが、確約されていることです。

したがって、弊社では、連邦通信委員会からの利用許諾は耐用年数が確定できない無形資産であるとの結論に至りました。

弊社所有のスプリント商標そしてブースト・モバイル商標もまた、耐用年数が確定できない無形資産であると判定しております。

のれんは、企業結合において取得した、純額ベースの有形資産及び識別可能な無形資産の見積公正価値を超えて支払われた

対価の超過額を表しています(「注記3.

重要な取引」を参照して下さい)。

下記の表では、連結貸借対照表に計上されている耐用年数が確定できない無形資産の増減の様子を表示しています:

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}