2016年6月15日(木)

2016年6月10日(金)日本経済新聞

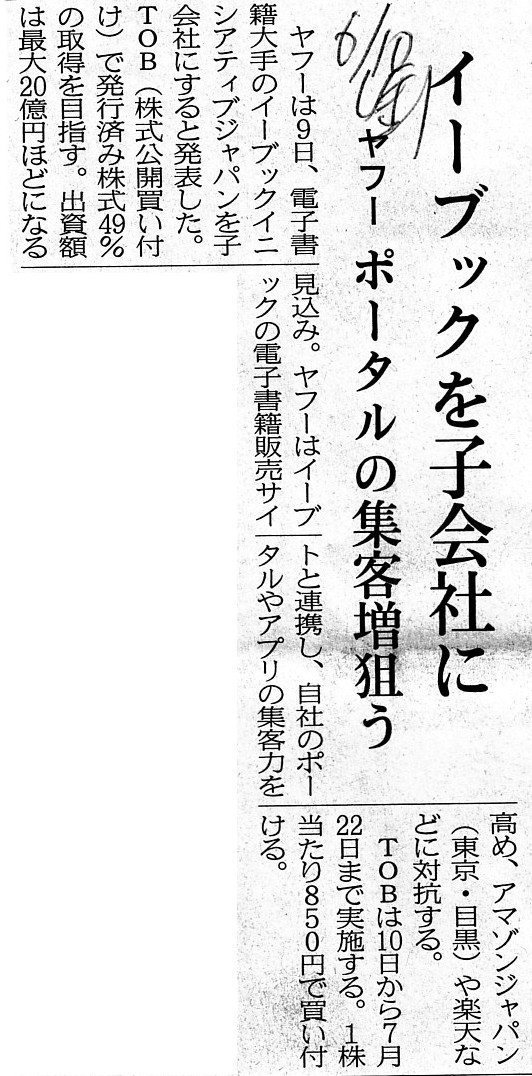

イーブックを子会社に ヤフー ポータルの集客増狙う

(記事)

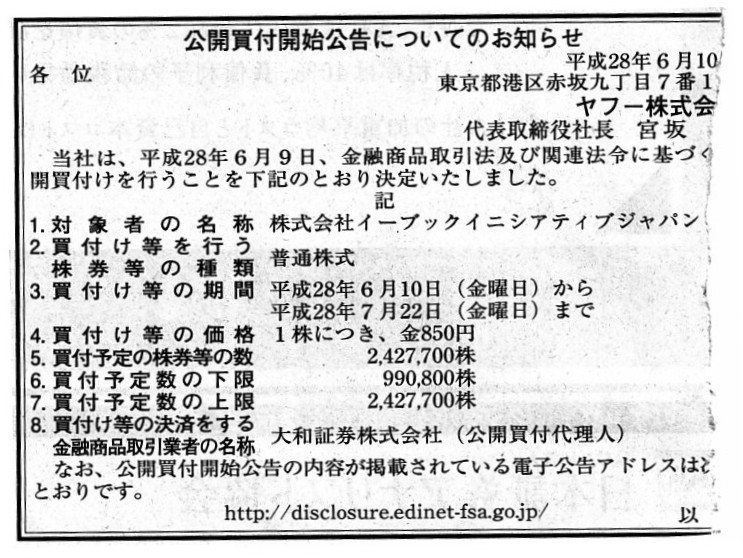

2016年6月10日(金)日本経済新聞 公告

公開買付開始公告についてのお知らせ

ヤフー株式会社

(記事)

2016年6月9日

ヤフー株式会社

株式会社イーブックイニシアティブジャパン(証券コード3658)に対する公開買付けの開始に関するお知らせ

ttp://i.yimg.jp/images/docs/ir/release/2016/jp20160609.pdf

2016年6月9日

株式会社イーブックイニシアティブジャパン

ヤフー株式会社による当社株券に対する公開買付けに関する意見表明及びヤフー株式会社との資本業務提携契約の締結のお知らせ

ttp://contents.xj-storage.jp/xcontents/36580/f2aa267e/0b48/45a5/bc8c/ea14f3304ca0/140120160609418892.pdf

2016年6月9日

株式会社イーブックイニシアティブジャパン

第三者割当による新株式発行に関するお知らせ

ttp://contents.xj-storage.jp/xcontents/36580/520f632a/a5ec/4f4a/b833/04931640ce5e/140120160609418895.pdf

>国際会計基準(International Financial Reporting

Standards)第10号「連結財務諸表」に基づき

>対象者を連結子会社化することを目的として行うものである

と書かれています(1/23ページ)。

公開買付に対し目的とする株式数以上の応募があれば、目的とする株式数まで(すなわち設定した上限まで)

対象者株式を買い付ける計画になっています(この場合は、公開買付のみで株式取得手続きは完了)。

逆に、公開買付に対し目的とする株式数未満の応募しかなかった場合(ただし、下限以上の応募があることが条件ですが)は、

応募があった株式の全てを買い付け、さらにその後、目的とする株式数に達するまで、

第三者割当増資により対象者株式を追加取得するという計画になっています。

ヤフー株式会社が「目的としている株式数」というのは、IFRSに基づき対象者を連結子会社と見なすことができる株式数のことです。

IFRSでは、連結子会社に該当するかどうかは、「完全希薄化ベースの持株割合」という持株割合で判断するようです。

「完全希薄化ベースの持株割合」は、

完全希薄化ベースの持株割合=所有株式数÷(発行済株式総数+発行済新株予約権の目的となっている株式数)×100

という計算式で計算するようです。

IFRSでは、この「完全希薄化ベースの持株割合」が「41.00%以上」となっていれば、連結子会社とみなしてよい、

という定めになっているようです。

この「完全希薄化ベースの持株割合」についてですが、計算式として少しおかしなところがあるように思います。

まず、株主自身が新株予約権を所有している場合は、その新株予約権の目的となっている株式数を

分子に加算しなくてよいもよいのだろうか、という疑問があります。

新株予約権が行使され全て株式として顕在化した場合は、株主自身が所有する株式数も増加するわけです。

分母だけに新株予約権の目的となっている株式数を加算するのは、分母と分子の整合性に欠けるところがあると思います。

また、たとえ将来的には新株予約権が行使され全て株式として顕在化する可能性は十分にあるとは言え、

「議決権の行使」という点に関して言えば、「議決権の行使」はあくまで発行済みの株式のみが議論の対象であるわけです。

議決権行使結果や賛成票や反対票の集計に、潜在株式の議決権数は一切反映されません。

結局のところ、株式というのは、「発行済みの株式のみ」を指すのだと思います。

将来発行される可能性のある株式は、あくまで参考値という位置付けに過ぎず、

少なくとも議決権数の集計からは完全に除外されるものなのです。

さらに、上記の議論と関連のあることですが、そもそもある会社を連結子会社であるというためには、

株主がその会社の意思決定機関を支配していることが必要なのです。

そして、会社の意思決定機関を支配しているか否かは、まさに株主の所有議決権割合で決まることであるわけです。

そこに実質(実質的に支配している)という概念はないはずなのです。

IFRSによりある会社を連結子会社と見なしたところで、株主が会社の意思決定機関を支配できるようになるわけではありません。

話の流れは正反対であり、株主が会社の意思決定機関を支配している場合に、その会社を連結子会社と見なすことができるのです。

ある会社が連結子会社であるか否かは、株主が過半数の議決権割合を所有しているか否かのみで決まるのです。

このことを、”形式”などという言葉で悪く言うの間違いです。

現に、半分以下の議決権割合しか所有していない場合は、株主は自分1人の意思で取締役を選任することはできないわけです。

議決権行使結果(投じられた票の集計結果)に不満のある株主が、

「その集計は形式に過ぎない。」と主張してもその主張は全く通らないように、

ある会社が連結子会社に該当するか否かも、票の集計同様、形式で判断する他ないのです。

Generally speaking, neither corporate accounting standards nor provisions of

the tax laws

have any influence on a voting right itself.

It means that

IFRS don't increase the number of voting rights of a certain shareholder.

全般的に言って、企業会計基準も税法の規定も、議決権そのものには何らの影響も与えないのです。

つまり、IFRSは特定株主の議決権の個数を増加させない、ということです。

【今日の一句】

離婚して 初めて染み入る 身分かな

「短冊」

注:私昔人生参謀今経営参謀は、今まで一度も結婚をしたことはありませんし当然離婚をしたこともありませんので、悪しからず。

今後も誰とも結婚する気はありませんので、悪しからず。

It is not until you are divorced when your social standing is soaked into

your mind.

離婚して初めて、人は自分の身分をはっきりと知るのです。

{kind=link}

{kind=link}