2016年6月11日(土)

2016年6月11日(土)日本経済新聞

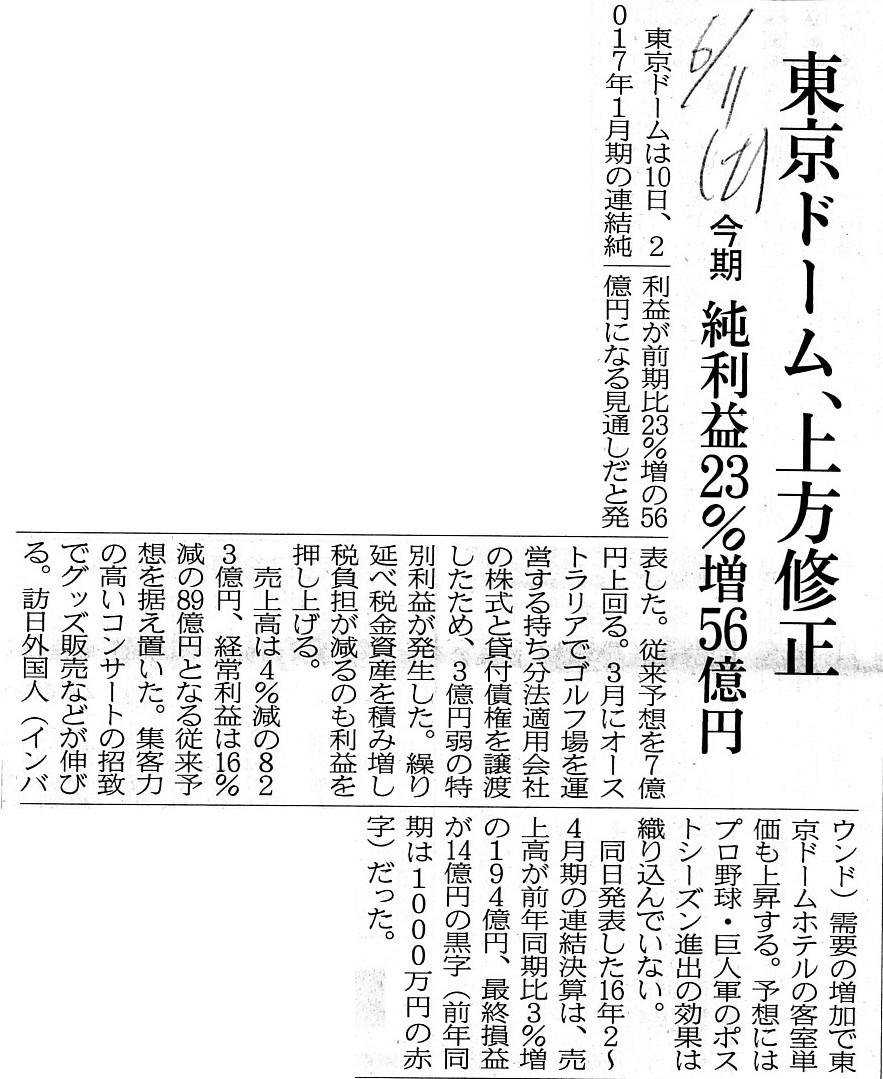

東京ドーム、上方修正 今期 純利益23%増56億円

(記事)

2016年6月10日

株式会社東京ドーム

平成29年1月期第1四半期決算短信〔日本基準〕(連結)

ttp://contents.xj-storage.jp/xcontents/AS01950/462df91e/a260/4e0e/a59c/00fe243c267c/140120160525499457.pdf

2016年6月10日

株式会社東京ドーム

四半期報告書−第107期第1四半期(平成28年2月1日−平成28年4月30日)

ttp://contents.xj-storage.jp/xcontents/AS01950/b13f3c72/8c88/4479/a633/3600e325decf/S1007OD6.pdf

「平成29年1月期第1四半期決算短信〔日本基準〕(連結)」

1.当四半期決算に関する定性的情報

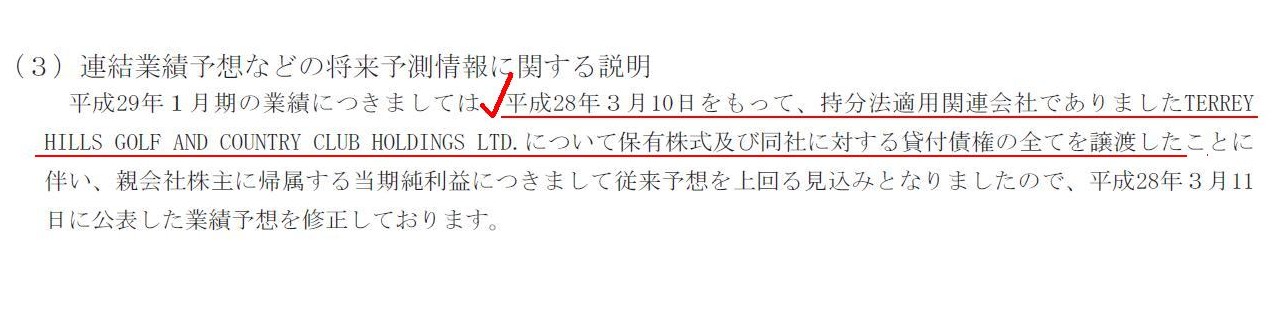

(3)連結業績予想などの将来予測情報に関する説明

(5/12ページ)

【コメント】

記事には、

>3月にオーストラリアでゴルフ場を運営する持ち分法適用会社の株式と貸付債権を譲渡したため、3億円弱の特別利益が発生した。

と書かれています。

決算短信にはこの点について、

>平成28年3月10日をもって、持分法適用関連会社でありましたTERREYHILLS GOLF AND COUNTRY CLUB HOLDINGS

LTD.について

>保有株式及び同社に対する貸付債権の全てを譲渡した

と書かれています。

記事とプレスリースの記述内容からははっきりとはしませんが、おそらく、

持分法適用関連会社株式の譲渡先と同社に対する貸付債権の譲渡先は同じ会社なのだろうと思います。

つまり、持分法適用関連会社株式はA社に譲渡し、同社に対する貸付債権は別のB社に譲渡した、というわけではないと思います。

ある1つの会社A社が、持分法適用関連会社株式と同社に対する貸付債権の両方を取得した、ということなのではないかと思います。

法律上は株式も債権もどちらも譲渡はできるわけですが、言うまでもありませんが、

株式には議決権があり債権には議決権はないわけです。

債権には何らの意思決定権もなく、債権というのは所定の期日に弁済を受けるだけであるわけです。

その意味では、今回の取引の相手方は、株式のみを取得して債権は取得しない、

という取得方法もあったのではないだろうか、という気がします。

株式だけではなく一緒に貸付債権まで取得しておかないと経営上問題が生じる、ということは法理的にはないわけです。

株式の譲渡の際、債権の譲渡まで伴うでしょうか。

例えば、子会社が債務不履行を起こしそうな場面であれば、親会社が、金融支援を目的に、

子会社の債権者から子会社に対する債権を買い取り、親会社はその債権を放棄する(子会社は債務不履行を避けられる)、

というような取引は考えられるとは思います。

しかし、この場合は、取引の相手方は新規に持分法適用関連会社株式を取得したのではないか、

つまり、子会社化などと目的とした追加取得をしたわけではないのではないかと思います。

また、仮にこの持分法適用関連会社が債務不履行を起こしそうな場面であるのだとすれば、

株式に売却益などは生じないのではないかと思います。

売却益が生じたということは、この持分法適用関連会社は経営上・財務上大きな問題は抱えていない、と言えるのではないでしょうか。

すると、株式会社東京ドームは持分法適用関連会社株式だけを譲渡し、貸付債権は満期まで保有する、

という取引であっても、相手方にとっても何の問題も生じないはずではないかと思いました。

株式会社東京ドームにとっても相手方にとっても、

貸付債権の譲渡による現金の増減額はその後の弁済を考えればトータルではプラスマイナスゼロであるわけです。

また、貸付債権の譲渡まで行っておかないと、その後経営上支障をきたす、ということもないわけです。

記事を読んで、株式のみの譲渡でもよかったのではないだろうか、と思いました。

ただ、わざわざ貸付債権の譲渡まで行った理由は考えられないわけではありません。

例えば、株式会社東京ドームとしては、オーストラリアでのゴルフ場運営からは残務整理も含め早期に完全に手を引きたい、

と考えていたため、相手方に債権の譲渡まで持ちかけた、というようなことは考えられます。

相手方としては、当初は株式のみの取得のつもりであったが、特段損をする取引ではないので、株式会社東京ドームの意向を踏まえ、

株式譲渡のお礼の意味合い(”魚心あれば水心”)なども含め、貸付債権の取得にまで応じた、というような理由は考えられます。

もう1つ考えられる理由は、貸付債権の「利息」です。

マイナス金利だなどといっている昨今ですが、利息というのはサービスの対価であるわけですから、利率は当然正の値です。

この利率が極めて低い場合はあまり問題にならないわけですが、

利率が高くなりますと、利息の金額が元本に比べて相対的に非常に大きくなってくるわけです。

例えば、利率が10%で貸付期間が10年間ですと、元本の金額と利息の合計金額は同じになります。

利息というのは、元本の弁済とは別に、借入人が貸付人に対し支払っていかねばならないものです。

ですので、相手方としては、ゴルフ場運営会社からの利息(キャッシュフロー)を自社が受け取るようにしたい、

と考えた、とも考えられます。

ただ、法人税法上は、貸付債権の譲渡価額は元本金額でなければならないかと思います。

元本金額以外で貸付債権を譲渡すると、差額は寄付金という取り扱いになると思います。

ですので、この貸付債権の利率が非常に高いのだとすると、逆に株式会社東京ドームの方は貸付債権を譲渡したくない、

ということになるわけです。

この辺り、債権の譲渡を持ちかけたのはどちらであったのかなどは分かりません。

また、この貸付債権の利率が非常に高い場合、貸付債権の譲渡価額そのものは法人税法上変動させられない以上、

利息部分の価値に関しては株式の譲渡価額に織り込む形で当事者間で調整を図った(その結果が、3億円の譲渡益か?)、

これならば、株式という目的物に関してのみの譲渡価額ということになりますから、たとえ譲渡価額を調整していようとも、

法人税法上寄付金にはならない、ということになろうかと思います。

法人税法上は、貸付債権の利息部分の価値を株式の譲渡価額に織り込むことで、

その価値を隠匿し法人税の潜脱を図った(潜脱的に株式の取得原価を多くしたのではないか)、という見方はできないわけです。

このことは、理論的には、債権には価額があるが株式には価額はない、というふうに表現できるのではないかと思います。

”当事者間で別の取引により埋め合わせをした”ということについては、税法では税の捕捉の対象とはしていないわけです。

株式会社東京ドームと相手方は、敢えて株式の譲渡と貸付債権の譲渡とを組み合わせたのかもしれません。

以前も書きましたが、貸付債権の額面金額(元本金額)だけでは、貸付債権の価値の全てを表現したことにならないわけです。

利率が高い場合は、利息部分の金額が貸付債権の総価値の一定以上を構成することになります。

税法では、そして、結局のところ貸借対照表では、利息部分の価値については全て度外していている、と言わねばならないわけです。

株式の譲渡と一緒に、貸付債権の譲渡まで行った、ということについては、

以上のように様々な見方ができるように思います。

It is true that a lending has no influence on a borrower, but it

generates a cash-out-flow named an interst.

確かに、貸付金は借入人に何らの影響も与えませんが、貸付金があると利息という名の現金流出が生じてしまうのです。

{kind=link}

{kind=link}