2016年6月9日(木)

2016年6月9日(木)日本経済新聞

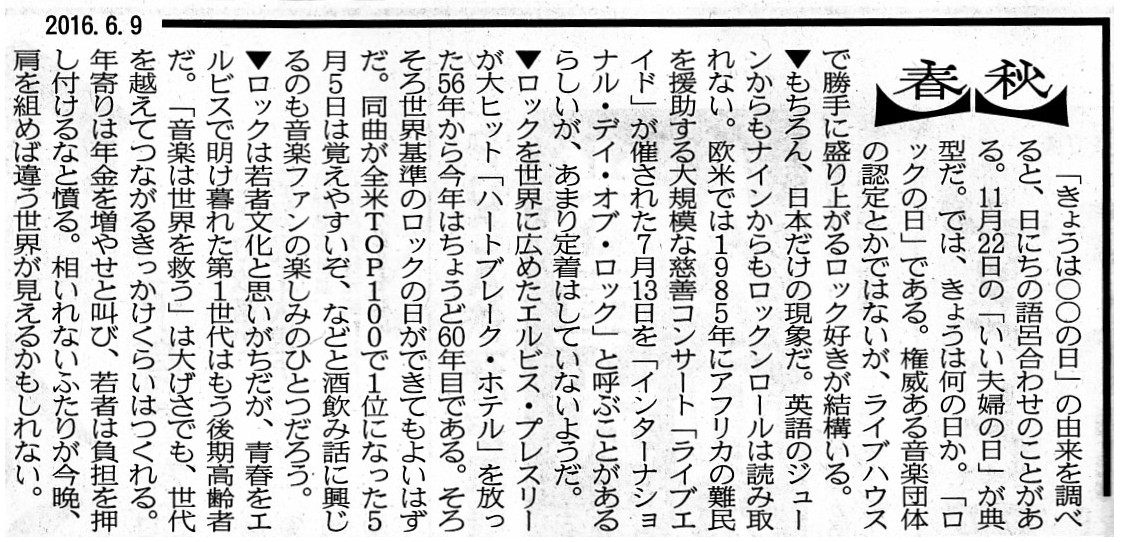

春秋

(記事)

【コメント】

「9月6日」は「苦労の日」ですから、「6月9日」は「楽の日」、というのも面白いかもしれません。

「5月6日」と共に、「6月9日」を「リラックマの日」としたいと思います。

2016年6月8日

東芝テック株式会社

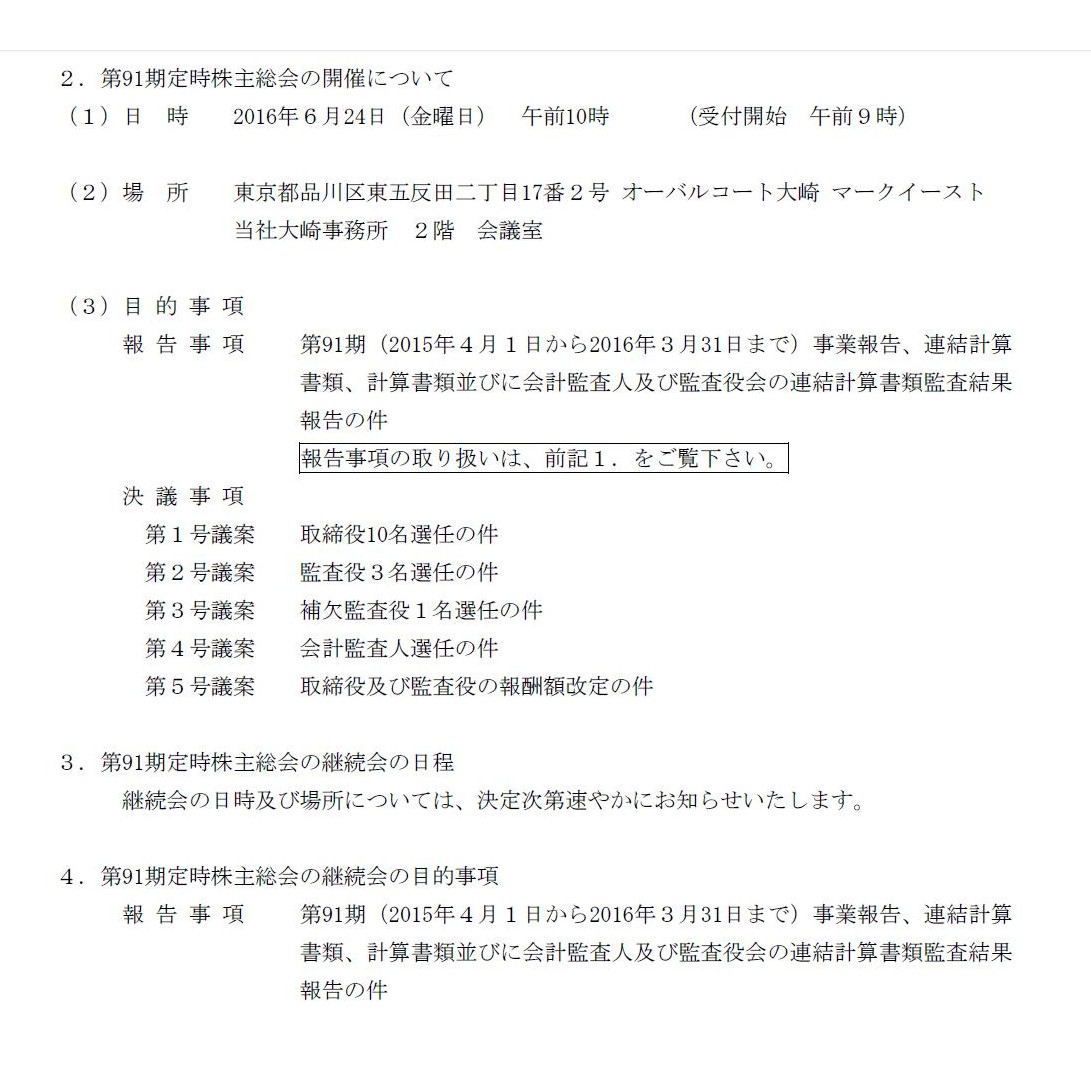

第91期定時株主総会及び継続会の開催に関するお知らせ

ttps://www.toshibatec.co.jp/file/ir160608_01.pdf

2. 第91期定時株主総会の開催について

3. 第91期定時株主総会の継続会の日程

4. 第91期定時株主総会の継続会の目的事項

(2/2ページ)

2016年6月9日

東芝テック株式会社

2015年度 第91期定時株主総会

招集通知

ttps://www.toshibatec.co.jp/tecfiles/pdf/about/ir/stock/meeting/91meeting_infoj.pdf

【コメント】

東芝テック株式会社は、計算書類の作成が大幅に遅れているため、定時株主総会で求められる「報告事項」が

定時株主総会の開催期日(2016年6月24日に)に間に合わない見通しとなっているようです。

それで、東芝テック株式会社は、「継続会」という名の株主総会を後日開催し、

その「継続会」において、定時株主総会で求められる「報告事項」を報告する、と記事では言っているわけです。

2016年6月24日に開催される東芝テック株式会社の「2015年度

第91期定時株主総会」の基準日は、

2016年3月31日なのだと思います。

つまり、東芝テック株式会社としては、2016年6月30日までに定時株主総会を開催しないと、

議決権の有効期間の関係上、必要な決議事項を決議できない、ということになってしまうわけです。

それで、2016年6月24日の定時株主総会では、必要な決議だけは決議を取り、

「報告事項」については後日開催する「継続会」において報告する、ということで対応を取ろうとしているわけです。

結論だけ言いますと、「継続会」というのは位置付けとしては定時株主総会の一部であるとは主張していますが、

やはり、後日「継続会」を開催するというのは会社法上は問題があると思います。

定時株主総会が複数の日にちにまたがること自体は問題はないとは思いますが、

結局のところ、「報告事項」まで含めて1つの定時株主総会であるわけです。

決議事項だけが独立してあるわけではないわけです。

「報告事項」まで完了して初めて、1つの定時株主総会が終結する、と考えなければならないでしょう。

その意味では、たとえ2016年6月24日に決議を取ろうとも(たとえ株主総会決議日は2016年6月24日であろうとも)、

「報告事項」の報告が7月某日になりますと、法律上は、1つの定時株主総会の終結日がその7月某日になるわけですから、

結果、基準日から3ヶ月以内に定時株主総会を開催したことにならないわけです。

定時株主総会の開始日時が基準日から3ヶ月以内であればよいのではなく、

定時株主総会の終結日時が基準日から3ヶ月以内でなければならないわけです。

株主は、「報告事項」の報告を受けて、議決権を行使する(決議事項を決議する)、という流れがあるわけです。

「報告事項」の報告は後日、という考え方はできない、というふうに理解をするべきでしょう。

参考までに、会社法の定めを引用します。

より厳密に言うと、「定時株主総会の招集の通知」の時点で、「報告事項」は報告(提供)しなくてはならない、

というふうに考えなければならないでしょう。

定時株主総会の開催日に(定時株主総会の会場で)「報告事項」を報告(提供)する、ということは間違いだ、

というふうに理解しなければならないと思います。

会社法上、「報告事項」は「定時株主総会招集通知」内の必須記載事項だ、というふうに理解をするべきなのだと思います。

「招集通知」に「報告事項」が欠けていると、適法に招集されていない(招集手続きに瑕疵がある)、という解釈になると思います。

(計算書類等の株主への提供)

第四百三十七条

取締役会設置会社においては、取締役は、定時株主総会の招集の通知に際して、

法務省令で定めるところにより、株主に対し、

前条第三項の承認を受けた計算書類及び事業報告(同条第一項又は第二項の規定の適用がある場合にあっては、

監査報告又は会計監査報告を含む。)を提供しなければならない。

(計算書類等の定時株主総会への提出等)

第四百三十八条

次の各号に掲げる株式会社においては、

取締役は、当該各号に定める計算書類及び事業報告を定時株主総会に提出し、又は提供しなければならない。

一

第四百三十六条第一項に規定する監査役設置会社(取締役会設置会社を除く。)

第四百三十六条第一項の監査を受けた計算書類及び事業報告

二

会計監査人設置会社(取締役会設置会社を除く。) 第四百三十六条第二項の監査を受けた計算書類及び事業報告

三

取締役会設置会社 第四百三十六条第三項の承認を受けた計算書類及び事業報告

四

前三号に掲げるもの以外の株式会社 第四百三十五条第二項の計算書類及び事業報告

2

前項の規定により提出され、又は提供された計算書類は、定時株主総会の承認を受けなければならない。

3

取締役は、第一項の規定により提出され、又は提供された事業報告の内容を定時株主総会に報告しなければならない。

Submitting financial statements to a general meeting of shareholders is a

requirement for validity of the meeting.

定時株主総会へ計算書類を提出することは、当該株主総会の法的有効性のために必要なことです。

Just as a school excursion doesn't end till you arrive at your home,

one

meeting of shareoholders doesn't end till all of the orders of the meeting have

been legally fulfilled.

ちょうど家に帰るまでが遠足であるように、全ての総会次第が法律的に有効に遂行されるまでが1つの株主総会です。

{kind=link}

{kind=link}