2016年5月29日(日)

2016年5月29日(日)日本経済新聞

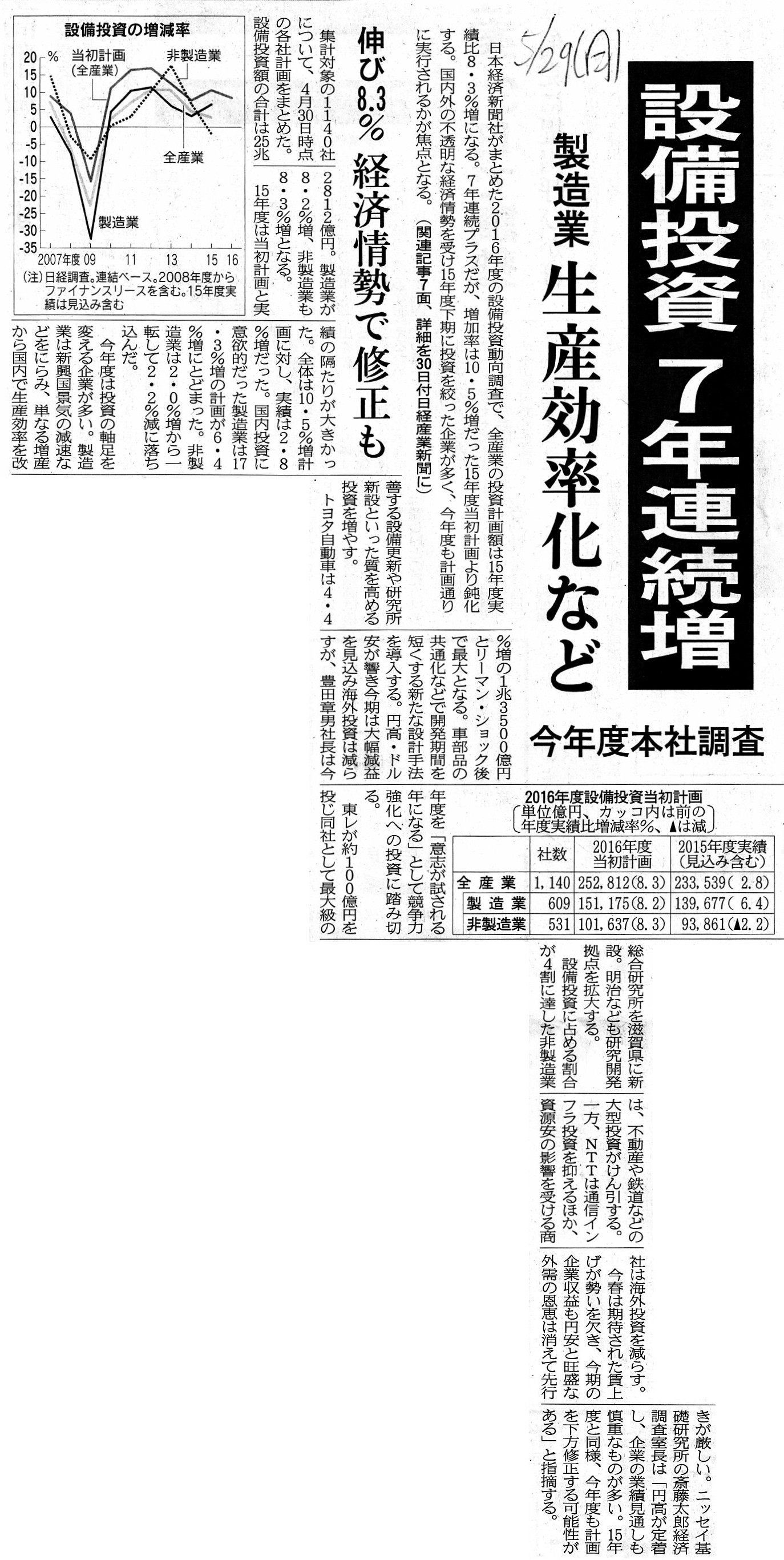

設備投資 7年連続増 製造業 生産効率化など 今年度本社調査 伸び8.3% 経済情勢で修正も

(記事)

2016年5月29日(日)日本経済新聞

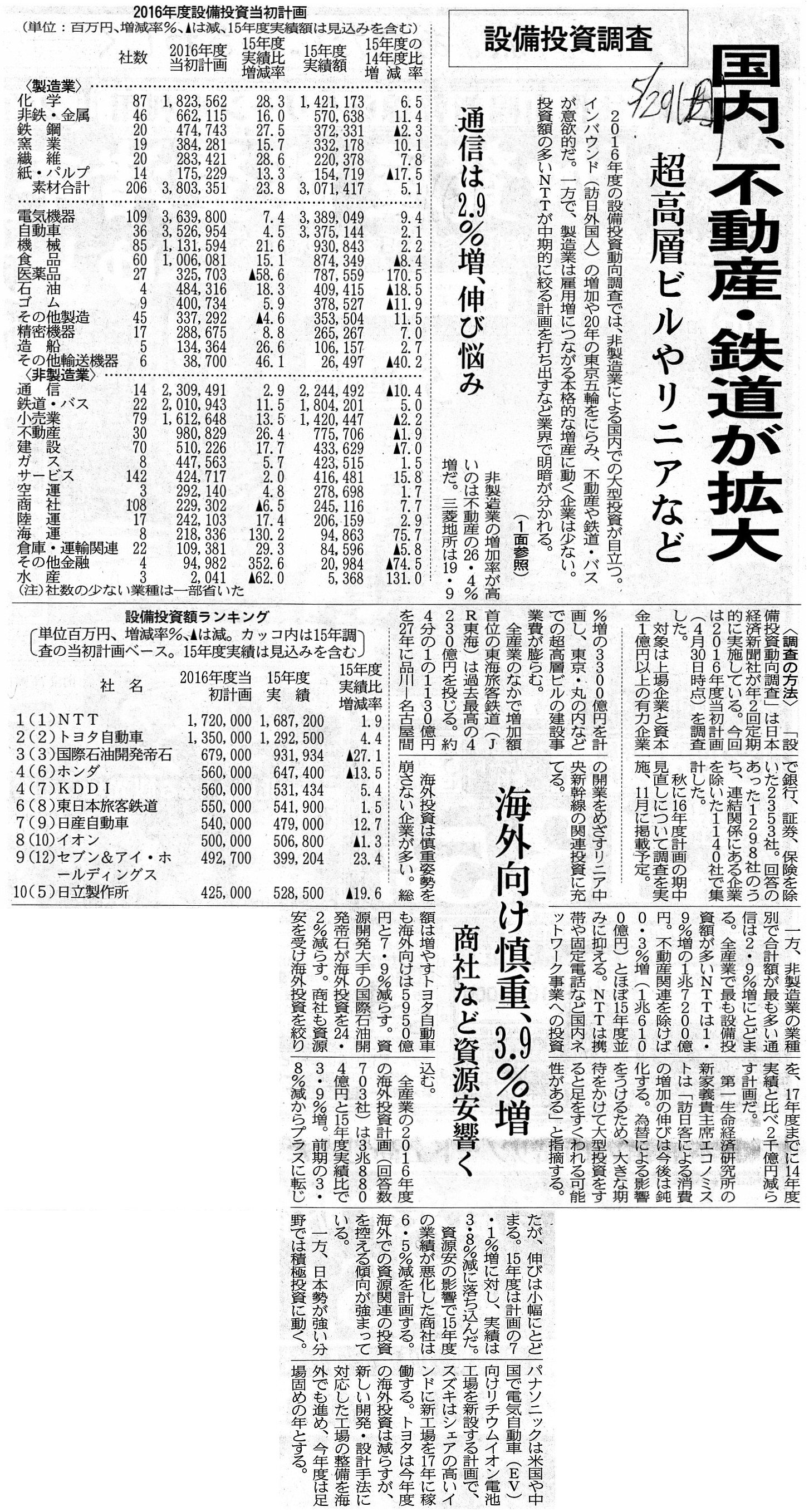

設備投資調査 国内、不動産・鉄道が拡大 超高層ビルやリニアなど 通信2.9%増、伸び悩み

海外向け慎重、3.9%増 商社など資源安響く

(記事)

【コメント】

今日の日本経済新聞の一面トップがこの記事でした。

全産業を対象にした設備投資動向調査の結果になるわけですが、小売業や卸売業やサービス業に比べれば、

やはり製造業が設備投資の金額に対するインパクトとしては一番大きいと思います。

ただ、不動産会社や鉄道会社や通信会社は、製造業ではありませんが、保有している設備が経営の命綱の産業です。

その意味では、設備投資動向調査は、製造業か非製造業かで単純に分けられるものではない、とも言えるでしょう。

業種別の分析はここではしないとして、記事を読んでいてふと思ったことがあります。

それは”生産効率”というキーワードです。

1つ目の記事の見出しにも大きく、設備投資の目的として「生産効率化」と書かれていますし、

また、記事中にも、計画している設備投資の趣旨として”単なる増産から国内で生産効率を改善する設備更新”と書かれています。

簡単に言いますと、会社は生産効率を高めるような設備投資を行っていこうとしているわけです。

これは財務指標で言いますと、例えば「ROA」(Return

on

assets)を高めようという経営目的がある、と表現できるでしょう。

そのこと自体はもちろん何の問題もないわけですが、私は「生産効率化のための設備投資」と聞いて、ふと2つのことを思いました。

1つ目は、効率化が目的ならば、設備投資を行わないという考え方もあるのではないか、ということです。

もちろん、製造業では保有している設備が経営の命綱になるわけですから、設備投資が極めて重要なのは言うまでもありません。

しかし、より重要なのは、設備投資そのものではなく、設備をいかに稼動させるか、であるわけです。

ですので、既存の設備では生産できないので新規設備投資を行うというのはもちろんよいことなのですが、

既存の設備でも生産できるのであれば、既存の設備を効率的に活用する(稼働率を高めるよう生産を行う)ことを

まず第一に考えるべきなのだと思います。

要するに、設備投資そのものが経営の目的ではないわけですから、生産効率化が目的であるのなら、

いかに追加的な設備投資をしないで収益を獲得していくか、に重点を置くべきなのではないかと思ったわけです。

他の言い方をすれば、設備投資のための現金支出を行うと、それ以上に収益を獲得できないと生産効率は逆に落ちるわけです。

ですので、”設備投資額の増加”と”生産効率の向上”とが、極端に言えば経営の観点からは矛盾しているかのように感じるわけです。

いかに設備投資を抑えてより多くの収益を獲得するか、が経営ではないでしょうか。

規模の経済という言葉があるように、生産規模を拡大させる(1箇所で集中して大量生産する)と生産効率が向上する、

という考え方が経営管理額の世界にはあるのはもちろん分かりますが、何と言いますか、

マクロで見た場合はその言葉は当てはまらないのではないかと何となく感じたと言いますか、

設備投資額が増加するにも関わらず生産効率が向上するというのはおかしいな何となく感じたと言いますか、

できる限り現金支出を抑えてできる限り現金収入を増やす、というのが本来の経営のはずだ、と記事を見て思いました。

2つ目ですが、経営で重要なのは利益率ではなく利益額の方だ、という点です。

巷では、ROAだROEだと利益の「率」を表す財務指標が経営の世界では重要だ、と言われます。

しかし、本来的に重要なのは、利益率ではなくやはり利益額の方だ、と私は思います。

例えば、「今100円で買うと1年後に110円償還される証券」と、

「今200円で買うと1年後に215円償還される証券」の2種類の証券が1口ずつあるとします。

どちらか一方の証券しか買えない場合、あなたはどちらの証券を買うでしょうか。

私であれば、「今200円で買うと1年後に215円償還される証券」を買います。

なぜなら、「今100円で買うと1年後に110円償還される証券」を買っても10円しか儲からないのに対し、

「今200円で買うと1年後に215円償還される証券」を買うと15円も儲かるからです。

ところが、利益額ではなく利益率で見ると、

「今100円で買うと1年後に110円償還される証券」の利益率は10%(10円÷100円×100)、

「今200円で買うと1年後に215円償還される証券」の利益率は7.5%(15円÷200円×100)、

となります。

「今200円で買うと1年後に215円償還される証券」の方が、利益率は低いわけです。

しかし、それでも、人は「今200円で買うと1年後に215円償還される証券」を買うでしょう。

その理由は、単に、得られる利益額は「今200円で買うと1年後に215円償還される証券」の方が大きいからではないでしょうか。

以上の議論を踏まえますと、設備投資を行う場合は、利益率ではなく、利益額が大きくなるように、設備投資を行うべきなのです。

もちろん、株式会社の場合は、会社が投じることができる現金の総額に限りがあります。

借入だ増資だと言い出すと話は別ですが、要するに、会社は貸借対照表の範囲内で設備投資を行っていかねばならないわけです。

会社は設備投資を無制限に行えるわけではないわけです。

その意味において、利益額を最大化させようと思えば利益率を最大化させねばならない、という論理が出てくるだけなのです。

本来的に重要なのは、利益率ではなくやはり利益額の方であるわけです。

設備の稼働率を高めることはもちろん重要ですが(遊休資産を作っても無駄なだけなのはもちろんですが)、

生産効率を重視するあまり、設備投資を行えば利益を獲得できるにも関わらずROAが低下することを理由にその設備投資を控える、

という考えは間違いであるわけです。

経営上は、生産効率が高い設備から稼いだ100円も、生産効率が低い設備から稼いだ100円も、全く同じ100円です。

もちろん、経営上は、将来もっとよい投資案件があるかもしれないということで、そのために当座の設備投資は控える、

という判断はあってもよいと思います。

しかし、利益率が低いということだけを理由に、その設備投資を控えるのは間違いなのだと思います。

利益率は低くても、利益は利益なのですから。

The absolute amount profits is more important than the rate of

profits.

The big amount of profits of low profitability is preferrable to the

small amount of profits of high profitability.

利益の絶対額の方が利益率よりも重要です。

収益性は低いが利益額は大きいということの方が、収益性は高いが利益額は小さいというこよりも望ましいのです。

昨日、「不良債権の証券化」についてコメントを書きましたが、

「不良債権の証券化」について今日インターネットで検索したところ、次の論文がヒットしました。

この論文を参考にして「不良債権の証券化」について一言だけ追記をしたいと思います。

「不良債権証券化の効果」

(東洋大学学術情報リポジトリ 紀要・研究報告書等経営論集64号)

ttps://toyo.repo.nii.ac.jp/?

action=pages_view_main&active_action=repository_view_main_item_detail&item_id=4911&item_no=1&page_id=13&block_id=17

私が昨日書きました「不良債権の証券化」は、この論文で言うところの「オンバランスによる証券化」に該当するようです。

「オンバランスによる証券化」と対になる証券化手法もあり、この論文には、

>実際の証券化において多く見られるように、銀行が貸付債権を売却し、

>特別目的体(SPV)がそれをもとに証券を発行する「オフバランスによる証券化」

と書かれています(3/20ページ)。

「オフバランスによる証券化」の手法としては、債権者は不良債権を自社が新規に設立した特別目的会社に売却することにより

バランスシート上からオフバランス化した上で、その特別目的会社が証券を発行する、という流れになります。

ただ、ここで問題となるのは、不良債権の特別目的会社への譲渡価額や特別目的会社による証券の発行価額だと思います。

債務不履行の恐れがない優良債権であれば、債権者は債権の額面金額で特別目的会社へ譲渡を行い、

特別目的会社は同じく債権の額面金額で証券を発行すればよいだけです(もちろん、証券は小口に分割した価額になりますが)。

ところが、昨日も書きましたように、不良債権の場合は、債権からのキャッシュフローが全く分からないわけです。

ですので、債権者は債権をいくらで特別目的会社へ譲渡すればよいか分かりませんし、

特別目的会社も証券をいくらで発行すればよいか分からないわけです。

特別目的会社にとっても、発行した証券は自社が負う確定した金銭債務の金額を表しているわけではないわけです。

論点が、債権者の会計処理方法から特別目的会社の会計処理方法に移っただけであり、事の問題点は何も解決していないのです。

結局、不良債権の弁済額がいくらになるのかは債務者の清算手続きが完了するまで分からない、という問題点がやはりあるわけです。

ただ、「オンバランスによる証券化」とは異なり、「オフバランスによる証券化」を用いる場合は、

「証券の発行者はいくらの金額の確定債務を負っているのかを確定させることができる」というメリットがあります。

それは、特別目的会社が発行する証券を普通社債(償還金額が確定している通常の金銭債務)と定義することです。

これも結局、買い手がその価格で証券を買うことが前提にはなってくるわけですが、不良債権の弁済額を予想し、

その予想額でもって特別目的会社は証券を発行する・買い手はその予想額で証券を買う、ということをするわけです。

特別目的会社はその発行価額でもって証券を償還するわけです。

これは普通社債(償還金額が確定している通常の金銭債務)の取り扱いと同じであるわけです。

仮に、不良債権からの弁済額が予想額よりも多くても、特別目的会社は発行価額までしか証券保有者に現金を支払いません。

仮に、不良債権からの弁済額が予想額よりも少なくても、特別目的会社は発行価額まで証券保有者に現金を支払います。

これは、特別目的会社が発行した証券は確定債務であることから、このような取り扱いとなります。

もちろん、債権者から特別目的会社への債権譲渡価額(当然、額面金額未満での譲渡になります。基本的に弁済予想額で譲渡する)や

不良債権からの弁済額が予想額よりも少ない場合の支払原資はどうするのか、といった論点はまた別にあるわけですが、

特別目的会社が発行する証券を確定債務とするためには、このような取り扱いになることを予め明確にしておく必要があるわけです。

なぜ特別目的会社が発行する証券を確定債務とするのかと言えば、理由は税務上の取り扱いを明確にするためです。

「特別目的会社が発行する証券は確定債務である」と定義しておけば、

証券発行時に買い手から受け取った現金を税務上益金と認識されずに済むわけです。

逆に、「特別目的会社が発行する証券は確定債務である」と明確に定義しておけないと、昨日書きましたように、

特別目的会社においても、証券発行時に買い手から受け取った現金は税務上益金と認識されてしまうわけです。

確かに、「特別目的会社が発行する証券は確定債務である」と定義してしまうと、

証券と不良債権とのつながりが断ち切られてしまうことになります。

乱暴に言えば、それでは「不良債権の証券化」になっていない、

すなわち、不良債権が裏付けの証券になっていない、bad-receivable-backed

security

になっていない、ということになります。

しかし、率直に言えば、話は2つに1つなのだと思います。

すなわち、「証券の発行者は支払いを約束する」か「証券の発行者は支払いを約束しない」か、のどちらかしかないのだと思います。

「証券の発行者は支払いを約束する」場合は、証券の発行者は「いついくら支払うか」まで約束をするのです。

「証券の発行者は支払いを約束しない」場合は、証券の発行者は何らの約束もしないのです。

つまり、証券の償還に関して、「いついくら支払うか」まで含めて約束ができない場合は、その証券は確定債務とは言えないのです。

言葉が足らず、頭の中の整理が十分でないため、話が分かりづらくなっていると思いますが、

確定債務とは正反対の証券、それが株式なのだと思います。

つまり、厳密な意味で不良債権を裏付けとした証券を法人が発行したいならば、それは株式という形を取らざるを得ない、

ということになるわけです。

債務という形では対応を取りきれないわけです。

株式であるならば、証券の発行者は、証券の買い手に何らの約束もしなくてよいわけです。

そして、不良債権からの弁済額がいくらになろうとも、株式ならば完全に対応が取れるわけです。

仮に、不良債権からの弁済額が予想額よりも多くても、残余財産の分配という形で証券保有者が多くの現金を受け取るだけでしょう。

仮に、不良債権からの弁済額が予想額よりも少なくても、残余財産の分配という形で証券保有者が少ない現金を受け取るだけでしょう。

株式(特別目的会社への出資)という形を取れば、証券購入者の利益は証券の発行価額に左右されませし、

不良債権の弁済額が予想よりも多かったか少なかったかにも左右されません。

不良債権の弁済額一本で証券購入者の利益が決まる、それが株式なのだと思います。

いくらになるか分かりませんが、資産からの収益を証券保有者に支払います、などという債務はないわけです。

むしろ、「いくらになるか分かりませんが、資産からの収益を証券保有者に支払います」が、まさに株式なのではないでしょうか。

つまり、「オフバランスによる証券化」において、特別目的会社の株式を保有しなければならないのが投資家なのではないでしょうか。

「オフバランスによる証券化」において、「不良債権が裏付けとなっている証券(bad-receivable-backed

security)」とは、

実は「特別目的会社の株式」そのもののことを指す、というふうに理解しなければならないのではないでしょうか。

不良債権を譲り受けた特別目的会社は、会社設立時に発行した株式とは別に、

「不良債権が裏付けとなっている証券(bad-receivable-backed

security)」を発行する、というわけではない、

というのが株式会社の原理を踏まえた理論上の答えなのではないでしょうか。

最初に紹介しました東洋大学学術情報リポジトリにある論文「不良債権証券化の効果」を読みますと、

「不良債権の証券化」(「オフバランスによる証券化」)において、特別目的会社は、株式とは別に、

特別な債券や優先劣後のある証券を発行する(それが「不良債権が裏付けとなっている証券(bad-receivable-backed

security)」)、

と説明されています。

しかし、この説明は、理論的・株式会社の原理には間違いなのだと思います。

「不良債権が裏付けとなっている証券(bad-receivable-backed

security)」とは、まさに特別目的会社の株式なのだと思います。

端的に言えば、支払う金額が不確定の証券を債務として取り扱うことはできないのだと思います。

支払う金額が不確定の証券は、株式としてしか取り扱うことはできないのだと思います。

論文の文言を使えば、「不良債権の証券化」(「オフバランスによる証券化」)とは、正しくは次のようになるでしょう。

まず、債権者(オリジネーター)はSPV(導管体)を設立します。

出資額(資本金額)は、投資家と合意した不良債権の弁済予想額です。

そして、債権者(オリジネーター)はSPV(導管体)に対し、不良債権を、

(投資家と合意した)不良債権の弁済予想額でもって譲渡します(これで、SPVの借方は不良債権、貸方は資本金、となる)。

債権者(オリジネーター)には、不良債権の帳簿価額と不良債権の弁済予想額(譲渡価額)が(確定した)損失として計上されます。

そして、債権者(オリジネーター)は、「SPV株式」を投資家に簿価(不良債権の弁済予想額)で販売します。

「不良債権の証券化」(「オフバランスによる証券化」)はこれで終わりです。

SPVは、株式以外、何らの証券も発行しません。

予想が外れた分(不良債権の弁済予想額と実際の弁済額との差額)は、SPV清算時の残余財産の分配額により調整されます。

SPVが別途証券を発行するのなら、それは「オンバランスによる証券化」と同じになってしまうのではないか、と思います。

{kind=link}

{kind=link}