2016年4月24日(日)

2016年4月20日(水)日本経済新聞 公告

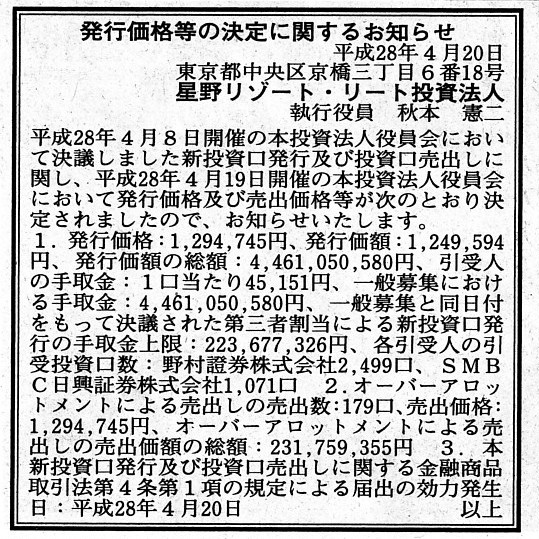

発行価格等の決定に関するお知らせ

星野リゾート・リート投資法人

(記事)

2016年4月8日

星野リゾート・リート投資法人

新投資口発行及び投資口売出しに関するお知らせ

ttp://www.hoshinoresorts-reit.com/site/file/tmp-tzvYS.pdf

2016年4月19日

星野リゾート・リート投資法人

新投資口発行及び売出しに係る価格等の決定に関するお知らせ

ttp://www.hoshinoresorts-reit.com/site/file/tmp-S8jY3.pdf

2016年4月19日

星野リゾート・リート投資法人

発行価格等の決定に関するお知らせ(金融商品取引法第15条第5項に基づく公表文)

ttp://www.hoshinoresorts-reit.com/site/file/tmp-XedAa.pdf

【コメント】

星野リゾート・リート投資法人は2016年4月19日に、

「新投資口発行及び売出しに係る価格等の決定に関するお知らせ」と

「発行価格等の決定に関するお知らせ」の2つのプレスリリースを発表しているわけですが、

「発行価格等の決定に関するお知らせ」は”金融商品取引法第15条第5項に基づく公表文”であるとのことです。

金融商品取引法第15条は、「届出の効力発生前の有価証券の取引禁止及び目論見書の交付」に関する定めなのですが、

参考までに、金融商品取引法第15条第5項を引用しますと、次のような条文となっています。

>第十三条第二項ただし書の規定により発行価格等を記載しないで交付した第二項の目論見書に

>発行価格等を公表する旨及び公表の方法(内閣府令で定めるものに限る。)が記載され、

>かつ、当該公表の方法により当該発行価格等が公表された場合には、前項本文の規定は、適用しない。

これだけでは分かりづらいので、”前項”すなわち第4項も引用します。

>発行者、有価証券の売出しをする者、引受人、金融商品取引業者、登録金融機関又は金融商品仲介業者は、

>第一項の有価証券を募集又は売出しにより取得させ、又は売り付ける場合において、

>当該有価証券に係る第五条第一項本文の届出書について第七条第一項の規定による訂正届出書が提出されたときには、

>第十三条第二項第三号に定める事項に関する内容を記載した目論見書をあらかじめ又は同時に交付しなければならない。

>ただし、第二項各号に掲げる場合は、この限りでない。

参照すべき条文として第2項も読んでみたのですが、条文がどれも非常に難解に書かれているなと思います。

また、さらに他の条文も参照しないと条文の意味が分からない構造になっていると思います。

星野リゾート・リート投資法人の場合に即して言いますと、おそらく、

星野リゾート・リート投資法人は目論見書は既に交付しているのだが、

その目論見書には発行価格等を記載していなかったのだと思います。

それで、発行価格等については、その目論見書に発行価格等を公表する旨及び公表の方法のみが記載されていたのだと思います。

そして星野リゾート・リート投資法人はその記載通り、2016年4月19日に発行価格等を公表した、

という流れになっているのだと思います。

第5項の趣旨から考えますと、目論見書に記載の通り発行価格等を公表した場合は、再度目論見書を交付する必要はない、

という意味なのではないかと思います。

つまり、第5項に、発行価格等を公表しなければならない、と定められているわけではなく、

目論見書に記載した通りに発行価格等を公表すれば発行価格等を記載した目論見書を改めて交付する必要はない、

と第5項では言っているのではないかと思います。

ですので、2016年4月19日発表の「発行価格等の決定に関するお知らせ」は”金融商品取引法第15条第5項に基づく公表文”

とは書かれていますが、これは金融商品取引法から関連する条文を敢えて挙げるならば第15条第5項になるという意味なのです。

金融商品取引法第15条第5項を活用すれば目論見書を再度交付する必要はないので公表している、ということなりますので、本当は、

”目論見書に記載いたしました通り公表いたします。これはその公表文です。”と書かないといけないのではないでしょうか。

”金融商品取引法第15条第5項に基づく公表文”と書かれますと、金融商品取引法第15条第5項には公表しなければならない、

と定められているのかと思ってしまいますが、実は全くそうではないわけです。

2016年4月8日

星野リゾート・リート投資法人

有価証券届出書(一般公募)

ttp://www.hoshinoresorts-reit.com/site/file/tmp-v75qQ.pdf

この「有価証券届出書(一般公募)」には、「発行価格」について、

>目論見書の訂正事項分の交付に代えて、発行価格等決定日の翌日付の日本経済新聞及び

>発行価格等の決定に係る有価証券届出書の訂正届出書の提出後から申込期間の末日までの期間中のインターネット上の

>本投資法人ウェブサイト([URL]http://www.hoshinoresorts-reit.com/)(以下「新聞等」といいます。)において公表します。

と記載されています。

記載されている文言(引用したこの文章)は、目論見書と「有価証券届出書」とで同じなのではないかと思います。

発行価格の決定に伴い、本来ならば、星野リゾート・リート投資法人は「目論見書の訂正事項分の交付」を行わなければなりません。

ただし、金融商品取引法第15条第5項の規定を活用することにより、

日本経済新聞とウェブサイトに発行価格を公表すれば、目論見書の再交付は必要なくなるわけです。

以上のような目論見書の再交付の義務がなくなることを踏まえて、ウェブサイト上の「発行価格等の決定に関するお知らせ」には

”金融商品取引法第15条第5項に基づく公表文”と書かれてあるのだと思います。

「目論見書の再交付の義務がなくなる」ことの根拠条文が金融商品取引法第15条第5項であるわけです。

「金融商品取引法第15条第5項に基づき目論見書の再交付の義務はなくなりました。」

と星野リゾート・リート投資法人は言っているわけです。

同様に、2016年4月20日(水)に星野リゾート・リート投資法人が日本経済新聞に掲載した「発行価格等の決定に関するお知らせ」も、

”金融商品取引法第15条第5項に基づく公表文”です。

スキャンした「発行価格等の決定に関するお知らせ」には”金融商品取引法第15条第5項に基づく公表文”とは書かれていませんが、

これも同じように”金融商品取引法第15条第5項に基づく公表文”です。

日本経済新聞にも「発行価格等の決定に関するお知らせ」を掲載しない限り、

星野リゾート・リート投資法人から目論見書の再交付の義務はなくならないわけですから。

情報伝達(証券取引に関する法制度)の観点から言えば、金融商品取引法としては、日本経済新聞とウェブサイト上で公表を行えば、

発行価格の情報は投資家に到達する、ということを法制度の前提にしている、と言えると思います。

以下、論点を絞るため、ウェブサイト上でのみ公表を行うと考えてみましょう。

私は以前、利害関係者は毎日ウェブサイトを見るわけではない、利害関係者が毎日ウェブサイトを見ることを前提に考えるのは

法制度として間違いだ、だから、電子公告は公告ではない、と書きました。

利害関係者は、電子公告が行われるURLは知っていても、電子公告がなされたことを自体を知り得ないわけです。

ですので、電子公告が行われるURLを閲覧するよう、別途利害関係者に通知をしなければならないわけです。

ちょうど、財務局に開示書類が提出された、ということを、別途投資家に通知(公告)をしなければならないようにです。

私のこの考えから言えば、「発行価格はウェブサイトに公表しますのでそれで知って下さい。」というのは、

投資家への情報の到達可能性という点では問題があるように思います。

ただ、この場合は、投資家が情報を得るためにウェブサイトを見なければならない期間というのは極めて限定的です。

”発行価格等の決定に係る有価証券届出書の訂正届出書の提出”がいつなのかは投資家には分かりませんが、

「申込期間」は明確であるわけです。

「申込期間」は「発行価格等決定日の翌営業日から発行価格等決定日の2

営業日後の日まで。」です。

「発行価格等決定日」は、「平成28 年4 月19 日(火)から平成28 年4 月21

日(木)までの間のいずれかの日」です。

私は今、「新投資口発行及び投資口売出しに関するお知らせ」というプレスリリースを見て書いているのですが、

星野リゾート・リート投資法人が投資家に交付した目論見書にも同じ内容が記載されているはずです。

ですので、以上の開示情報を総合すると、投資家としては、星野リゾート・リート投資法人のウェブサイトを、

2016年4月19日(火)から2016年4月21日(木)の間だけ毎日見ればよい、ということになるわけです。

2016年4月18日(月)以前に発行価格等が決定されることはありませんので、ウェブサイトを見る必要は全くありません。

また、2016年4月22日(金)にウェブサイトを見ても、手遅れの場合があります(発行価格の決定日が2016年4月19日(火)の場合)。

このたびの事例あれば、ウェブサイトをチェックしたまさに初日の2016年4月19日(火)に「発行価格等の決定に関するお知らせ」が

公表されていた、ということになりますので、投資家は1日だけウェブサイトをチェックすればよかった、ということになります。

このように、365日弊社ウェブサイトを見て下さいではなく、

「極めて限定した期間だけ毎日ウェブサイトを見て下さい。」、という通知方法であれば、

投資家への情報の伝達方法として問題はないのではないか(情報伝達を担保するべき法制度として現実的である)と思います。

By means of this announcement,

a company can make itself exempted

from its legal obligation to re-deliver its prospectus.

このお知らせを公表することにより、会社から目論見書を再交付する法的義務がなくなるのです。

{kind=link}