2016年4月18日(月)

>もちろん、公開買付が終了した直後から、公開買付者は対象者株式を市場で買い進めることができます。

>市場で買い進めた結果、公開買付者がすぐに合計51%の株式を取得する、という場合も現実にはあるわけです。

と書きました。

これは、公開買付と市場内の取引とは全く別の取引であり、さらにそもそも市場取引こそが上場株式の取引の場であることから、

公開買付終了直後に公開買付者が市場内でさらに株式を買い進めることは何ら問題ない、と言いたかったわけです。

それで、現行の定めにおいても、公開買付終了直後に公開買付者が市場内で株式を買い進めることは禁止されてはいない、

という点について、定めの確認ということで、教科書をスキャンして紹介します。

「ゼミナール 金融商品取引法」 宍戸善一、大崎貞和 著 (日本経済新聞社)

第7章 株式公開買付け(TOB)をめぐる規制

1. 株式公開買付規制

(2)

公開買付けの実施が強制される範囲

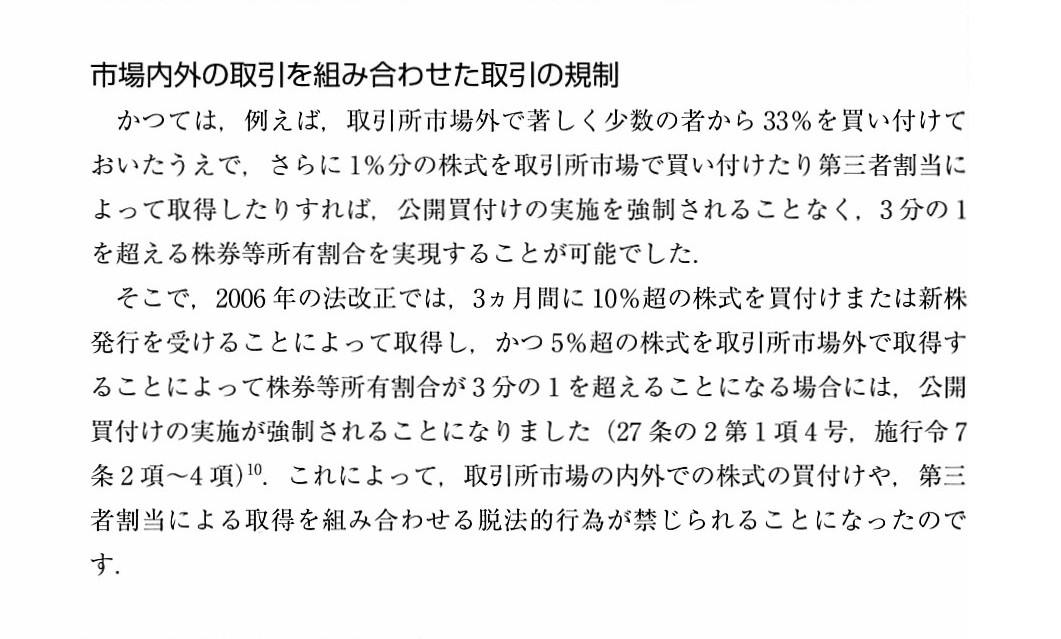

市場内外の取引を組み合わせた取引の規制

「スキャン」

教科書の説明(正確に言うと、施行令の条文・文言そのものがですが)の意味が非常に分かりづらく、

どのような場合にどのような規制が課されるのか条文解釈が非常に難しいのですが、

現行の定めにおいても、公開買付終了直後に公開買付者が市場内で株式を買い進めることは禁止されてはいないと思います。

相対取引で33%を取得した上でさらに1%分の株式を市場内で取得することは禁止です(公開買付の義務が課される)が、

公開買付で33%を取得した上でさらに1%分の株式を市場内で取得することは禁止ではない(市場で追加取得してよい)と思います。

3ヶ月間に「相対取引で33%取得+市場内取引で1%取得」は認められません(いわゆる「急速な買付け等」に該当する)が、

3ヶ月間に「公開買付で33%取得+市場内取引で1%取得」は認められる(こちらは「急速な買付け等」に該当しない)わけです。

最初教科書を読んだ時は、2006年の法改正では、3ヶ月間に「公開買付で33%取得+市場内取引で1%取得」も

禁止されることになった、ということなのだろうか、と思ったのですが、それは違うと思います。

つまり、最初教科書を読んだ時は、

”公開買付終了後、「3ヶ月間」期間を空けないと公開買付者は市場内で株式を買い進めることはできない、

より正確に言うと、合計の取得株式数は、買付期間も含めた「3ヶ月間」で判断されるので、最短で考えれば、

20営業日は暦日ベースで約1ヶ月間なので、公開買付終了後、「約2ヶ月間」期間を空けないと

公開買付者は市場内で株式を買い進めることはできない”、というふうに2006年の法改正では規制が強化されたのだろうか、

と思ったのですが、相対取引ではなく公開買付により株式を取得した場合は、「急速な買付け等」に該当しないと思います。

この理由は、公開買付を実施したことにより投資家には株式売却の機会が与えられたからだ、という考え方になると思います。

現行の定め(2006年改正後)では、例えば33%まで公開買付で株式を取得し、

そして公開買付終了後、さらに市場で1%の株式を買い進めたい(合計34%の株式を取得したい)という場合は、

公開買付者は公開買付終了後「約2ヶ月間」待たないといけない、という解釈になるのだろうか、

と最初思ったのですが、その解釈は間違いなのだと思います。

この「急速な買付け等」について、施行令などでは”取引所金融商品市場外”(教科書では「取引所市場外」)という文言が

使われているようですが、ここでの”市場外”は有り体に言えば”相対取引により”という意味だと思います。

公開買付も確かに”市場外取引”ですし、私は公開買付のことを公開買付者と株主の相対取引だとすら書いているわけですが、

「急速な買付け等」の文脈でいう”取引所金融商品市場外”(教科書では「取引所市場外」、いわゆる”市場外”)は、

狭義の相対取引のことを指しており、公開買付のことはここでいう”取引所市場外”に含まれないと思います。

その理由は、先ほども書きましたが、公開買付を実施することにより投資家には株式売却の機会が既に与えられており、

さらに市場内の取引となりますとそれもまた投資家には株式売却の機会が与えられている、という考え方になるからだと思います。

金融商品取引法は、投資家に株式売却の機会が与えられないまま支配株主が誕生するという事態を禁止したいわけです。

支配株主が誕生するという場合は、投資家に株式売却の機会が必ず与えられなければならない、という趣旨があるわけです。

その観点から言いますと、公開買付でも株式売却の機械は与えられていますし市場取引でも株式売却の機会は与えられていますので、

公開買付終了直後から市場で株式をさらに買い進めても(合計3分の1超の株式を取得していっても)、

公開買付者は常に投資家に株式売却の機会を与え続けたまま株式を買い進めている状態であるわけですから、

金融商品取引法の趣旨・現行の定めには反してはいないのです。

この公開買付と市場取引とを組み合わせる株式取得方法は、定めに反しないというだけではなく、むしろその正反対に、

投資家に株式売却の機会を与え続けているという点において、極めて正統的な株式取得方法だと言わねばならないでしょう。

脱法的行為などでは決してないわけです。

いわゆる「急速な買付け等」に対する規制は、実質的に一体でありながら、多様な取得手段を組み合わせることで、

公開買付け規制の潜脱を図るような行為に対応するために導入されたものである、と他の教科書などでは説明されていますが、

確かに公開買付者にとって公開買付と市場取引は実質的に一体の取引であるものの、

投資家にとっては株式売却の機会が与えられ続けているわけですから、これは概念的・道徳的にも何ら潜脱的な行為ではないのです。

私は公開買付のことを公開買付者と株主の相対取引だとすら書いているわけですが、

投資家に株式売却の機会が与えられているか否かという観点から言えば、

公開買付は市場取引の一種・一形態である、という言い方ができるのかもしれません。

と同時に、昨日、

>しかし、1つの「公開買付の手続き」の中で、「公開買付により公開買付者は合計何%の株式を取得することになるのか?」、

>という情報が、理論上は重要であるわけです。

>なぜなら、それが投資家が公開買付に応募するかどうかを決める重要な情報だからです。

と書きましたように、公開買付は期間が明確に区切られた1つの独立した取引(株式売買制度)であるわけです。

公開買付と市場取引とは取引として明確に区別されるわけです。

公開買付において、公開買付者が公開買付成立により合計でどれだけの株式数を保有することになるのかは

予め明確でなければならないわけです。

そうでなければ、投資家は公開買付に応募するかしないかを決められないからです。

もちろん、現実には、公開買付が終了した直後から公開買付者は対象者株式を市場で買い進めることができるわけですから、

公開買付成立直後の保有株式数が明確であっても、公開買付者は短期間にそれ以上の株式を容易に取得し得るわけです。

ただ、それを言い出すときりがないわけですから、理論上の明確な線引きとしては、

「公開買付成立による公開買付者の保有株式数」一本で、投資家に対し情報開示・投資判断の提供を行っていく、

というふうに考えるしかないわけです。

極端な話をすれば、公開買付者は、公開買付成立直後に取得した株式を市場で売却していくこともできるわけですから。

公開買付者は支配権を獲得するということだったので公開買付に応募したのだが、

公開買付後すぐに公開買付者は市場で株式を売却してしまい、支配株主ではなくなってしまった、

これは公開買付届出書の記載内容とは異なっているのではないか、公開買付者は虚偽の開示を行ったのではないか、

例えば、公開買付で取得した株式をすぐ売ってしまうのは、相場の変動を目的とした風説の流布に該当するのではないか、

と主張する投資家が仮にいても、それは違うと分かるでしょう。

なぜなら、公開買付という手続きには何らの虚偽もないわけですから。

公開買付後すぐに公開買付者が市場で株式を売却することまで規制しなければならないかというと、それは違うわけです。

結局、虚偽か虚偽でないかは、線引きとして、

「公開買付という1つの手続き」において正しい情報が開示されているか否かで判断するしかないわけです。

On the theory, a takeover bid and an inside-the-market transaction are fundamentally different from each other.

理論上は、公開買付と市場内取引は根本的に異なる取引です。

2016年4月18日(月)日本経済新聞 公告

投資主総会基準日設定公告

大和ハウス・レジデンシャル投資法人

(記事)

この公告は「投資主総会基準日設定公告」ですが、

大和ハウス・レジデンシャル投資法人のウェブサイトには、2016年4月15日付けで、

”株式会社日本格付研究所(JCR)より、合併契約締結に関する見解が公表されておりますのでお知らせいたします。”

というプレスリリースが発表されており、株式会社日本格付研究所(JCR)のウェブサイトへのリンクが張られています。

株式会社日本格付研究所(JCR)のウェブサイトには次のようなプレスリリースがありました。

2016年4月15日

株式会社日本格付研究所

大和ハウス・レジデンシャル投資法人と大和ハウスリート投資法人が合併契約を締結−格付に影響せず

ttp://www.jcr.co.jp/reportqa/pdf/20160415.pdf?PHPSESSID=387c3b2af1da280960b39a6017bb7d4f

いわゆる格付会社が他社の合併に関して意見を述べている、という状況かと思います。

私はこのプレスリリースを見て、

公開買付に関して金融商品取引法で定められいる対象会社からの「意見表明報告書」のことが頭に浮かびました。

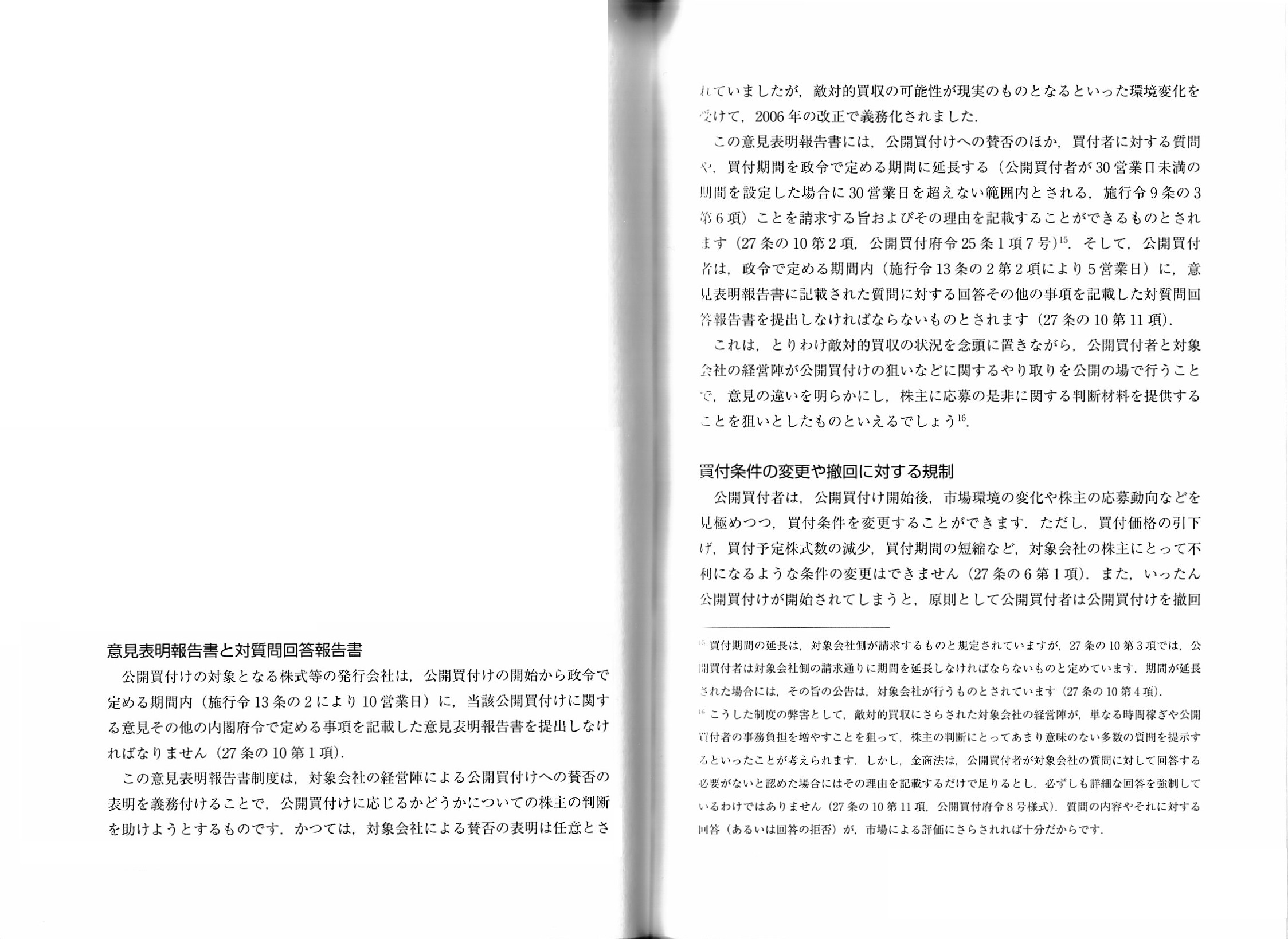

同じ教科書から「意見表明報告書」の説明部分をスキャンしたいと思います。

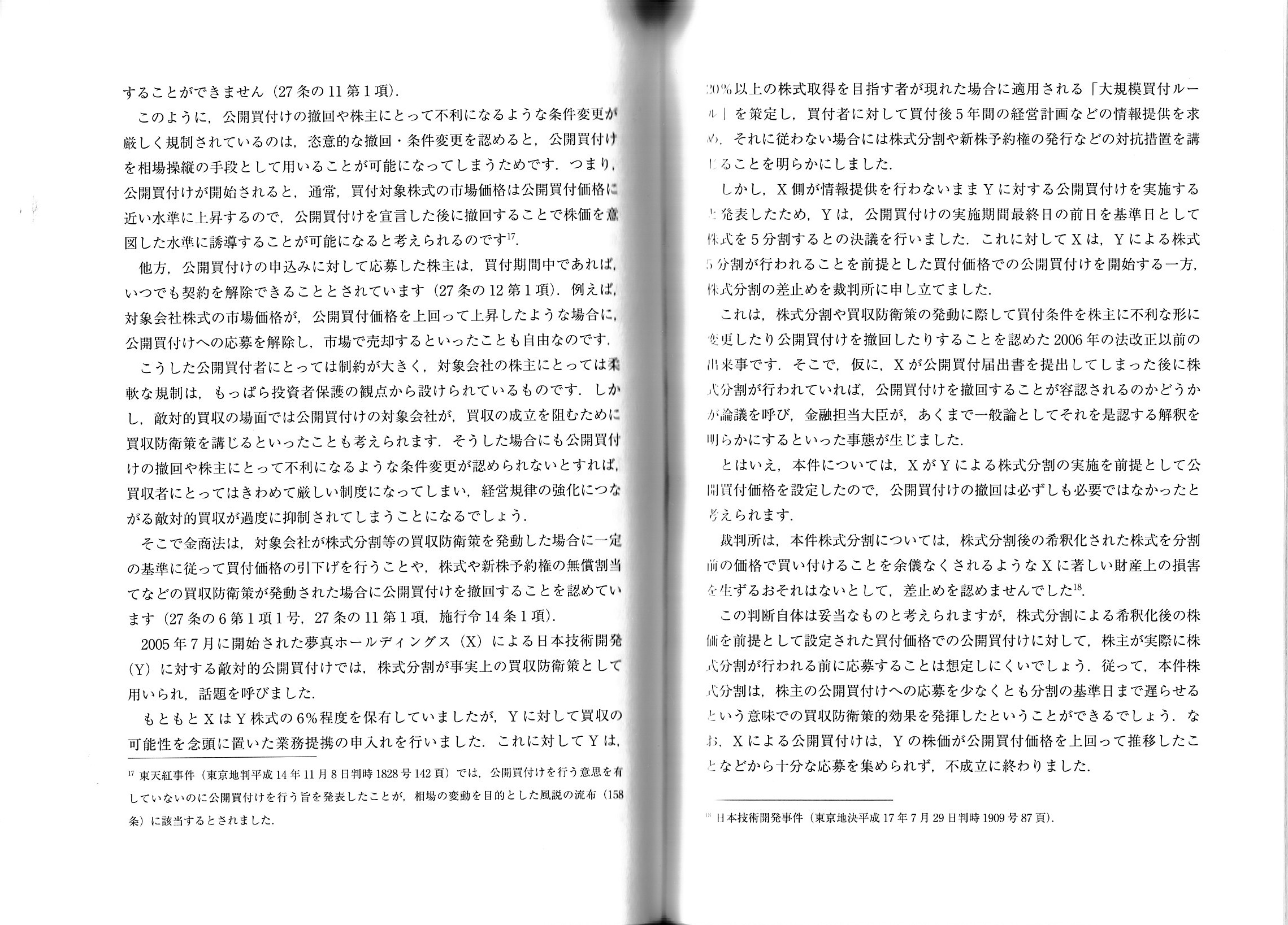

また、買付条件の変更についてもスキャンしたいと思います。

第7章 株式公開買付け(TOB)をめぐる規制

1. 株式公開買付規制

(3)

公開買付けの手続き

意見表明報告書と対質問回答報告書

「スキャン」

買付条件の変更や撤回に対する規制

「スキャン」

A vegetable man said to a customer, "The fish store has a good fish off the shelf today."

八百屋のおじさんがお客さんにこう言いました。「今日あの魚屋さんにはいい魚が入っているよ。」と。

In the case of a face-to-face transaction, both parties negotiate,

but in

the case of a takeover bid, parties don't negotiate.

相対取引の場合は、当事者は交渉を行います。

しかし、公開買付の場合は、当事者は交渉を行わないのです。

{kind=link}

{kind=link}

{kind=link}

{kind=link}