2016年4月10日(日)

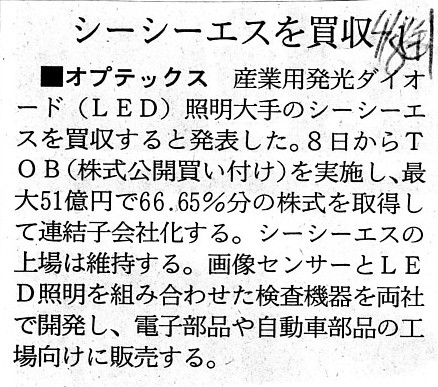

2016年4月8日(金)日本経済新聞

■オプテックス シーシーエスを買収

(記事)

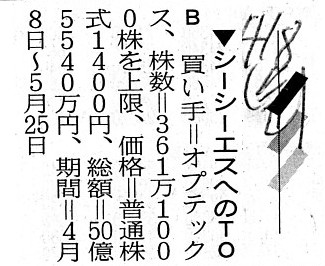

2016年4月8日(金)日本経済新聞

▼シーシーエスへのTOB

買い手=オプテックス

(記事)

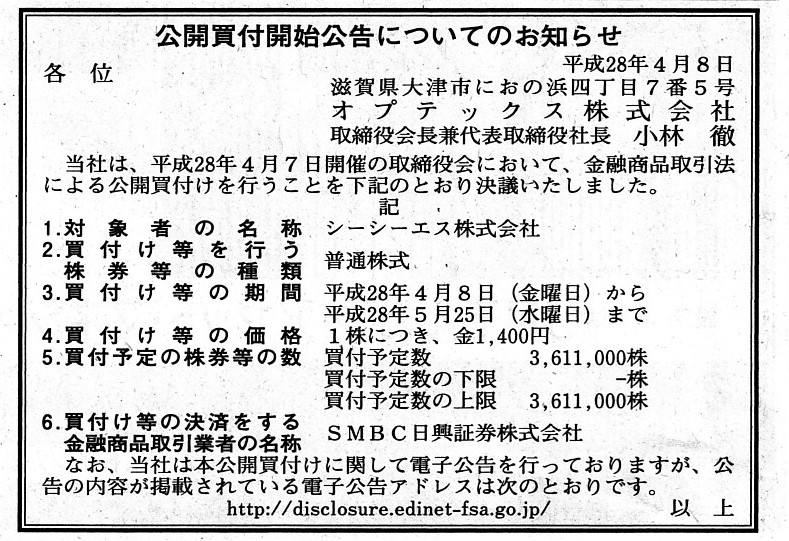

2016年4月8日(金)日本経済新聞 公告

公開買付開始公告についてのお知らせ

オプテックス株式会社

(記事)

2016年4月7日

オプテックス株式会社

シーシーエス株式会社株券(証券コード6669)に対する公開買付けの開始に関するお知らせ

ttp://www.optex.co.jp/cgifile/whatsnew/20160407150214_1.pdf

2016年4月7日

シーシーエス株式会社

オプテックス株式会社による当社株券に対する公開買付けに関する意見表明のお知らせ

及びオプテックス・エフエー株式会社との業務提携契約締結のお知らせ

ttp://www.ccs-inc.co.jp/s3_ir/press/160407PressRelease_1.pdf

2016年4月9日(土)の日本経済新聞の朝刊に以下のような記事が載っていました。

>(短信)フェリシモへのTOB

>▼フェリシモへのTOB 買い手=自社、株数=320万株を上限、価格=普通株式909円、総額=29億3080万円、

>期間=4月11日〜5月12日

記事をスキャンするのは忘れてしまいましたので、電子版からの引用になります。

電子版では記事の全文は有料会員限定となっているようですが、朝刊の記事の内容も事実上同じ長さ・文言です。

電子版でも、2016年4月9日(土)の早朝にこの記事は読めるようになっていたのだろうと思います。

このたびフェリシモが実施する公開買付について記載のある記事をインターネットで検索してみましたら、

以下の一件だけがヒットしました。

【材料】フェリシモ、16年2月期は営業黒字転換、17年2月期は増収増益を計画

フェリシモ<3396>は引け後、16年2月期業績と17年2月期業績見通しを発表。

16年2月期は売上高が前の期比8.2%減の346億900万円、営業損益は前の期の6億3100万円の赤字から

2億7500万円の黒字となり、17年2月期見通しは、売上高が前期比1.6%増の351億5000万円、

営業利益が同87.2%増の5億1400万円を計画している。

今期見通しとして、主力の定期便事業に関しては年間の延べ顧客数合計が16年2月期を下回る見込みとしながらも、

新たにWebを主力にしたスポット販売及び、O2O事業との連動による接点開発や販売チャネルを広げることで

新規顧客の獲得及び顧客の継続利用率を向上させ、顧客数の回復を目指すと発表。

同社はあわせて、発行済株式総数の31.86%、320万100株を上限とした自社株買いを発表している。

(株探ニュース 2016年04月08日16時00分)

ttp://kabutan.jp/news/marketnews/?b=n201604080416

株探という株式投資専門の情報サイトの記事になりますが、「2016年04月08日16時00分」発信の記事になるわけです。

2016年4月8日

株式会社フェリシモ

自己株式の取得及び自己株式の公開買付けに関するお知らせ

ttp://v3.eir-parts.net/EIR/View.aspx?cat=tdnet&sid=1343010

プレスリリース発表の日付は「2016年4月8日」になっています。

開示の時間(ウェブサイトにてプレスリリースの閲覧が可能になった時間)までは分かりません(16:00以前なのだと思います)。

さらに、東京証券取引所の適時開示情報閲覧サービス「TDnet」(ttps://www.release.tdnet.info/)を見てみますと、

株式会社フェリシモが「自己株式の取得及び自己株式の公開買付けに関するお知らせ」をTDnetに開示したのは、

「2016年4月8日

15:00」になっています。

先ほどから、記事やプレスリリースの日付や時間にこだわっているなと思われるかもしれませんが、

今日の論点はまさに「日付」にあるわけです。

2016年4月8日に株式会社フェリシモが発表した「自己株式の取得及び自己株式の公開買付けに関するお知らせ」には、

公開買付の日程について次のように記載があります。

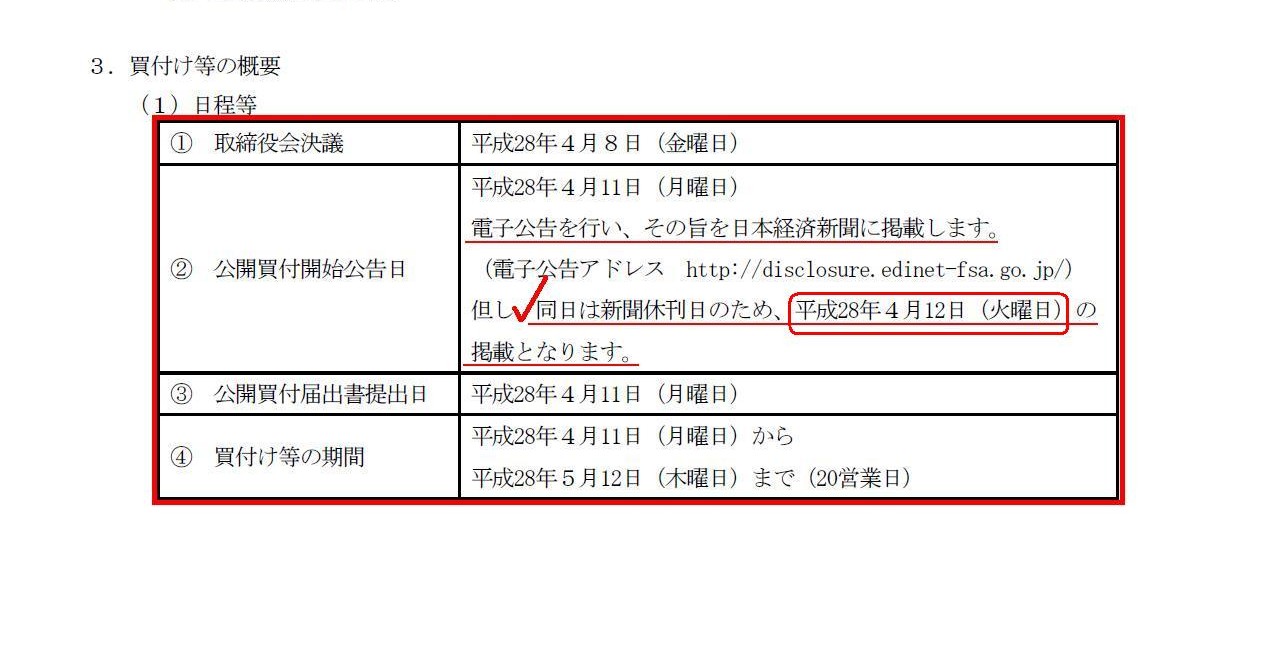

3.買付け等の概要

(1)日程等

(3/8ページ)

公開買付に関する取締役会決議は2016年4月8日(金)であったようで、取締役会決議を受けて、

同日2016年4月8日(金)に公開買付に関する開示・プレスリリースの発表を行った、という流れかと思います。

問題は、その後の日程であるわけです。

「公開買付開始公告日」、「公開買付届出書提出日」、「公開買付の開始日」は、

いずれも「2016年4月11日(月曜日)」となっているわけです。

「公開買付届出書提出日」は、現行法令上はともかく、もっと早い方が望ましい(例えば開始日の1週間前など)ような気もします。

「公開買付届出書」は、公開買付をこれから行うことを当局に事前に届け出るという意味合いがあるのではないかと思います。

これは私見になりますが、「公開買付届出書提出日」は「公開買付の開始日」と同日ではなくもっとも前であるべきだと思います。

私の私見のことはともかく、このたびの公開買付の日程は実務上はよくある日程なのだと思います。

ただ、このたび株式会社フェリシモが実施する公開買付の日程には、やはり1つ問題があるように思います。

株主・投資家情報 > ニュース

ttp://www.felissimo.co.jp/ir/press/

このたびの公開買付についても、上記のページにプレスリリースが開示・発表されているわけです。

しかし、おそらく、会社のウェブサイトにて公開買付を実施することを開示・発表することは、法令上の義務ではないと思います。

会社のウェブサイト上でのプレスリリースの発表は、法律上は任意開示という位置付けなのではないかと思います。

むしろ、会社のウェブサイトにて公開買付を実施することを開示・発表することが法令上の義務となりますと、

今度は逆に、例えば公告を行う義務は法令上は必要ない、という考え方になってくるように思います。

私のこの考えが正しいとしますと、株式会社フェリシモは法令上は公開買付を実施することをプレスリリースで発表する必要はない、

ということになります。

そうしますと、一般の投資家が株式会社フェリシモが公開買付を実施することを知る手段というのは、

まさに公告しかない、ということになると思います。

金融庁に提出された公開買付届出書を読むことも、EDINETを通じて以外では一般投資家には現実にはできないと思います。

金融庁が公開買付が実施されることを発表するわけでもないわけです。

一般投資家にとっては、証券会社の営業マンが営業・顧客サポートの一環ということで、

公開買付について知らせてくれるであったり、

営業マンが金融庁の財務支局まで赴いて公開買付届出書の写しをもらってきてくれたので、それで読むことができ知ることができた、

というようなことは、証券会社からの証券投資に関する情報提供の1つということで、

現実にあり得ることなのではないかとは思いますが、そういった証券会社の営業マンからのサポートがないとすると、

公開買付が実施されることを知ること自体が現実には困難な部分があると思います。

特に、インターネットが存在する以前のことを想定しますと、

一般投資家が公開買付が実施されることを知る手段というのは、

現実には新聞記事と新聞に掲載される公告くらいしかない、ということになると思います。

また、インターネットが存在する以前は、現実には証券会社の営業マンが情報伝達の役割を果たしていた、と言えると思います。

以上のようなことを考えますと、証券投資に関する理論上は、株式市場に開示された情報は投資家は全て知っている、

という前提はあるものの、現実世界のことを考えますと、

「どのような手段で開示を行えば、『投資家はその情報を知っている』ということが担保されると言えるのか?」

という点が1つの大きな論点になるわけです。

「株式市場に開示された情報は投資家は全て知っている」という理論的前提に立つのは決して間違ってはいないわけですが、

株式市場に開示された情報を投資家が知る手段というものを用意しなければ、その理論的前提は成り立たないわけです。

開示はされたが投資家その情報を知りようがない、では現実には意味がないわけです。

In this case, a takeover bid has already begun

when shareholders notice

that a takeover bid for their shares is being made

at their glance at a

public announcement appearing in daily newspapers.

この事例では、株主が日刊新聞に掲載されている公告を見て

所有している株式に対し公開買付が実施されているということを知るのは、

公開買付は既に開始された後だということになるのです。

{kind=link}

{kind=link}

{kind=link}

{kind=link}