2016年4月7日(木)

2016年4月7日(木)日本経済新聞

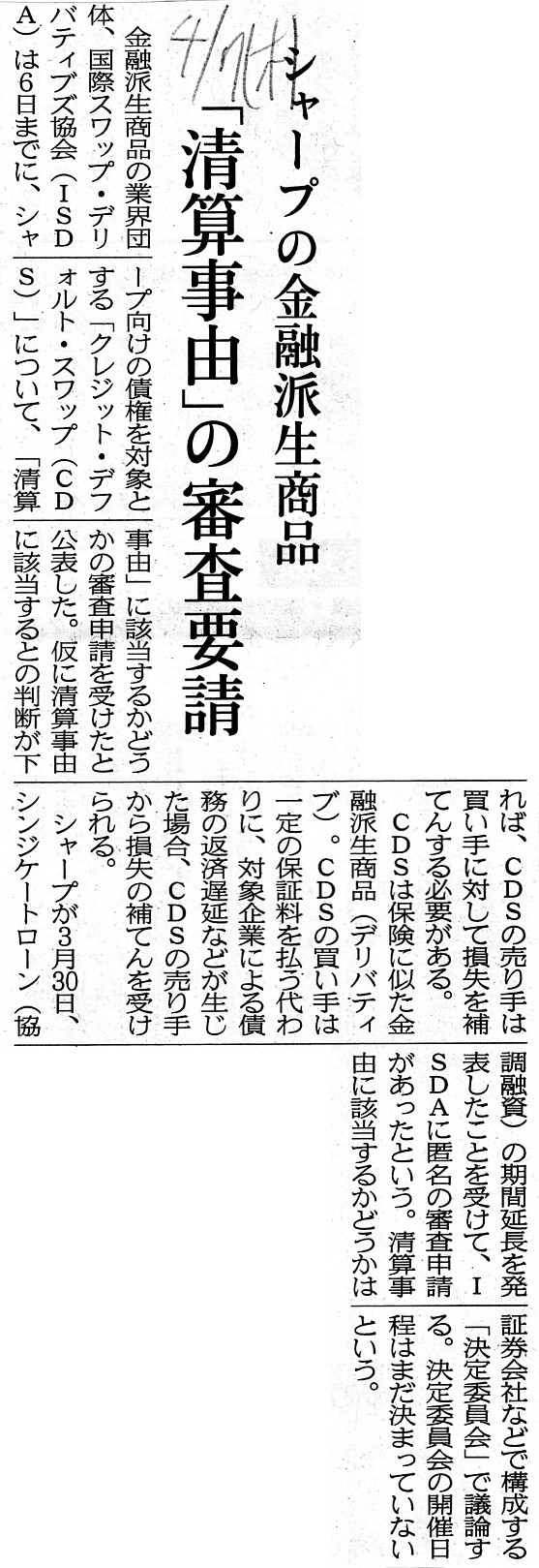

シャープの金融派生商品 「清算事由」の審査要請

(記事)

(同じ内容です↓)

シャープの金融派生商品、「清算事由」の審査要請

金融派生商品の業界団体、国際スワップ・デリバティブズ協会(ISDA)は6日までに、

シャープ向けの債権を対象とする「クレジット・デフォルト・スワップ(CDS)」について、

「清算事由」に該当するかどうかの審査申請を受けたと公表した。

仮に清算事由に該当するとの判断が下れば、CDSの売り手は買い手に対して損失を補てんする必要がある。

CDSは保険に似た金融派生商品(デリバティブ)。CDSの買い手は一定の保証料を払う代わりに、

対象企業による債務の返済遅延などが生じた場合、CDSの売り手から損失の補てんを受けられる。

シャープが3月30日、シンジケートローン(協調融資)の期間延長を発表したことを受けて、

ISDAに匿名の審査申請があったという。

清算事由に該当するかどうかは証券会社などで構成する「決定委員会」で議論する。

決定委員会の開催日程はまだ決まっていないという。

(日本経済新聞 2016/4/6

23:15)

ttp://www.nikkei.com/article/DGXLZO99364850W6A400C1DTA000/

国際スワップデリバティブ協会(International Swaps and Derivatives

Association)

ttp://www2.isda.org/

Credit Event

Sharp

Corporation

ttp://dc.isda.org/cds/sharp-corporation/

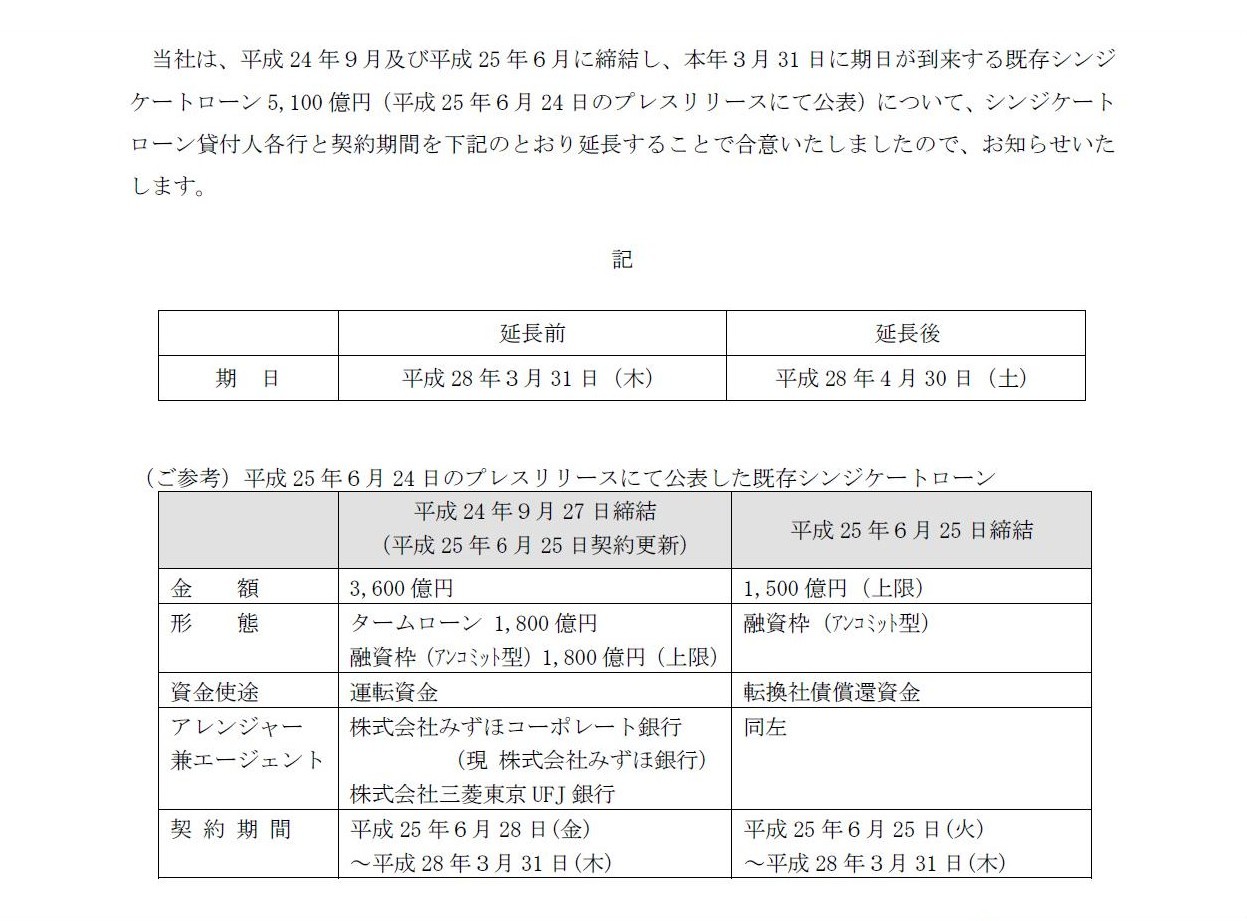

「借入人とシンジケートローン貸付人各行との契約期間の延長に関する合意内容」

(1/1ページ)

2013年6月24日

シャープ株式会社

シンジケートローンの既存契約更改及び新規契約締結に関するお知らせ

ttp://www.sharp.co.jp/corporate/ir/pdf/2013/130624-2.pdf

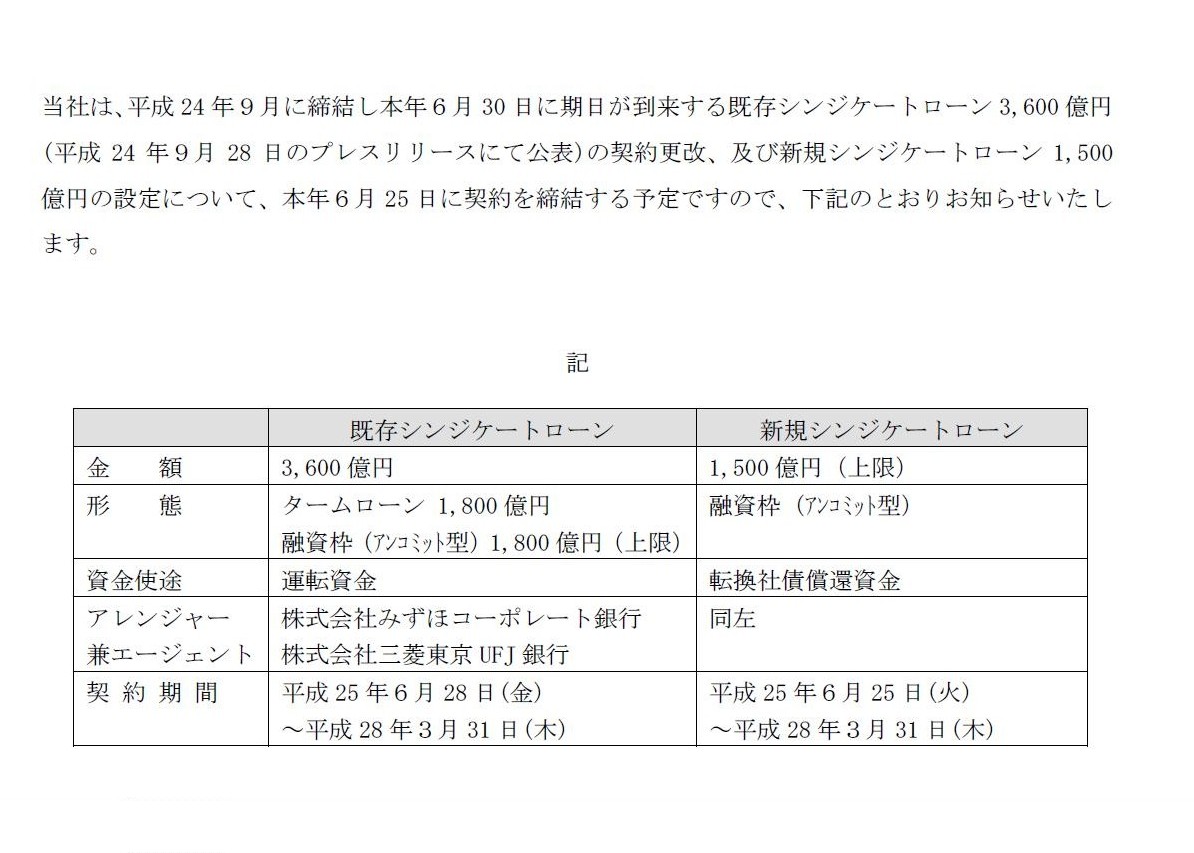

「既存シンジケートローンの契約更改、及び新規シンジケートローンの設定」

(1/1ページ)

2012年9月28日

シャープ株式会社

シンジケートローン契約締結に関するお知らせ

ttp://www.sharp.co.jp/corporate/ir/pdf/2012/120928.pdf

「2銀行とシンジケートローン契約を締結」

(1/1ページ)

2016年4月1日

シャープ株式会社

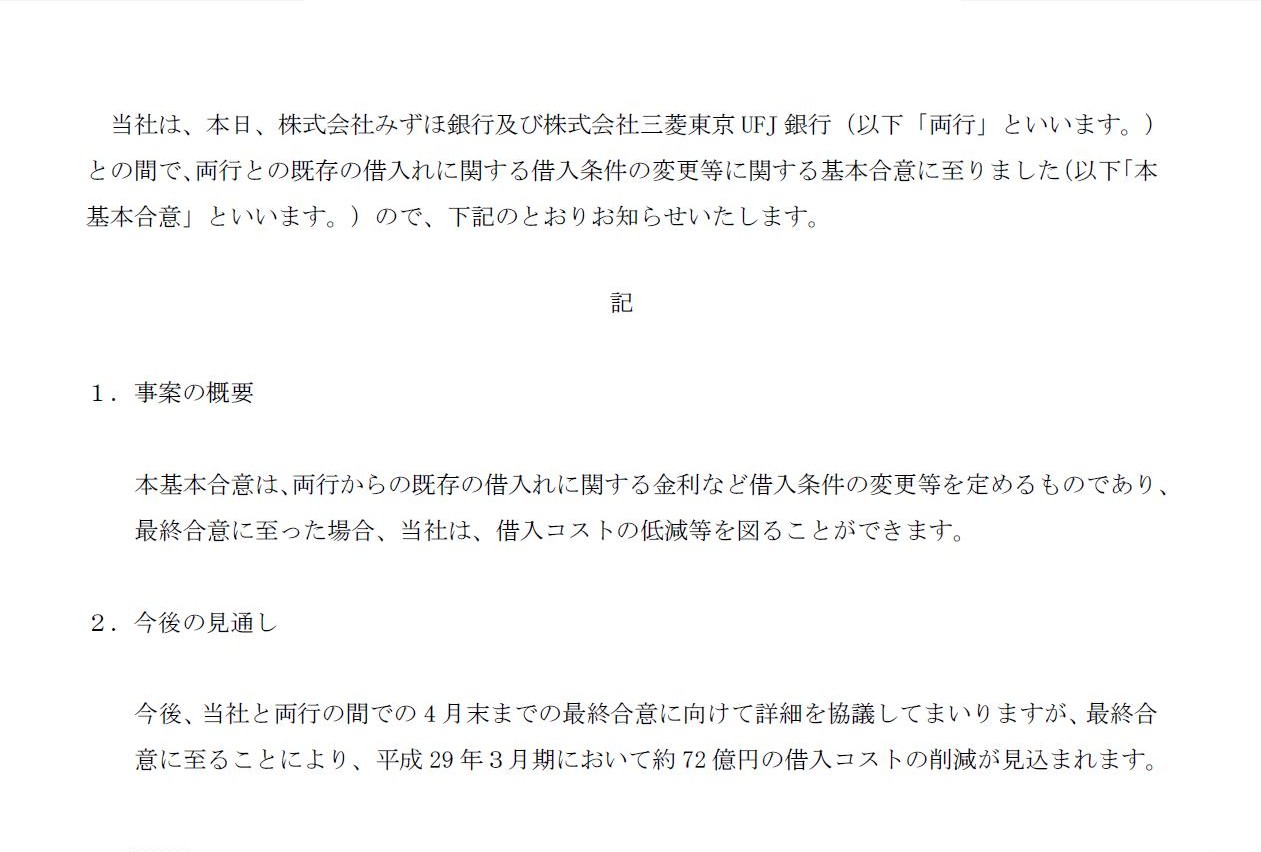

既存借入金の借入条件変更に関するお知らせ

ttp://www.sharp.co.jp/corporate/ir/pdf/2016/160401.pdf

「2行との既存の借入れに関する借入条件の変更」

(1/1ページ)

【コメント】

2016年4月7日(木)の日本経済新聞の記事(同じ内容ですが電子版では2016/4/6

23:15の記事)をまず読んで思ったのは、

国際スワップ・デリバティブズ協会(ISDA)に対し「清算事由」に該当するかどうかの審査申請を行ったのは、

シンジケートローン(協調融資)の貸付人の中の誰かなのだろう、ということです。

シャープ向けの債権を対象とする「クレジット・デフォルト・スワップ(CDS)」について、

「清算事由」に該当するかどうかの審査申請を誰かが行ったとのことですが、

当然それはシャープの債権者の誰か、ということになろうかと思います。

単純に考えて、シャープの債権者でも何でもない人物が「清算事由」に該当するかどうかの審査申請を行う、

ということは考えづらいと思います。

記事を読んで私が最初に思ったことは、

シャープの債権者の1人がシャープ向けの債権を対象とする「クレジット・デフォルト・スワップ(CDS)」を購入しており、

「清算事由」に該当するようであれば、買い手であるその人は売り手から損失の補てんを受けたいと考えたのだろう、

ということです。

特に、シンジケートローン(協調融資)の期間延長をシャープが発表したことを受けて、

ISDAに審査申請があったとのことですので、これはシンジケートローン(協調融資)に関する債権者、

すなわち、シンジケートローン(協調融資)の貸付人(銀行)の誰かということになるのではないか、

と記事だけを読んだ時は思いました。

シンジケートローン(協調融資)という形でシャープにお金を貸し付けたが、

シャープが返済を延長すると発表したということで、それならばそれはデフォルトを意味するのだから、

「クレジット・デフォルト・スワップ(CDS)」の買い手としては、損失の補填を受けたい、

と貸付人の1人は考えたのだろうと思いました。

買い手が売り手に損失の補填を請求する際には、公的な機関(ここでは国際スワップデリバティブ協会)の認定のようなものが

必要となっており、それで買い手は国際スワップデリバティブ協会に審査申請を行った、という次第なのだろうと最初思いました。

本来的な話をすると、債務者が債務不履行を起こしたか否かは債権者には明らかなことです。

期日に弁済があれば債務を履行したということであり、期日に弁済がなければ債務を履行できなかったというだけのことです。

ですので、債務者が債務不履行を起こしたかどうかを第三者が審査するということは本来は全く必要のないことなのです。

しかし、円滑で透明性のあるデリバティブ商品の取引を実現するため、

現実には公的な機関が債務者が本当に債務不履行を起こしたかどうかを審査・認定する、という手続きを敢えて取っているのだろう、

と記事を読みながら最初は思っていたわけです。

以上のようなことを記事を読みながら最初は考えていたのですが、

シャープが発表したプレスリリースを読んでみますと、私の考えは全く違っていたようです。

シャープにシンジケートローン(協調融資)の形で資金を貸し付けているのは、

株式会社みずほ銀行(借入時、旧商号は「株式会社みずほコーポレート銀行」)と

株式会社三菱東京UFJ銀行の2行なのですが、

期間延長に関しては借入人(シャープ)と貸付人(みずほ銀行と三菱東京UFJ銀行)は合意をしているようです。

ですので、貸付人(みずほ銀行と三菱東京UFJ銀行)の立場からすると、

シャープは債務不履行を起こしたとの判断にはならないわけです。

たとえ、本来は当初の期日に返済して欲しかったという思いはあるにしても、本心はともかく(他の貸付人との兼ね合いや融和など)、

返済の延長に合意をしたということであるならば、それは債務不履行では決してないわけです。

シンジケートローン(協調融資)において、「条件を合わせよう」という協調的行動は、あくまで私的な約束事に過ぎません。

シンジケートローン(協調融資)において、一部の貸付人が返済の延長に前向きであっても、

「当初の期日に返済して欲しい」という貸付人の主張の方が法理的には強いわけです。

他の貸付人は、債権者として債務者である借入人にシンジケートローン(協調融資)の返済を請求できます。

一部の貸付人が自分が貸し付けた部分に関して借入人と返済の延長に合意する分には自由なのでしょうが、

他の貸付人が貸し付けた部分まで準用される形で自動的に返済が延長される、という考え方は法理的にはないわけです。

シンジケートローン(協調融資)というのは、金銭消費貸借契約に関して、貸付条件と返済条件を貸付人間で私的に合わせている、

という貸付方法に過ぎません。

したがって、私的な申し合わせよりも、金銭消費貸借契約の部分の方が法理的に強いわけです。

このたびのシャープに対するシンジケートローン(協調融資)に関しては、貸付人である2行は返済の延長に合意をしている、

ということで、少なくとも債務不履行という取り扱いにはならないわけです。

そうしますと、記事を読んだ時の最初の私の考えは間違っていたということになるわけでして、

では、国際スワップ・デリバティブズ協会(ISDA)に対し「清算事由」に該当するかどうかの審査申請を行ったのは、

一体誰なのだろうか、と思ったわけです。

そう思って、他に関連する記事はないだろうか、と思ってインターネットで検索してみますと、次の2つの記事がヒットしました。

経営再建中のシャープをめぐり、国際スワップデリバティブ協会(ISDA)は、

銀行からの借り入れ条件変更が社債債務の履行に支障を来す信用事由(クレジットイベント)に当たるかどうかの審査要請を受けた。

同協会が米東部時間の4日、ウェブサイトで開示した。

審査要請の提出者は明らかになっていない。ISDAの意思決定機関である判定委員会が審査するかはまだ決まっていないが、

仮に信用事由と判断すると、社債や融資の保険であるクレジット・デフォルト・スワップ(CDS)の売り手は買い手に対して、

保証する義務が発生する。焦点となるのは、シャープと銀行との借り入れ条件変更の内容だ。

シャープは3月30日、台湾の鴻海精密工業による買収案を受け入れ、出資額を当初の予定から約1000億円減額し、

約3888億円とすることで決着。今月2日に株式引き受け契約を締結した。

この契約を控えて、シャープはみずほ銀行や三菱東京UFJ銀行との間で、既存融資の金利など条件変更で基本合意。

3月末に期限が来る協調融資の期日も4月末に延期することで合意していた。

SMBC日興証券の原田賢太郎クレジットアナリストは、電話取材に対し、シャープが借り換えで金利を引き下げるのではなく、

既存融資を「返済する前に金利を引き下げるとクレジットイベントの可能性が高い」と語った。

日本証券クリアリング機構の資料によると、支払い不履行や企業倒産のほか、債務の条件変更が信用事由に該当する。

一方、三菱UFJモルガン・スタンレー証券の安蒜信彦シニア・クレジットアナリストは、6日付のリポートで

「クレジットイベントに認定される可能性は低い」との見方を示した。

その理由として、同氏は鴻海の出資受け入れに伴って借り換えに応じるのだから、

「信用力悪化に起因する期間延長や金利減免ではない」などと指摘した。

CDS

CMAによると、シャープ5年物CDSは、5日時点で456ベーシスポイント(bp、1bp=0.01%)。

産業革新機構による出資に伴い銀行がシャープ債権の放棄を行う案が報道された昨年11月には、一時1653bpまで拡大していた。

シャープ広報担当の植村豊土氏はコメントを控えた。

ISDA香港オフィスの広報担当者から、問い合わせへの回答は得られていない。

ISDAの判定委は、バンク・オブ・アメリカ(BofA)やバークレイズ、野村インターナショナルなどのディーラーや

PIMCOなど投資家で構成される。

(ブルームバーグ 2016年4月5日

18:06 JST 更新日時 2016年4月6日 12:06

JST)

ttps://www.bloomberg.co.jp/news/articles/2016-04-05/O55GW56JTSEH01

国際スワップデリバティブ協会(ISDA)は、シャープと銀行の間で交わされた借り入れ条件変更などの合意が

債務の履行に支障を来す信用事由(クレジットイベント)に当たるかどうかの審査要請について、

判定委員会が受理し7日に会合を開くことになった。

同協会がウェブサイト上で明らかにした。先月30日に台湾の鴻海精密工業による買収契約に調印した後、

シャープは主要取引2行のみずほ銀行と三菱東京UFJ銀行との間で協調融資の期限延長と既存借入の条件変更で合意。

これをめぐってISDAは今月4日、信用事由に該当するかどうかの審査要請を受けていた。

証券会社や投資会社などで構成されるISDAの判定委員会が、シャープに信用事由が発生したと判定すれば、

シャープ債務を保証するクレジット・デフォルト・スワップ(CDS)の売り手は買い手に対して、

社債などの額面価額と時価の差額の支払いを迫られる。

大和証券の松坂貴生クレジットアナリストは、シャープがCDSクレジットイベントに該当した場合について、

「仮にそうなったとしても、足元の社債価格は統計値で90円近辺にある」ことなどから、

CDSの売り手の負担は現状では大きくないのではないかとの見方を示した。

ブルームバーグのデータによると、19年に償還を迎えるシャープ社債の価格は額面100円に対して90.1円。

CMAによると、シャープ5年物CDSは6日時点で457ベーシスポイント(bp、1bp=0.01%)と

国内企業で最も高くなっている。

シャープ広報担当の植村豊土氏はコメントを控えた。

(ブルームバーグ

2016年4月7日

07:21 JST 更新日時 2016年4月7日 10:31

JST)

ttps://www.bloomberg.co.jp/news/articles/2016-04-06/O58E5W6JIJV601

紹介しましたブルームバーグの2つの記事を読んでも、申請者の名称や立ち位置ははっきりとはしません。

シンジケートローン(協調融資)とは全く関係なく、シャープの社債権者の1人なのかもしれません。

また、以前、クレジット・デフォルト・スワップ(CDS)は、会社の債権者でなくても買うことができる、

という記事も読んだことがあります。

債権者でなければ、債務不履行による損失額(額面金額−弁済額)は算定できないのではないかと思います。

もしくは、弁済額とは無関係に債務不履行が生じたらCDSの売り手は買い手に所定の金額を支払う、

という契約も可能だとは思いますが。

この辺り、CDSの契約内容次第なのだと思いますので、はっきりとしたことは私には分かりませんが。

いずれにせよ、ブルームバーグの記事では、日本経済新聞とは異なり、「信用事由」という用語が書かれています。

この文脈では、Credit

Event

のことを指していると思いますので、ここでの正しい用語は「信用事由」になると思います。

確かに、シャープは主要取引2行のみずほ銀行と三菱東京UFJ銀行との間で協調融資の期限延長と既存借入の条件変更で合意した

わけですが、シャープは「当初の期日に返済できなかった」ということに変わりはないため、

クレジット・デフォルト・スワップ(CDS)の買い手からすると、

シャープが協調融資の期限延長と既存借入の条件変更を行ったこと自体が、

シャープの返済可能性に疑義が生じている証左ではないのか、ということで、申請に至った、ということなのだと思います。

今日最初に書いたことですが、債権者なのであれば、債務者が債務不履行を起こしたか否かははっきりと分かるわけです。

なぜなら、債務不履行とは、債務者が期日に弁済を行えなかったことを指すからです。

債権者は実際に債務者から期日に弁済を受けられなかった、という事実ほど債権者にとって明白な事実はないわけです。

そういったことを考えますと、

国際スワップ・デリバティブズ協会(ISDA)に対し「信用事由」に該当するかどうかの審査申請を行ったのは、

実は「シャープの債権者以外の人物」ということになると思います。

国際スワップ・デリバティブズ協会(ISDA)に対し「信用事由」に該当するかどうかの審査申請を行ったのは、

シャープの債権者ではない、クレジット・デフォルト・スワップ(CDS)のある買い手、ということになると思います。

ただ、この点についても理詰めで考えてみると、

ある債務者が債務不履行を起こしたかどうかは誰かが審査や認定をすることではなく、

事実として明らかなことではないかと思います(期日に弁済を受けられなかった債権者が現にいるわけですから)。

ですので、「あの会社は債務不履行だろうかそれとも債務不履行ではないだろうか?」という議論自体がおかしいわけです。

会社が債務不履行を起こしたらそれは債務不履行であり、

会社は債務不履行を起こしていないのなら、将来の弁済可能性について分かりませんが、

少なくともそれはまだ「会社は債務不履行を起こした」とは言わないわけです。

たとえ将来の弁済可能性に疑義が生じているとしても、

他の誰かが「あの会社は債務不履行である」と判断をするというのは完全に間違っているわけです。

客観的に言って、会社が債務不履行か債務不履行ではないのかの線引きは極めて明確であると思います。

その意味では、たとえクレジット・デフォルト・スワップ(CDS)の買い手であるとしても、

国際スワップ・デリバティブズ協会(ISDA)に対し「信用事由」に該当するかどうかの審査申請を行うというのは

意味がよく分からない(債務不履行を起こしていない会社を債務不履行と公的な機関が判断することはあり得ない)と思います。

また、以上のことは逆から言えば、会社の債権者でもないのにクレジット・デフォルト・スワップ(CDS)を買うから、

その会社が債務不履行を起こしたかどうかが(少なくともすぐには・直接的には)分からない、ということになるのだと思います。

A person only either fulfils his obligation or doesn't fulfil his obligation.

義務は果たすか果たさないかしかありません。

In order to postpone a settlement of the syndicate loan,

the borrower and

all of the lenders must mutually consent to it.

シンジケートローンの返済を延期するためには、借入人は貸付人の全員と合意をしなければなりません。

If a borrower should go into default, not each syndicate load but each lender will be repaid.

万が一借入人が債務不履行を起こした場合は、

シンジケートローン単位で弁済を受けるのではなく貸付人単位で弁済を受けることになります。

From a viewpoint of other creditors, one syndicate loan is seen as

no more

than a bunch of loans or plural loans which plural banks lend individually to a

debtor.

他の債権者の観点から見ると、1つのシンジケートローンというのは、

複数の銀行が個別に債務者に貸し付けた貸付金の集合物すなわち複数の貸付金に過ぎない、というふうに見えるのです。

The range of restrictions concerning a sybdicate load is only the terms on

lennding and the terms on repaying.

The terms other than them, for example a

risk hedge, are out of the range of the restrictions.

One of the lenders can

buy a CDS even though the other lenders don't.

Lenders of a syndicate loan

don't need to take the same risk hedge in step.

シンジケートローンに関する制限の範囲は、貸付時の条件と返済時の条件だけなのです。

それら以外の条件、例えばリスク・ヘッジは、制限の範囲外のことなのです。

他の貸付人は買っていなくても、1人だけでクレジット・デフォルト・スワップを買うことができるのです。

シンジケートローンの貸付人は、足並みをそろえて同じリスク・ヘッジを行う必要はないのです。

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}