2016年3月22日(火)

2016年3月22日(火)日本経済新聞 公告

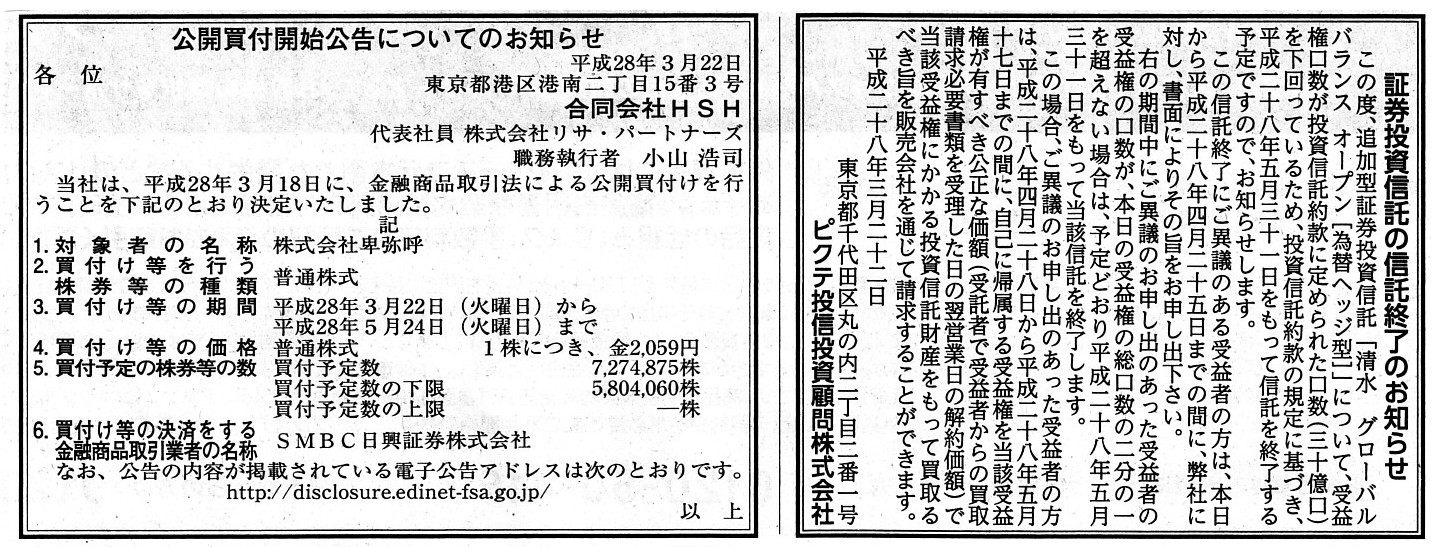

公開買付開始公告についてのお知らせ

合同会社HSH

証券投資信託の信託終了のお知らせ

ピクテ投信投資顧問株式会社

(記事)

2016年3月18日

株式会社卑弥呼

合同会社HSHによる当社株券に対する公開買付けに関する意見表明のお知らせ

ttp://contents.xj-storage.jp/xcontents/AS70705/de25ae6c/9d13/4fb0/8d31/20d10abd5492/140120160317437584.pdf

2016年3月18日

株式会社卑弥呼

合同会社HSHによる株式会社卑弥呼株券(証券コード9892)に対する公開買付けの開始に関するお知らせ

ttp://contents.xj-storage.jp/xcontents/AS70705/2ea90ea5/09b4/4fc4/8a46/b4de815a7380/140120160317437588.pdf

2016年3月18日

株式会社卑弥呼

投資有価証券売却損及び投資有価証券売却益並びに投資有価証券評価損戻入の発生に関するお知らせ

ttp://contents.xj-storage.jp/xcontents/AS70705/7b6de5d0/88ed/48c6/9256/0fd2e32d756a/140120160317437591.pdf

【コメント】

投資ファンドであるリサ・パートナーズが、株式会社卑弥呼に対し公開買付を実施する、という事例です。

リサ・パートナーズは、最終的には、株式会社卑弥呼を完全子会社化することを目的としています。

公開買付者である「合同会社HSH」は、リサ・パートナーズが株式会社卑弥呼株式を取得・保有するために新規に設立した会社です。

公開買付やその後の完全子会社化の手続きは、法律上は全て「合同会社HSH」が実施していくことになります。

このたびの事例は、投資ファンドが上場企業を完全子会社化するという事例であり、

経営陣によるMBOとは異なるものの、実施例としては決して珍しくはない企業買収ではないかと思います。

ただ、株式会社卑弥呼から発表されているプレスリリースを読んでいますと、

「買付価格の設定」の背景や経緯が興味深いと思いました。

「買付価格の設定」の背景や経緯については、

「投資有価証券売却損及び投資有価証券売却益並びに投資有価証券評価損戻入の発生に関するお知らせ」

に詳しい記載がありますのでキャプチャーして紹介します。

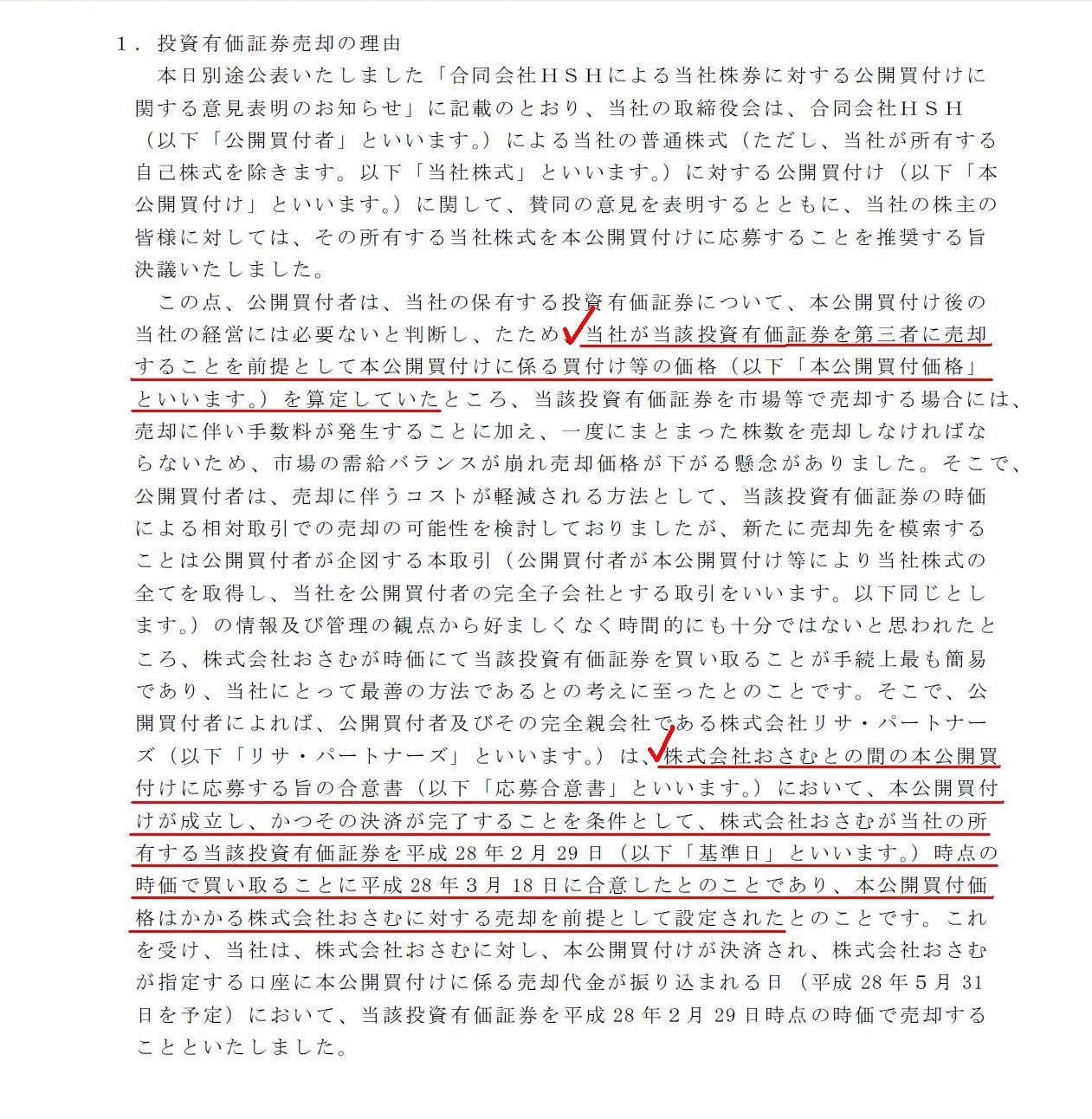

「1. 投資有価証券売却の理由」

(1〜2/4ページ)

簡単に要約して書きますと、

リサ・パートナーズは、株式会社卑弥呼が保有している投資有価証券について、

公開買付後の会社経営には必要ないと判断しており、

株式会社卑弥呼が当該投資有価証券を第三者に売却することを前提として、買付価格を算定した、

とのことです。

もう少し詳しく書きますと、リサ・パートナーズは、株式会社卑弥呼の大株主である株式会社おさむとの間で、

株式会社おさむが当該投資有価証券を2016年2月29日時点の時価で買い取ることに2016年3月18日に合意したとのことであり、

この株式売却を前提として、買付価格を設定した、とのことです。

「投資有価証券売却損及び投資有価証券売却益並びに投資有価証券評価損戻入の発生に関するお知らせ」によりますと、

投資有価証券売却の内容は、次のようになっています。

「2. 投資有価証券売却の内容」

(2/4ページ)

デリバティブ内包型債券の売却損が904百万円、株式と債券の売却益が185百万円になっています。

合算すれば、損益の金額は、投資有価証券売却損719百万円、となるわけです。

株式会社卑弥呼は上場企業ですので、買付価格の算定基準としては市場株価が1つの大きな基準になるわけですが、

仮に株式会社卑弥呼を非上場企業と想定し、株式会社卑弥呼株式を簿価(資本額)を基準に売買するという場合を想定しましょう。

すると、法人税率を40%として税効果を考慮しますと、当該投資有価証券の売却の結果、

株式会社卑弥呼の資本は、719百万円×(1−40%)=431.4百万円減少することになるわけです。

つまり、株式の譲渡の金額(総額)は、現在の資本額よりも431.4百万円だけ減少する、と考えることになるわけです。

1株当たりの金額で言えば、当該投資有価証券の売却を織り込んだ株式譲渡価額は、

「現在の1株当たりの資本額−431.4百万円÷発行済株式総数」、と計算されるわけです。

他の計算式としては、当該投資有価証券の売却を織り込んだ株式譲渡価額は、1株当たりの金額で言えば、

「(現在の資本額−431.4百万円)÷発行済株式総数」、と計算されるわけです。

当該投資有価証券の売却自体はまだではあるものの、既に売買契約締結はしていますので、

将来計上する損失額は確定しているため、その損失額の分、株式の価値は減少する、と考えて、

株式の譲渡価額を算定しているわけです。

会計上は損失額は全く確定していない(売却自体をしていない)のだが、

法律上は概念的には損失額が確定しているという状態だ、と表現できるかと思います。

実際には株式会社卑弥呼は上場企業ですので、買付価格の算定に際し、単純に上記のように簿価を基準にして株式の価値を算定する

ということはできないかとは思いますが、基本的考え方は、上記のように、

売却損が資本の減少を通じ株式の価値を減少させる、というふうに考えるわけです。

この辺り、会計上と法律上とで、認識や反映といった点で乖離が生じることになります。

このような、会計上はまだ計上していないが法律上は損失額を認識して考える、という点に関しては、

結論だけ言えば、いいも悪いもない、ということになろうかと思います。

It is the charge of respective shareholders to estimate the amount of an unrealized loss of securities.

有価証券の含み損の金額を見積もるのは、各株主の責任です。

Not only securities but also fixed assets and inventories, or rather all of

the assets that a company owns

have their respective unrealized profits and

losses.

有価証券だけではなく固定資産や棚卸資産にも、いや正確に言えば、会社が保有している全ての資産には、

それぞれ含み益や含み損があるのです。

There is no accounting to others for an object nor its price on a

transaction.

It goes along as long as only both of the parties mutually

consent.

取引が行われる目的物やその価格について、他人に説明することはできません。

当事者が合意しさえすれば、それでいいのです。

{kind=link}

{kind=link}

{kind=link}