2016年3月21日(月)

2016年3月21日(月)日本経済新聞

個人投資家 「物言う株主」に 増える総会提案

経営に緊張感 乱用懸念、運用に課題

欧米、行使ハードル高く 英 総議決権の5%以上 米 提案数や内容に制限

(記事)

2016年3月7日

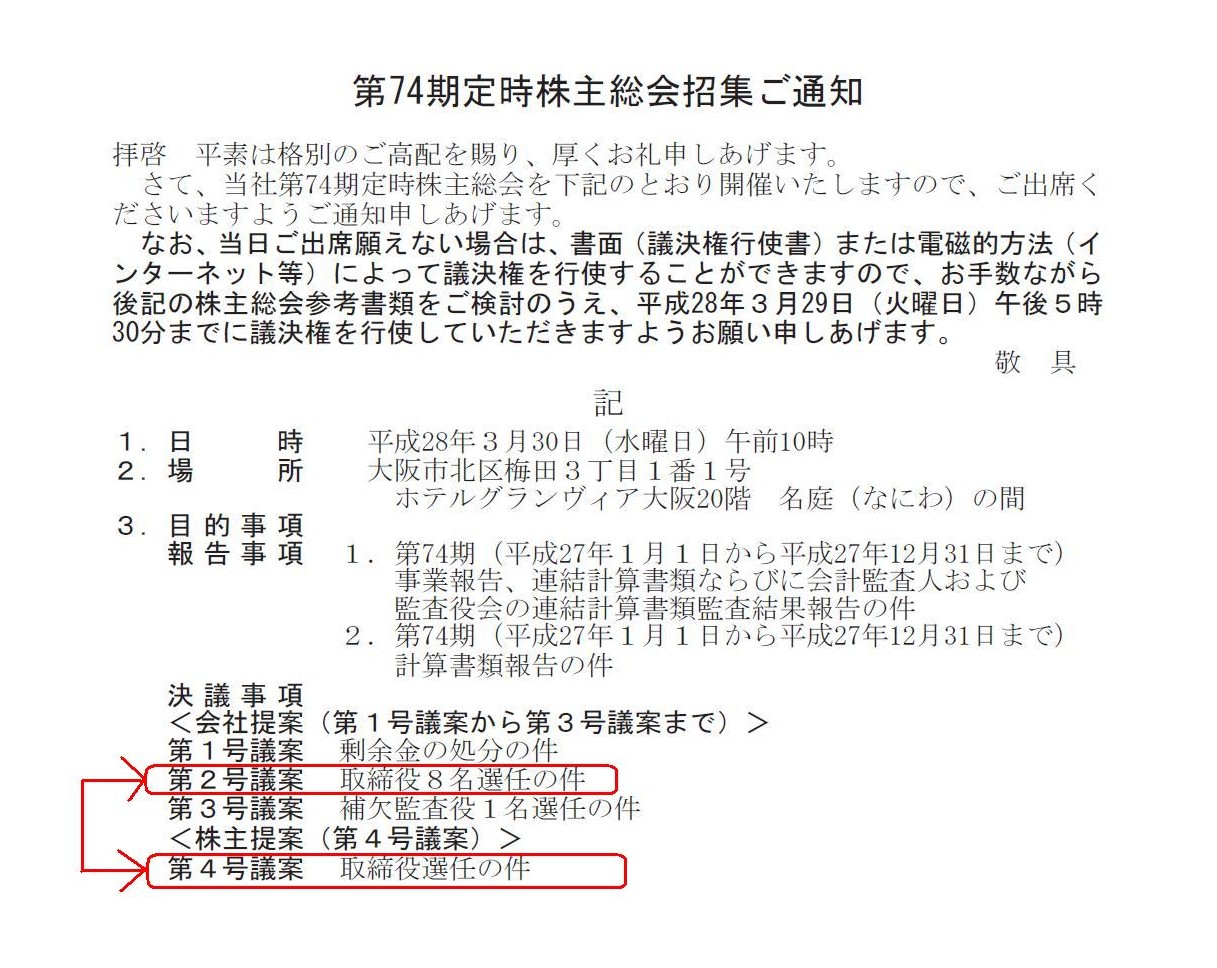

東洋炭素株式会社

第74期定時株主総会招集ご通知

ttp://www.toyotanso.co.jp/IR/0387-Iri1.pdf

決議事項

会社提案

第2号議案 取締役8名選任の件

株主提案

第4号議案 取締役選任の件

(1/64ページ)

昨年の定時株主総会の決議結果↓

2015年3月27日

東洋炭素株式会社

第73期 定時株主総会決議ご通知

ttp://www.toyotanso.co.jp/IR/0341-Iri1.pdf

2015年3月11日

東洋炭素株式会社

第73期定時株主総会招集ご通知

ttp://www.toyotanso.co.jp/IR/0338-Iri1.pdf

株式会社における法理は現実との乖離も大きいためここでは議論はしないとして、東洋炭素株式会社の事例に戻ります。

東洋炭素株式会社では、「取締役の選任」が問題になっているわけです。

会社提案の取締役候補者と株主提案の取締役候補者とが、当然のことかもしれませんが、議案として対立しているわけです。

このような場合の「取締役の選任」について考えてみましょう。

まず、参考事例として、東洋炭素株式会社の昨年の提示株主総会について見てみましょう。

昨年の定時株主総会の決議結果である「第73期 定時株主総会決議ご通知」を見てみますと、

「第2号議案 取締役8名選任の件」について、

>本件は、原案とおり承認可決され、

と書かれてあります。

そして、「第73期定時株主総会招集ご通知」の「第2号議案 取締役8名選任の件」に取締役候補者として記載のある

8名の取締役の氏名が記載されており、その8名の取締役が

>選任され、それぞれ就任いたしました。

と書かれてあります。

言葉尻をとらえて言っているわけではないのですが、「第73期 定時株主総会決議ご通知」の文面・文言をそのまま解釈しますと、

「取締役の選任」は議案単位(議案毎に取締役を選任する)であり、「取締役の就任」は各取締役単位(人単位)、

ということだと思います。

やはり、株主は、第1号議案には賛成、第2号議案には反対、第3号議案には賛成・・・、、

といった具合に、議案単位で賛成か反対かを意思表示(投票)することしかできない、という議決権行使制度になっているわけです。

取締役候補者のうち、取締役候補者Aさんには賛成、取締役候補者Bさんには反対、取締役候補者Cさんには賛成・・・、

というふうに、取締役単位(人単位)で賛成か反対かを意思表示(投票)することは、株主にはできないわけです。

仮に、取締役単位(人単位)で賛成か反対かを意思表示(投票)するようにしたい場合は、

取締役候補者毎に議案そのものを分けるしかないわけです。

解任の場合ですと、「取締役X氏の解任の件」といった具合に、取締役単位(人単位)で賛成か反対かを意思表示(投票)する

形になるわけですが、それも解任の場合は取締役単位(人単位)で解任することになっているからだということではなく、

問題があって解任するのは1人だけのことが実務上は多いからだと思います。

「取締役X氏、取締役Y氏、取締役Z氏3名の取締役の解任の件」といった具合に、

1つの議案で複数の取締役を解任することも実務上はできるわけです。

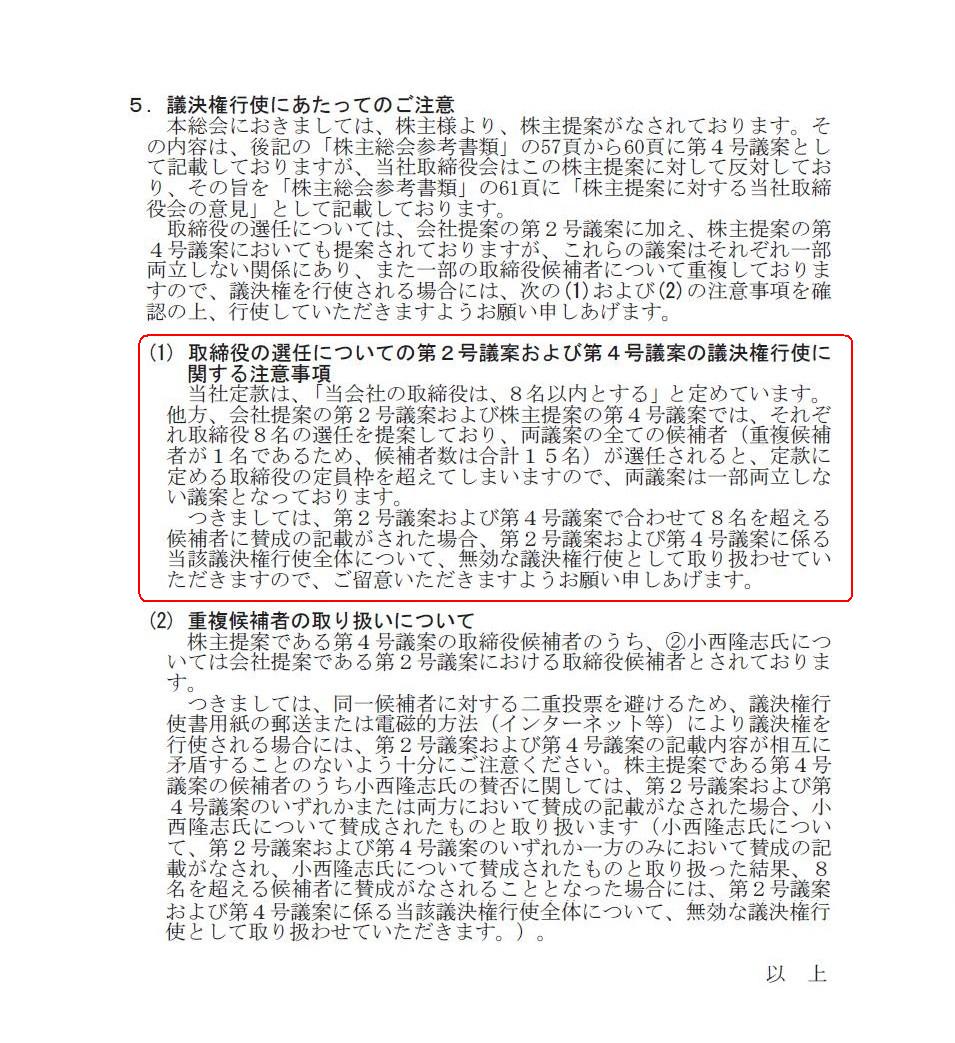

>当社定款は、「当会社の取締役は、8名以内とする」と定めています。

となっています。

取締役の選任議案が15ありますと、最大で15名の取締役が選任されてしまう、ということになるわけです。

一方で、取締役に「就任」できるのは、定款の定めにより8名までであるわけです。

アメリカなどでは、「(不参客

(no-shows)

を見越して)〈飛行機・ホテルなどに〉定員以上の予約をとる」という

「オーバー・ブッキング」(overbook)ということが飛行機やホテルでは行われたりすると聞いたことがあるのですが、

このような「定員以上の選任を行うこと」は、「オーバー・エレクション」(overelection)とでも呼びましょうか。

この「オーバー・エレクション」は私の造語ですが。

会社側は通常、定員一杯の候補者を提示します。

また、株主提案の場合は、提案株主が取締役候補者として提示する人数は提案目的等によりケース・バイ・ケースではありますが、

取締役というのは自分が希望する1人だけが就任すればよいというものではなく、

わざわざ取締役候補者を提示するということは、取締役会を支配することが目的だと言えるわけです。

取締役1人だけでは、株主としては自分の意思を会社(取締役会での決議)に反映させることはできないわけです。

したがって、通常は、わざわざ株主が取締役候補者を提示するという場合は、

会社側同様、定員一杯の候補者を提示するか、少なくとも定員の過半数の候補者を提示するわけです。

株主が自分の意思を会社側に通す、ということを考えた場合には、そのような人数の候補者を提示することになります。

いずれにせよ、私が書きました方式では、通常は、「オーバー・エレクション」(overelection)の状態が生じるわけです。

「オーバー・エレクション」(overelection)の状態が生じた場合、どのように調整を図るべきか、が問題になります。

株主総会決議で過半数の賛成票を獲得している以上、議案が可決された取締役候補者は、

全員が「法律上正式に(有効に)選任された取締役」です。

「法律上正式に(有効に)選任された取締役」が取締役に就任できない、というのは、確かに法理上は問題があるとは思います。

ただ、1つの調整方法としては、賛成票の獲得票が多い候補者から順に就任する、という方法かと思います。

このような調整方法を取るためには事前に定款にその旨定めておく必要があるとは思いますが、

全株主にとってフェアな選抜であると言えますので、現実的な調整方法としては、合理性はあろうかと思います。

調整方法として、会社提案が優先と考えるのもおかしいですし、株主提案が優先と考えるのもおかしいわけです。

むしろ、会社提案と株主提案の両方を対象に、全株主に平等に賛否を問うたのが株主総会決議であるわけです。

ですので、株主の意思を最大限に反映させることを考えるならば、賛成票の獲得票が多い候補者から順に就任する、

という調整方法が一番平等であろうと思います。

「第74期定時株主総会招集ご通知」

議決権行使にあたってのご注意

(3/64ページ)

記載内容を簡単に要約しますと、”取締役候補者15名のうち、8名のみに賛成票を投じて下さい、

8名を超える取締役候補者に賛成票を投じた場合は、取締役選任に関する議決権行使全体について、

無効な議決権行使として取り扱います。”、となります。

まさに、先ほど私が指摘したことと同じかと思います。

「オーバー・エレクション」(overelection)の状態が生じることを避けるために、このような注意書きがあるわけです。

ただ、「第74期定時株主総会招集ご通知」に記載されているこの注意書きは、実は全く意味を成していません。

なぜなら、東洋炭素株式会社の株主は、実際には、「第2号議案 取締役8名選任の件」と「第4号議案 取締役選任の件」に対し、

賛否を意思表示するからです。

15名の取締役候補者それぞれに対し、選任の賛否を意思表示するわけではありません。

その意味では、「第74期定時株主総会招集ご通知」に記載されているこの注意書きは、

”「第2号議案 取締役8名選任の件」と「第4号議案 取締役選任の件」のどちらかのみに賛否の意思表示をして下さい、

両方の議案に賛成の意思表示を行った場合は、取締役選任に関する議決権行使全体について、

無効な議決権行使として取り扱います。”、という意味になるのだと思います。

A shareholder can vote only on each proposal.

株主は、議案単位でしか投票できません。

On the principle of law, concerning a proposal,

a shareholder is only

either for the proposal or aganist the proposal.

法理的には、1つの株主総会議案に関して、株主は議案に賛成であるか議案に反対であるかのどちらかしかないのです。

The subject on which shareholders exercise the right to vote is

a proposal

itself, not an amount of something nor a figure of somerhing nor legal conduct

of something.

株主が議決権を行使する対象というのは、議案そのものなのです。

何かの金額でもなければ、何かの人物でもなければ、何かの法律行為でもないのです。

On the law, even the most aggressive activist shareholder can say only "Yes." or "No."

法律上は、 最も強腰な物言う株主でさえ、「はい。」と「いいえ。」しか言えないのです。

{kind=link}

{kind=link}

{kind=link}