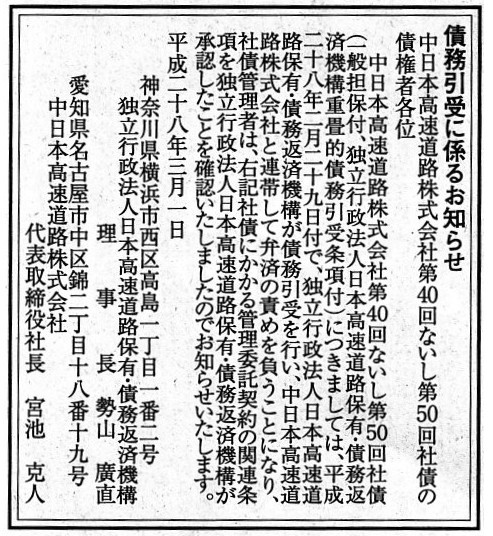

2016年3月1日(火)

2016年3月1日(火)日本経済新聞 公告

債務引受に係るお知らせ

中日本高速道路株式会社第40回ないし第50回社債の債権者各位

独立行政法人日本高速道路保有・債務返済機構

中日本高速道路株式会社

(記事)

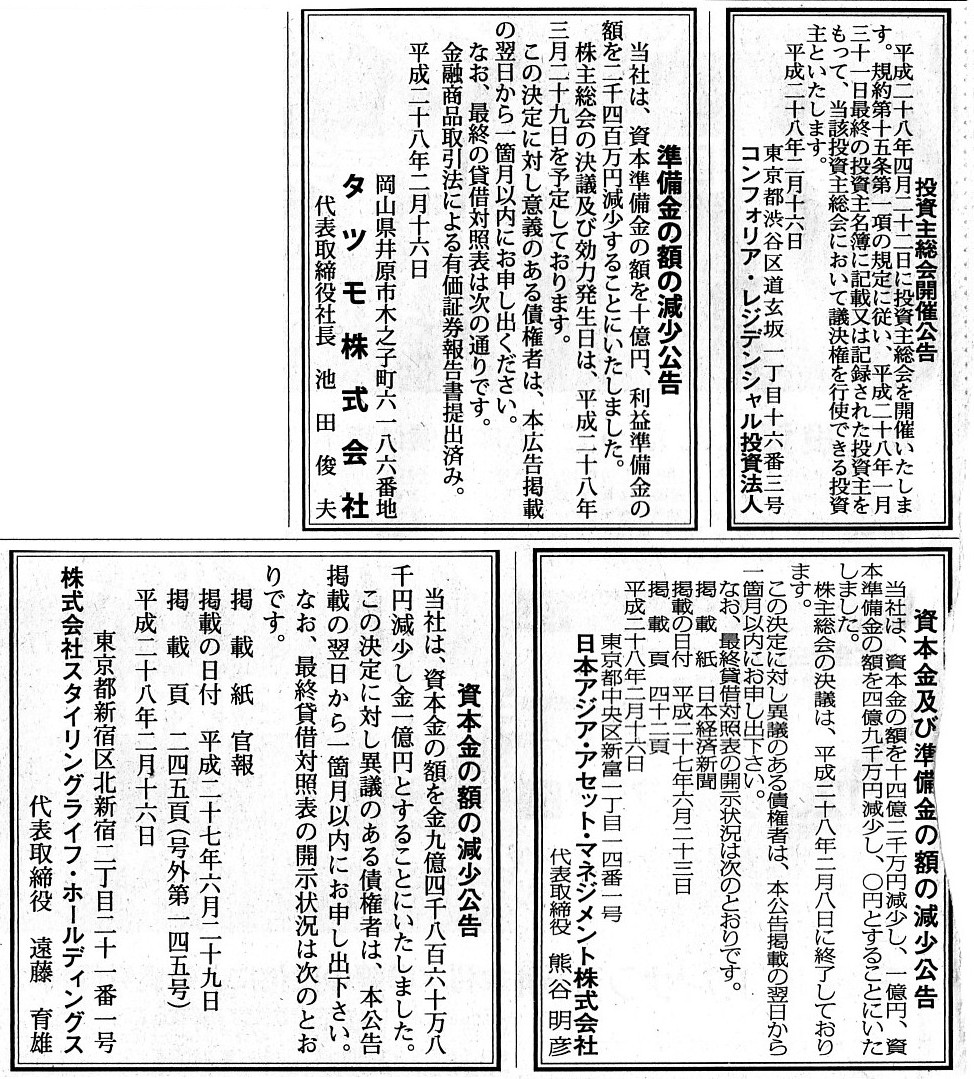

2016年2月16日(火)日本経済新聞 公告

資本金の額の減少公告

株式会社スタイリングライフ・ホールディングス

準備金の額の減少公告

タツモ株式会社

投資主総会開催公告

コンフォリア・レジデンシャル投資法人

資本金及び準備金の額の減少公告

日本アジア・アセット・マネジメント株式会社

(記事)

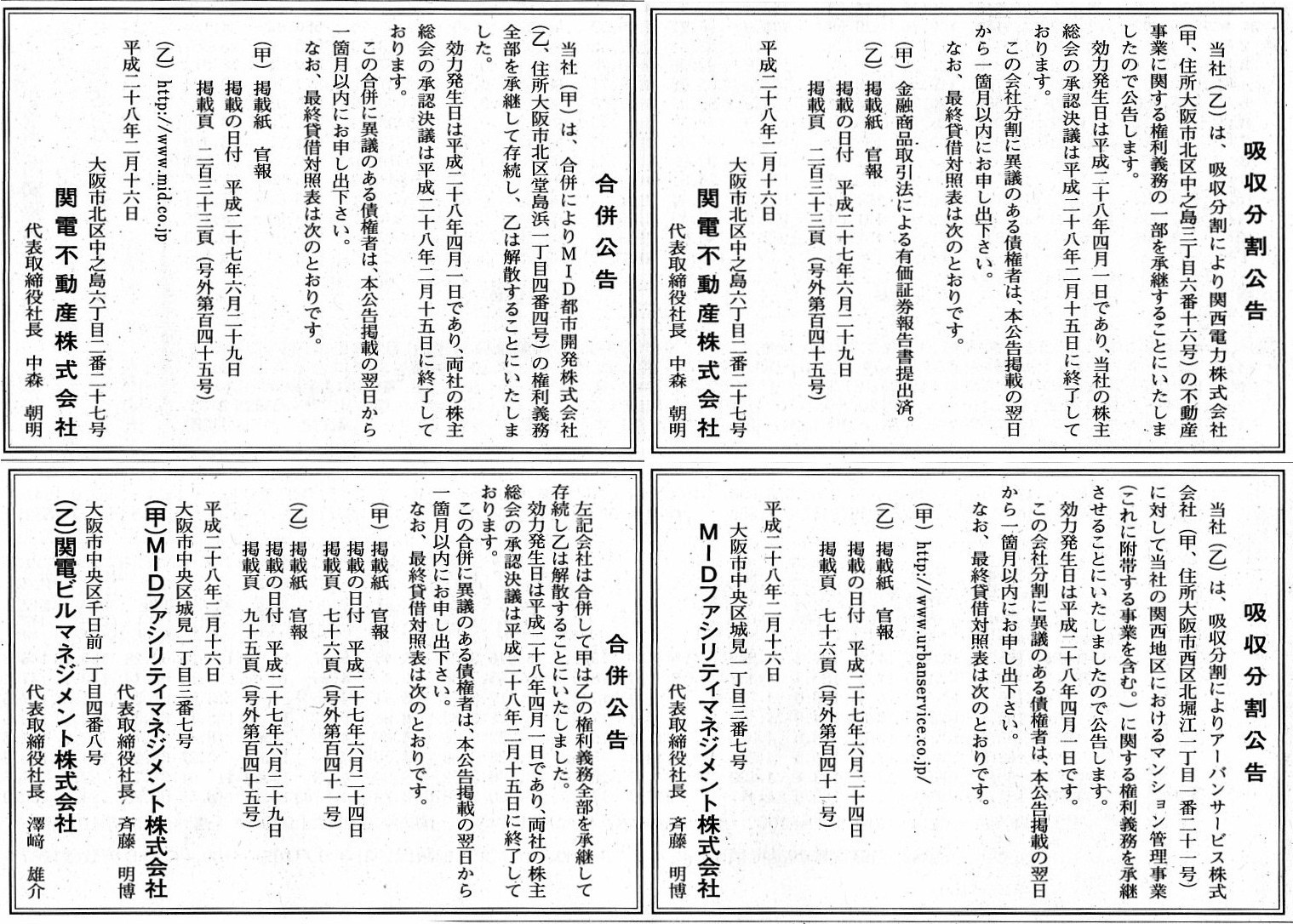

2016年2月16日(火)日本経済新聞 公告

吸収分割公告

関電不動産株式会社

合併公告

関電不動産株式会社

吸収分割公告

MIDファシリティマネジメント株式会社

合併公告

MIDファシリティマネジメント株式会社

関電ビルマネジメント株式会社

(記事)

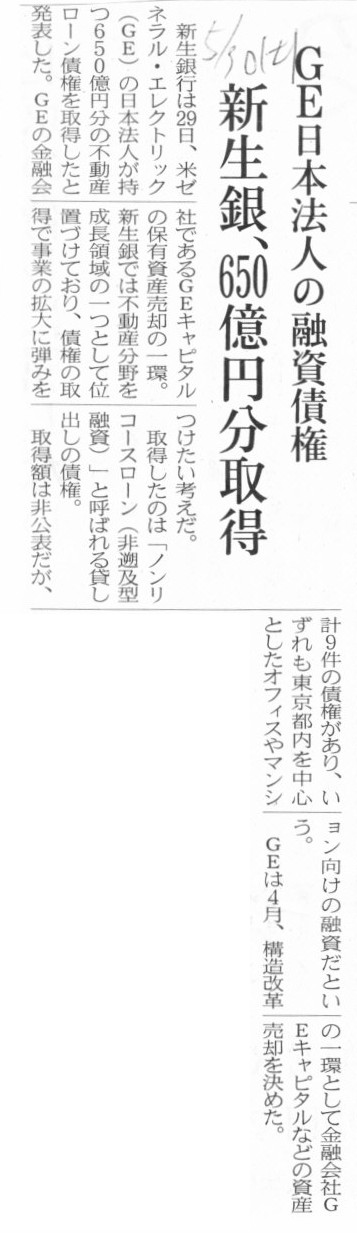

2015年5月30日(土)日本経済新聞

GE日本法人の融資債権 新生銀、650億円分取得

(記事)

2015年6月10日(水)日本経済新聞

車ローンを証券化 上海GM子会社、730億円調達

(記事)

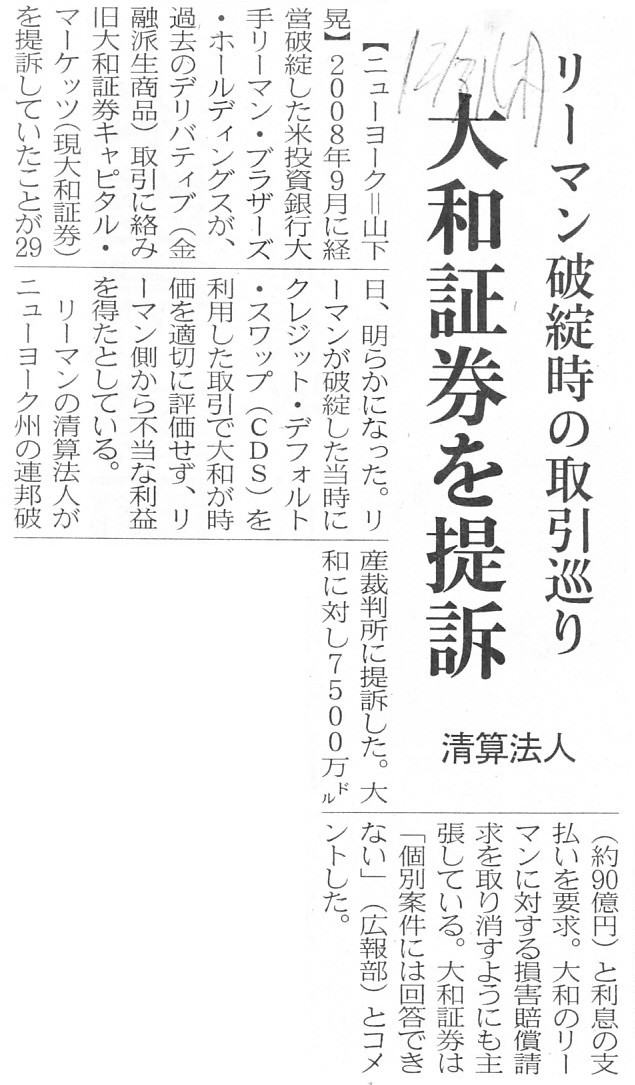

2015年12月31日(木)日本経済新聞

大和証券を提訴 リーマン破綻時の取引巡り 清算法人

(記事)

Non-recourse. (非遡及型)

Securitization. (証券化)

Until which date is a company able to act legal conduct

when the company

is on the point of entering into a liquidation procedure?

会社がまさに清算手続きに入ろうとしている時、会社は一体いつまで法律行為を行うことができるのですか?

2015年1月23日

大和ハウス・レジデンシャル投資法人

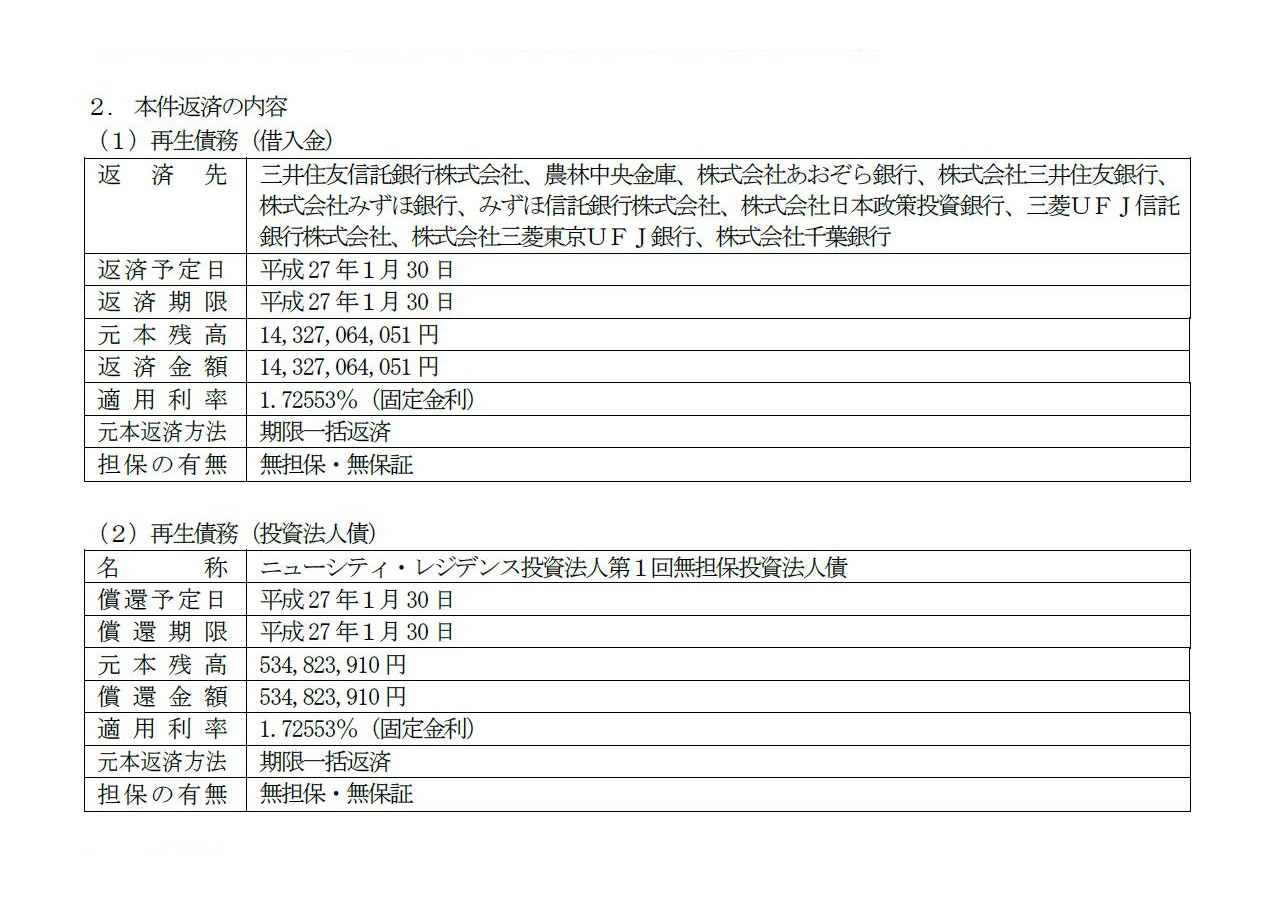

資金の借入れ及び再生債務の返済に関するお知らせ

ttp://www.daiwahouse-resi-reit.co.jp/file/20150123_153443UHcR.pdf

2. 本件返済の内容

(2/3ページ)

The purpose of a new borrowing is to repay rehabilitation

debts.

Rehabilitation debts means debts which an already-extinguished

rehabilitation debtor had formerly owed.

新たな資金の借入れの目的は、再生債務の返済です。

再生債務とは、既に消滅した再生債務者がかつて負っていた債務のことです。

ビ・ライフ投資法人が負っている再生債務についてですが、

ビ・ライフ投資法人は、ニューシティ・レジデンス投資法人から債務を承継しました。

その再生債務の適用利率についても、金融機関と交渉を行っているようです。

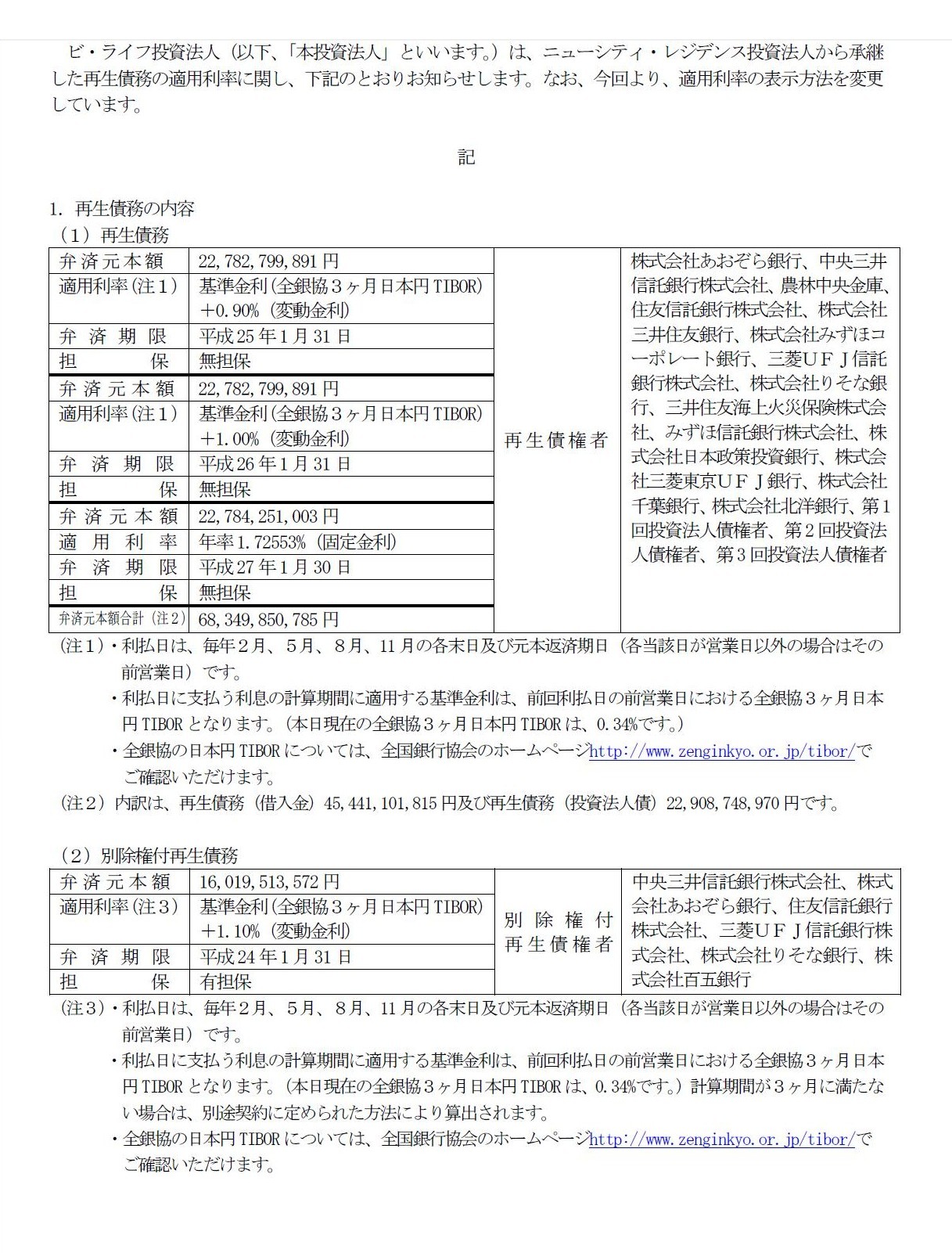

2011年5月30日

ビ・ライフ投資法人

再生債務の適用利率決定に関するお知らせ

ttp://www.daiwahouse-resi-reit.co.jp/file/20110530_160502H396.pdf

1. 再生債務の内容

(1〜2/2ページ)

Some rehabilitation debts are succeeded and others aren't.

承継される再生債務もあれば、承継されない再生債務もある。

最初に(2015年5月30日(土)付けの日本経済新聞の記事)、新生銀行がGE日本法人から融資債権(不動産ローン債権)を取得した、

という記事を紹介しました。

この取引は簡単に言うと、新生銀行が新生銀行がGE日本法人から貸付金を譲り受けた、ということです。

このことを借入人の立場から見ると、例えば次のようなプレスリリースの状態になります。

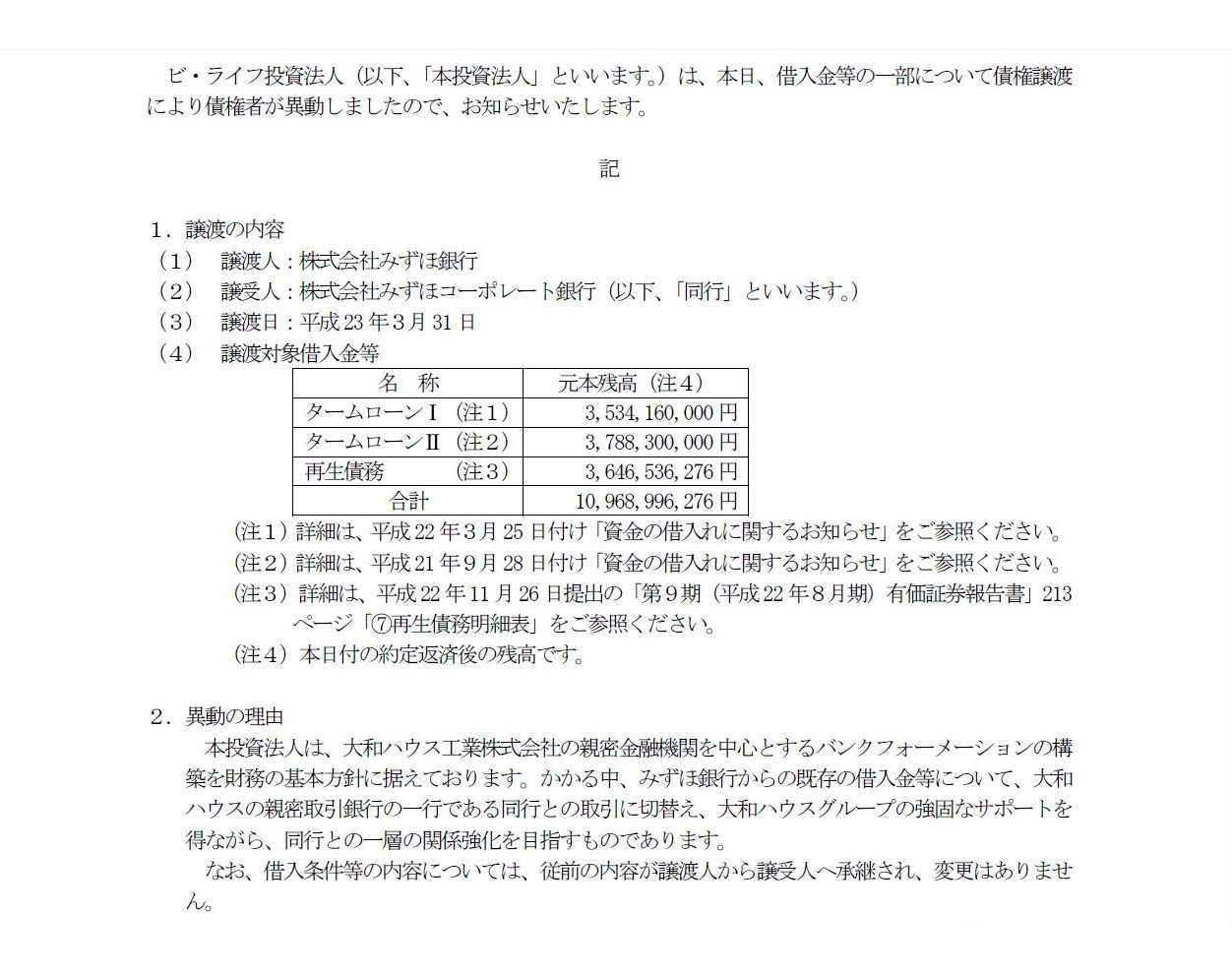

2011年3月31日

ビ・ライフ投資法人

借入金等に関するお知らせ(債権譲渡に伴う債権者の異動)

ttp://www.daiwahouse-resi-reit.co.jp/file/20110331_153610Fhsc.pdf

1.譲渡の内容

2.異動の理由

(1/2ページ)

借入金が譲渡されると、借入人からすると貸付人が変更になるわけです。

再生債務の承継は借入人が変更になりますが、貸付債権の譲渡では貸付人が変更になります。

また、再生債務の承継では、元本金額や利率や返済期日の変更が通常行われますが、

貸付債権の譲渡では、通常は、特段の条件変更は行われません。

その理由については、1つの理論的説明としては、債権が譲渡されても債務者の弁済能力は同じなままだからだ、

という説明付けになるのではないかと思います。

債権譲渡では債権者が変わっただけなのだから、債務者がより厳しい条件への変更に同意するということはあり得ないわけです。

では、債権譲渡に伴い、債務者に有利な方向へ債権債務関係の条件が変更になることはあるでしょうか。

それは考えられます。

例えば、債務者が負っている債務を債務者の親会社が従来の債権者から譲り受ける場合です。

この場合であれば、債権譲渡後、無利息に変更したり、返済期日を延長したり、という条件変更が行われることがあります。

いずれにせよ、債権の譲渡は債権債務関係の条件変更を伴うものでは決してありません。

Concerning a borrowing, a transfer of a receivable means the change of a lender.

借入金に関して言えば、債権譲渡が行われるとは貸付人が異動するという意味です。

2010年12月24日

ビ・ライフ投資法人

再生債務(投資法人債)の一部買入消却並びに再生債務(その他)の債権買取に関するお知らせ

ttp://www.daiwahouse-resi-reit.co.jp/file/20101224_131750vD90.pdf

3.本件債権買取の内容

(2/2ページ)

ビ・ライフ投資法人は、承継した再生債務(その他)の債権買取を行う、という内容になります。

ただ、1つ気になるのは、

>買取実行と同時に混同により債権は消滅します。

と書かれている点です。

「混同」と書かれていますが、これは間違いではないかと思います。

ビ・ライフ投資法人は、再生債務(その他)を旧債務者から承継しています。

したがって、旧債務者の債務(再生債務)は、呼び名はどうあれ、現在では法律上は「ビ・ライフ投資法人の債務」です。

旧債務者の債務(再生債務)は条件次第ではビ・ライフ投資法人は弁済しなくてよい、などという話はないわけです。

そうしますと、このプレスリリースでビ・ライフ投資法人が債権者から買い取ると言っている債権とは、

自分自身が負っている債務そのものであるわけです。

そのような行為は、まさに「債務の弁済」であって、”債権の買取”とは言わないでしょう。

プレスリリースで言っている再生債務は、まさに「弁済」(債務者が債務の目的である給付内容を実現する行為)

という行為により消滅するのであって、混同により消滅するのではありません。

民法上定義される「混同」(物権混同と債権混同のどちらの混同も)という状態は、私の理解では、

自然人の場合は相続が行われた時のみ、法人の場合は合併が行われた時のみ、生じ得ることだと思います。

漠然とした言い方になりますが、”包括的に権利が承継された結果、混同という状態が生じ得る。”というふうに私は思います。

物権にせよ債権にせよ、個別に譲渡なり承継なりがなされた場合というのは、混同が生じたのではなく、

法理的に従来の債権債務関係が果たせない状態になった、というふうに取引を整理するべきなのだと思います。

敢えて言うならば、それは混同ではなく、従来の契約の解除、ということではないでしょうか。

Confusion on law happens only when inheritance and a merger.

法律上の混同が生じるのは、相続と合併の時だけです。

2010年4月1日

ビ・ライフ投資法人

ニューシティ・レジデンス投資法人との合併成立に関するお知らせ

ttp://www.daiwahouse-resi-reit.co.jp/file/20100401_1816155gr9.pdf

2010年5月28日

ビ・ライフ投資法人

再生債務及び別除権付再生債務の適用利率決定に関するお知らせ

ttp://www.daiwahouse-resi-reit.co.jp/file/20100528_154837ZXfS.pdf

合併の効力発生日と再生債務に適用される利率の変更日がズレているということは、

承継した再生債務については、承継時点ではニューシティ・レジデンス投資法人が負っていた利率のままだったのだが、

合併後金融機関と交渉を行い、再生債務については新しい利率を適用することになった、ということなのかもしれません。

ただ、本来なら、民事再生手続きの中で、新しい利率を適用するようにするべきなのではないか、と思います。

つまり、合併時点で、再生債務には新しい利率が適用されていなければならないように思います。

このことは、再生手法(どのような手法で「事業」の再生を行っていくか)とも関連がある論点になります。

「ニューシティ・レジデンス投資法人との合併成立に関するお知らせ」には以下のようなことが書かれています。

3. その他

(2/2ページ)

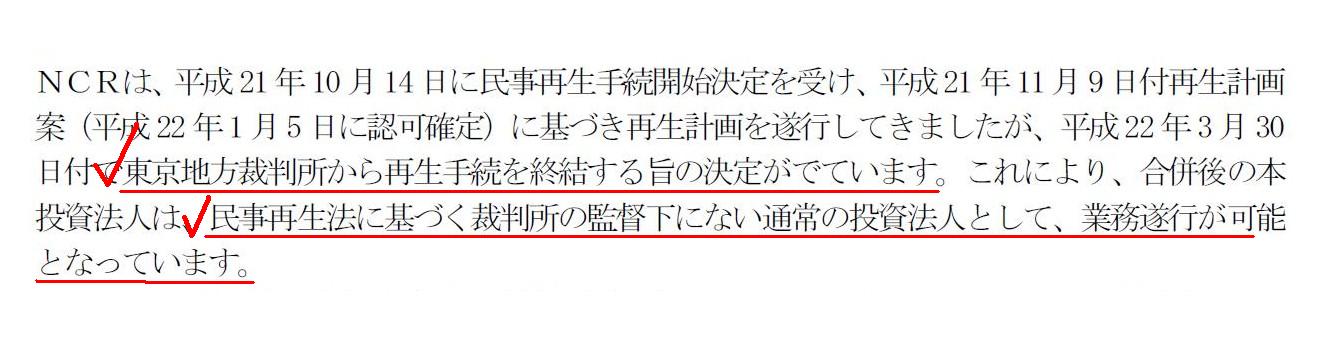

>NCRは、平成21年10月14日に民事再生手続開始決定を受け、平成21年11月9日付再生計画案(平成22年1月5日に認可確定)

>に基づき再生計画を遂行してきましたが、平成22年3月30日付で東京地方裁判所から再生手続を終結する旨の決定がでています。

>これにより、合併後の本投資法人は、

>民事再生法に基づく裁判所の監督下にない通常の投資法人として、業務遂行が可能となっています。

Some rehabilitation is implemented through an individual transfer of assets

and debts of a rehabilitation debtor's

and other is implemented through the

absorption of an already-rehabilitated debtor itself.

再生債務者の資産と負債を個別に譲渡するという再生手法もあれば、

既に再生を果たした債務者そのものを吸収するという再生手法もある。

Is a rehabilitation debtor able to act legal conduct?

再生債務者は法律行為を行えるのですか?

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}