2016擭2寧28擔(擔)

2016擭2寧13擔(搚)擔杮宱嵪怴暦

僪僀僣嬧丄嵚寯攦偄栠偟丂6000壄墌婯柾丄怣梡晄埨懳嶔

乮婰帠乯

CoCo嵚乮僐僐嵚乯

撉傒曽丗 偙偙偝偄

塸岅柤丗 Contingent Convertible Bonds

暘椶丗

嵚寯乥庬椶

CoCo嵚乮僐僐嵚乯偼丄乽Contingent Convertible

Bonds乿偺棯徧偱丄擔杮岅偱乽嬼敪揮姺幮嵚乿偲傕屇偽傟丄

惂尷忦崁偑晅偄偨揮姺幮嵚傪偄偄傑偡丅

偙傟偼丄庡偲偟偰悽奅偺嬥梈婡娭偑敪峴偡傞丄姅幃偲嵚寯偺拞娫偺惈奿傪桳偡傞怴宆徹寯乮僴僀僽儕僢僩徹寯乯偱丄

悽奅揑側嬥梈婋婡偺斀徣偐傜帺屓帒杮婯惂傪嫮壔偡傞棳傟偺拞偱丄2010擭崰偐傜墷廈偺嬥梈婡娭傪拞怱偵敪峴偝傟丄

偦偺屻丄傾僕傾傗暷崙側偳悽奅拞偺嬥梈婡娭偵帒杮憹嫮庤抜偺堦偮偲偟偰峀傑傝傑偟偨丅

乮2019擭偵偐偗偰怴偨偵摫擖偝傟傞帺屓帒杮斾棪婯惂乮僶乕僛儖3乯偵偍偄偰丄

忋愊傒傪媮傔傜傟傞拞妀帺屓帒杮傊偺嶼擖偑壜擻偵側偭偨偙偲偐傜嬥梈婡娭偱恖婥壔乯

堦斒偵CoCo嵚偼丄敪峴懱偱偁傞嬥梈婡娭偺帺屓帒杮斾棪偑梊傔掕傔傜傟偨悈弨傪壓夞偭偨応崌側偳偵偍偄偰丄

尦杮偺堦晹傑偨偼慡晹偑嶍尭偝傟傞丄偁傞偄偼嫮惂揑偵姅幃偵揮姺偝傟傞側偳偺巇慻傒乮僩儕僈乕忦崁乯傪桳偟偰偄傑偡丅

捠忢偺揮姺幮嵚偱偼丄搳帒壠偑敪峴婇嬈偺姅壙悈弨側偳傪尒側偑傜丄姅幃偵揮姺偡傞偐帺桼偵敾抐偱偒傞偺偵懳偟偰丄

杮嵚寯偼嬥梈婡娭偑堦掕偺帒杮晄懌偵側傞偲晛捠姅偵嫮惂揮姺偝傟偨傝丄尦杮傪嶍尭偝傟偨傝偡傞揰偑戝偒偔堎側傝丄

搳帒壠偺儕僗僋偑崅偔側傞暘丄棙夞傝偑崅傔偵愝掕偝傟傑偡丅

傑偨丄懠偺僴僀丒僀乕儖僪嵚偲斾傋偰丄奿晅偗偲棙夞傝偑崅偄偙偲偐傜丄

儕僗僋偼偦傟側傝偵偁傞傕偺偺丄搳帒壠偵偼崅偄恖婥偑偁傝傑偡丅

側偍丄搳帒懳徾偲偟偰枺椡揑偲巚傢傟傞CoCo嵚偱偡偑丄堦曽偱乽彜昳愝寁偺暋嶨偝乿傪栤戣帇偡傞惡傕偁傝丄

壖偵嬥梈婋婡偑敪惗偟丄偁傞嬥梈婡娭偱僩儕僈乕忦崁偑敪摦偝傟偨応崌丄乽僪儈僲曵偟揑偵嵚寯壙抣偑壓棊偡傞嫲傟偑偁傞乿

偲巜揈偝傟偰偍傝丄儕僗僋柺偱偺拲堄乮儕僗僋嵏掕摍乯偼昁梫偱偡丅

乮iFinance丂嵚寯搳帒梡岅廤乯

ttp://www.ifinance.ne.jp/glossary/bond/bon238.html

亂僐儊儞僩亃

崱擔偲屇偽傟傞嵚寯偵偮偄偰堦尵偩偗僐儊儞僩偟偨偄偲巚偄傑偡丅

乽CoCo嵚乮僐僐嵚乯乿偺摿挜偵偮偄偰偼丄徯夘偟偰偄傑偡iFinance偺嵚寯搳帒梡岅廤偺愢柧偑嶲峫偵側傞偲巚偄傑偡丅

嶐擭2015擭丄戝庤嬥梈婡娭偺壗峴偐偑丄

乭帺屓帒杮斾棪偑堦掕悈弨埲忋偵壓偑傞偲帺摦揑偵尦杮偑嶍尭偝傟傞巇慻傒偲側偭偰偄傞嵚寯傪敪峴偡傞丅乭

偲偄偆撪梕偺婰帠傪偄偔偮偐徯夘偟偨偐偲巚偄傑偡丅

偦偺帪偼偙偺柤徧偼弌偰偙側偐偭偨偐偲偼巚偄傑偡偑丄

幚偼偦偺傛偆側巇慻傒偲側偭偰偄傞嵚寯偺偙偲傪乽CoCo嵚乮僐僐嵚乯乿偲屇傇傛偆偱偡丅

埲慜偺僐儊儞僩偱偼丄巹偼丄

乭帺屓帒杮斾棪偑堦掕悈弨埲忋偵壓偑傞偲尦杮偑嶍尭偝傟傞偲偼偄偆偑丄堦懱偄偮帪揰偺帺屓帒杮斾棪偺偙偲傪巜偟偰偄傞偺偐丄

傑偨丄偦傕偦傕乫嵚寯偺尦杮偑嶍尭偝傟傞乫偲偼偳偺傛偆側偙偲傪巜偡偺偐丄

嶍尭偝傟傞偺偼丄嵚寯偺尦杮偱側偔棙棪偺偙偲側偺偱偼側偄偐丅乭

偲偄偭偨撪梕偺偙偲傪彂偄偨偐偲巚偄傑偡丅

崱擔夵傔偰乽CoCo嵚乮僐僐嵚乯乿偵偮偄偰僀儞僞乕僱僢僩偱専嶕偟偰偄傑偡偲丄

嶍尭偝傟傞偺偼棙棪偱偼側偔尦杮偺偙偲偱偁傞丄偲偄偆偙偲偑暘偐傝傑偟偨丅

嵟弶偼丄乭嵚寯偺尦杮偑嶍尭偝傟傞乭偺堄枴偑暘偐傜側偐偭偨偺偱偡偑丄

乽CoCo嵚乮僐僐嵚乯乿偱偼丄晛捠姅幃傊嫮惂揑偵揮姺偝傟傞偲偄偆愝寁傕偁傞丄揮姺幮嵚偺堦庬偱偁傞丄偲偄偆夝愢傪撉傫偱丄

乭嵚寯偺尦杮偑嶍尭偝傟傞乭偺堄枴偑傗偭偲暘偐偭偨偲偙傠偱偡丅

乽CoCo嵚乮僐僐嵚乯乿偺乭嵚寯偺尦杮偑嶍尭偝傟傞乭偲偼丄

暥帤捠傝丄敪峴幰偑晧偭偰偄傞嵚柋偺嬥妟乮尦杮晹暘偺嬥妟乯偑嶍尭偝傟傞丄偲偄偆偙偲傪巜偡傛偆偱偡丅

捠忢偼丄尦杮嶍尭屻傕棙棪偼摨偠側傑傑側偺偩偲巚偄傑偡偺偱丄尦杮偺嬥妟偑彫偝偔側偭偨暘偩偗乮尦杮嶍尭妱崌偲摨偠妱崌偩偗乯丄

乽CoCo嵚乮僐僐嵚乯乿曐桳幰偑庴偗庢傟傞棙懅嬥妟傕彫偝偔側傞丄偲偄偆偙偲偩偲巚偄傑偡丅

埲慜巹偑彂偒傑偟偨戝庤嬥梈婡娭敪峴偺怴宆嵚寯乮乽CoCo嵚乮僐僐嵚乯乿乯偵偮偄偰偺僐儊儞僩偼娫堘偭偰偄偨傛偆偱偡丅

偨偩丄尦杮嶍尭帪偺夛寁張棟偵偮偄偰偼丄彮偟敾抐偑擄偟偄偐傕偟傟傑偣傫丅

暥帤捠傝丄嵚寯偺尦杮偑嶍尭偝傟傞乮偦偟偰偦偺屻嵿柋忬嫷偑偄偐偵夵慞偟傛偆偲傕尦杮偼寛偟偰暅尦偟側偄乯偲側傝傑偡偲丄

棪捈偵尵偊偽丄偙傟偼朄恖惻朄忋偼敪峴幰偼婑晅傪庴偗偨偙偲偵側傞傢偗偱偡丅

偦偟偰丄乽CoCo嵚乮僐僐嵚乯乿曐桳幰偼敪峴幰偵懳偟偰婑晅傪峴偭偨偙偲偵側傞傢偗偱偡丅

仜乽CoCo嵚乮僐僐嵚乯乿敪峴幰偺巇栿

乮CoCo嵚乯丂xxx丂乛丂乮嵚柋柶彍塿乮塿嬥乯乯丂xxx

仜乽CoCo嵚乮僐僐嵚乯乿曐桳幰偺巇栿

乮婑晅嬥乮懝嬥晄嶼擖乯乯丂xxx丂乛丂乮CoCo嵚乯丂xxx

偙偺巇栿偺億僀儞僩偼丄尦杮嶍尭帪偵偼丄敪峴幰偺嵚柋姩掕偩偗偱偼側偔丄曐桳幰偺桳壙徹寯姩掕傕壙妟偑尭彮偡傞丄偲偄偆揰偱偡丅

嵚柋幰偺嬥慘嵚柋偺嬥妟偲嵚尃幰偺嬥慘嵚尃偺嬥妟偲偼僀僐乕儖偱偡丅

偟偨偑偭偰丄椉曽偺姩掕傪偦傟偧傟嶍尭偣偹偽側傝傑偣傫丅

傑偨丄塿嬥偲懝嬥偲偄偆娤揰乮庢堷偺懳徧惈偺娤揰乯偐傜尒偰傕丄

敪峴幰偑曐桳幰偐傜婑晅傪庴偗偨偲偄偆偙偲偼丄曐桳幰偼敪峴幰傊婑晅傪峴偭偨丄偲偄偆偙偲偱偡丅

敪峴幰偑嵚柋柶彍塿偲偄偆廂塿乮塿嬥乯傪寁忋偡傞偲偄偆偙偲偼丄

曐桳幰偼堦庬偺嵚尃曻婞偲偄偆懝幐乮懝嬥晄嶼擖乯傪寁忋偡傞丄偲偄偆偙偲偱偡丅

乭幮嵚偺尦杮嶍尭乭偲偩偗暦偔偲丄敪峴幰偺傒偑夛寁張棟傪峴偊偽傛偄偐偺傛偆偵巚偭偰偟傑偆偐傕偟傟傑偣傫偑丄

庢堷偲偄偆偺偼慡偰丄摉帠幰偵偲偭偰懳徧揑側傕偺偱偡丅

敪峴幰偺嵚柋偑尭彮偡傞偲偄偆偙偲偼丄曐桳幰偺嵚寯偑尭彮偡傞偲偄偆偙偲偱偡丅

乭幮嵚偺尦杮嶍尭乭偲偄偆応柺偱偼丄曐桳幰傕庢堷偵懄偟偨夛寁張棟傪峴傢側偗傟偽側傝傑偣傫丅

偦傟偱丄嵟弶偺曽偱傕彂偒傑偟偨偑丄巹偼嶐擭乮2015擭乯丄

戝庤嬥梈婡娭敪峴偺怴宆嵚寯乮乽CoCo嵚乮僐僐嵚乯乿乯偵偮偄偰偺僐儊儞僩偱丄

帺屓帒杮斾棪掅壓帪偵偍偗傞幮嵚偺尦杮嶍尭偲偼丄尦杮偱偼側偔棙棪偑嶍尭偝傟傞偙偲傪巜偡偺偱偼側偄偐丄偲彂偄偨傢偗偱偡丅

偙偺僐儊儞僩帺懱偼妋偐偵娫堘偭偰偄偨傢偗偱偡偑丄偱偼壖偵丄帺屓帒杮斾棪掅壓帪偵偍偄偰丄

幮嵚偺尦杮嶍尭偲偼棙棪偑嶍尭偝傟傞偙偲傪巜偟偰偄傞丄偲偟偨傜丄偦傟偧傟偳偺傛偆側巇栿偵側傞偱偟傚偆偐丅

乽CoCo嵚乮僐僐嵚乯乿偺棙棪嶍尭帪偺丄敪峴幰丄曐桳幰偦傟偧傟偺巇栿傪彂偔偲丄師偺傛偆偵側傞傢偗偱偡丅

仜乽CoCo嵚乮僐僐嵚乯乿敪峴幰偺巇栿

乮巇栿側偟乯

仜乽CoCo嵚乮僐僐嵚乯乿曐桳幰偺巇栿

乮巇栿側偟乯

幚偼丄棙棪傪嶍尭偟偨応崌偺巇栿偼丄偳偪傜傕乽巇栿側偟乿側偺偱偡丅

偙偺棟桼偼丄尦杮偼曄摦偟側偄偐傜偩丄偲愢柧晅偗偰傕傛偄偱偡偟丄

棙懅晹暘偼幮嵚偺姩掕偵娷傑傟側偄乮棙懅晹暘偺嬥妟偼嵚尃嵚柋偺嬥妟偵偼偠傔偐傜戄庁懳徠昞偵寁忋偝傟側偄乯偐傜偩丄

偲愢柧晅偗偰傕傛偄偲巚偄傑偡丅

偄偢傟偵偣傛丄尦杮晹暘傪嶍尭偡傞応崌偲斾妑偡傞偲丄棙棪傪嶍尭偟偰傕丄

敪峴幰偵塿嬥乮嵚柋柶彍塿乯偼敪惗偟傑偣傫偟丄曐桳幰偵傕嵚尃曻婞懝幐乮懝嬥晄嶼擖乯偼寁忋偝傟傑偣傫丅

摉弶偺宊栺撪梕乮宊栺摉弶偺椉幰偺僩乕僞儖偺嵚尃嬥妟偲嵚柋嬥妟乯偲斾傋傞偲丄尦杮偑嶍尭偝傟傛偆偑棙棪偑嶍尭偝傟傛偆偑丄

嵚柋幰偵偲偭偰偼偳偪傜傕桳棙側忬懺偵嬥慘嵚柋偺嬥妟偑曄摦偟偨乮娫堘偄側偔嵚柋偺崌寁嬥妟偼尭彮偟偨乯偙偲偵側傞傢偗偱偡偑丄

尦杮偺嶍尭偼塿嬥乮廂塿乯偵側傞堦曽丄棙棪偺嶍尭偼壗傜偺廂塿傕惗偠側偄傢偗偱偡丅

偙傟偼抂揑偵尵偊偽丄夛寁偲屇偽傟傞夛幮偺寁嶼偺庤朄偺尷奅側偺偱偡丅

夛寁乮摿偵戄庁懳徠昞乯偱偼丄棙懅晹暘偼偼偠傔偐傜搙奜帇偟偰偄傞埲忋丄

棙棪偺曄摦傪夛寁忋攃埇偟寁嶼彂椶偵斀塮偝偣傞偙偲偼丄偼偠傔偐傜偱偒側偄偺偱偡丅

棙懅偺巟暐偄丒庴偗庢傝偼懝塿庢堷偩偑丄尦杮偺敪峴丒彏娨偼懝塿庢堷偱偼側偄丄偲偄偆夛寁忋偺嵎堎偼丄

尨棟揑偵偼偦偺堘偄偺尨場偲偟偰偼偙偙偱偼偁傑傝娭學偼側偄偲巚偄傑偡丅

夛寁偱偼嵚尃嵚柋偺尦杮晹暘偺傒偟偐攃埇偱偒側偄偲偄偆偙偲偑丄夛寁尨棟忋偺棟桼偩偲巚偄傑偡丅

棙棪偺嶍尭偱偁傟偽丄夛寁忋偼丄嵚柋柶彍塿傕嵚尃曻婞懝幐傕寁忋偝傟側偄傢偗偱偡偑丄

杮摉偵尦杮傪嶍尭偡傞偲側傝傑偡偲丄敪峴幰偵偼朄恖惻朄忋塿嬥偑敪惗偟丄曐桳幰偵偼懝嬥晄嶼擖偲側傞懝幐偑寁忋偝傟傑偡丅

偦偺屻偺嵿柋忬嫷偺夵慞師戞偱偼丄嶍尭偟偨尦杮傪暅尦偟偨偄偲偄偆峫偊偑敪峴幰丒曐桳幰憃曽偵弌偰偔傞応柺傕偁傞偲巚偄傑偡丅

偟偐偟丄堦扷尦杮傪嶍尭偟偨屻偵丄摉弶偺尦杮嬥妟偺彏娨傪峴偆偲丄崱搙偼媡偵丄朄恖惻朄忋丄

敪峴幰偼曐桳幰偵嵎妟暘偺婑晅嬥傪巟暐偭偨偙偲偵側傝傑偡乮懝嬥晄嶼擖偲偄偆庢傝埖偄偵側傝傑偡乯偟丄

曐桳幰偼敪峴幰偐傜嵎妟暘偺婑晅嬥傪庴偗庢偭偨偙偲偵側傝傑偡乮塿嬥偲偄偆庢傝埖偄偵側傝傑偡乯丅

尦杮偺嶍尭偲偄偆偺偼丄偦偺屻偺婲偙傝摼傞摦岦傪娪傒傞偲丄朄恖惻朄忋偼嬌傔偰晄棙側偺偱偡丅

偦偆偄偭偨偙偲偑摢偵偁傝傑偟偨偺偱丄埲慜戝庤嬥梈婡娭敪峴偺怴宆嵚寯乮乽CoCo嵚乮僐僐嵚乯乿乯偵偮偄偰僐儊儞僩偟偨帪偼丄

尦杮偱偼側偔棙棪偺嶍尭偱偼側偄偺偐丄偲彂偄偨傢偗偱偡丅

壖偵帺暘偑摉帠幰側傜丄尦杮偺嶍尭偲偄偆偺偼丄嵟屻偺岎徛乮庢堷乯偵偟偨偄傢偗偱偡丅

夛寁忋偼丄尦杮偑曄摦偡傞偲偄偆偺偼丄嬌傔偰塭嬁偑戝偒偄傢偗偱偡丅

堦扷尦杮傪嶍尭偟偰偟傑偆偲丄暅尦乮restore乯偝偣傞偺偼朄恖惻朄忋嬌傔偰晄棙偱偡偺偱丄

尦杮偺嶍尭偼嵟屻偺庤抜乮last

resort乯偵偟偨偄丄偲摉帠幰偼峫偊傞丄偲巹偼偦偺帪巚偭偨傢偗偱偡丅

傑偨丄尦杮偺嶍尭偲偄偆偺偼丄朄恖惻朄忋偺庢傝埖偄偲偼暿偵丄懠偺揰偱傕塭嬁偑嬌傔偰戝偒偄偺偱偡丅

偦傟偼丄傑偢戞堦偵嵿柋忬懺偵梌偊傞塭嬁偱偡丅

愭傎偳丄乽CoCo嵚乮僐僐嵚乯乿偼揮姺幮嵚偺堦庬偩丄偲彂偒傑偟偨丄

偙偙偱丄帺屓帒杮斾棪掅壓帪偵幮嵚偑姅幃偵揮姺偝傟傞偺偱偁傟偽丄棟榑忋庢堷偼榑棟揑偩偲巚偄傑偡丅

側偤側傜丄乽CoCo嵚乮僐僐嵚乯乿偑姅幃偵揮姺偝傟傞寢壥丄幮嵚姩掕偼帒杮嬥姩掕偵怳傝懼偊傜傟傞偐傜偱偡丅

偲偙傠偑丄乽CoCo嵚乮僐僐嵚乯乿偺尦杮偑嶍尭偝傟傞偲側傝傑偡偲丄棟榑忋庢堷偲偟偰偼榑棟揑偱偼側偄偲巚偄傑偡丅

側偤側傜丄乽CoCo嵚乮僐僐嵚乯乿偺尦杮偑嶍尭偝傟傞偲丄幮嵚姩掕偼廂塿偲側傝丄偦偟偰棙塿忚梋嬥姩掕傪憹壛偝偣傞偐傜偱偡丅

偳偪傜傕晧嵚姩掕偑尭彮偟帒杮姩掕偑憹壛偡傞偺偩偐傜丄帺屓帒杮斾棪偺憹壛偵婑梌偡傞偱偼側偄偐丄偲巚傢傟傞偐傕偟傟傑偣傫丅

妋偐偵丄偳偪傜偺応崌傕帺屓帒杮斾棪偺憹壛偵偼婑梌偟傑偡丅

偟偐偟丄乽CoCo嵚乮僐僐嵚乯乿偑姅幃偵揮姺偝傟傞偺偐尦杮偑嶍尭偝傟傞偺偐偱偼丄寛掕揑側堘偄偑偁傞偺偱偡丅

偦傟偼丄帒杮嬥姩掕偼幮撪偵堐帩丒峉懇偝傟傞偺偵懳偟丄棙塿忚梋嬥姩掕偼幮奜偵棳弌偟偰偟傑偆丄偲偄偆寛掕揑堘偄偱偡丅

敪峴幰偼崱丄帒嬥孞傝偵媷偟偰偄傞忬懺偱偁傞傢偗偱偡丅

帺屓帒杮斾棪偲偄偆嵿柋巜昗偺掅壓傕傕偪傠傫栚壓偺嵿柋忋偺栤戣偲偟偰偁傞傢偗偱偡偑丄

傛傝杮幙揑偵偼丄晧嵚偺曎嵪偵廩偰傞傋偒尰嬥偑尭彮偟偰偄傞乮晄懌偟偰偄傞乯丄偲偄偆栤戣偑敪峴幰偵偼偁傞傢偗偱偡丅

偦傟偱丄崱屻偺尰嬥棳弌妟丒巟弌妟傪偱偒傞尷傝嶍尭偡傞傋偔丄嬥慘嵚柋偺嬥妟傪壗偲偐尭彮偝偣偨傝乮棙棪傗婜擔偺嵞岎徛側偳乯丄

尦杮傪姅幃傊揮姺偟偨傝丄偲偄偭偨庤抜傪夛幮偼柾嶕偟偰偄傞傢偗偱偡丅

偦傫側忬嫷壓偵偍偄偰丄夛幮偱堦斣戝愗側偙偲偼丄乽夛幮偐傜尰嬥偑弌偰偄偐側偄偙偲乿偦偺偙偲側偺偱偡丅

偦偆偱偁傞側傜偽丄尦杮傪姅幃偵揮姺偡傞偲偄偆庤朄偑丄尰嬥偑幮奜偵棳弌偟側偄偲偄偆揰偵偍偄偰丄嵿柋忋偼朷傑偟偄偲巚偄傑偡丅

傑偨丄尦杮偺彏娨婜擔傪偦偺傑傑堦掕婜娫墑挿偡傞乮偙偺応崌偱傕夛寁忋偼巇栿偼晄梫丄塿嬥摍偼堦愗敪惗偟側偄丅乯偲偄偆庤朄傕丄

尰嬥偑幮奜偵棳弌偡傞擔傪堦掕婜娫愭憲傝偱偒傞偲偄偆揰偵偍偄偰丄嵿柋忋偼朷傑偟偄偲尵偊傞巚偄傑偡丅

僯儏乕僶乕僈乕丒僶乕儅儞丒僌儖乕僾

2014擭9寧

CoCo嵚偺戜摢偵偮偄偰

ttp://www.nb.com/web/japan/pdf/201409_J_WP_The%20_Rise_Contingent_Convertible_Bonds.pdf

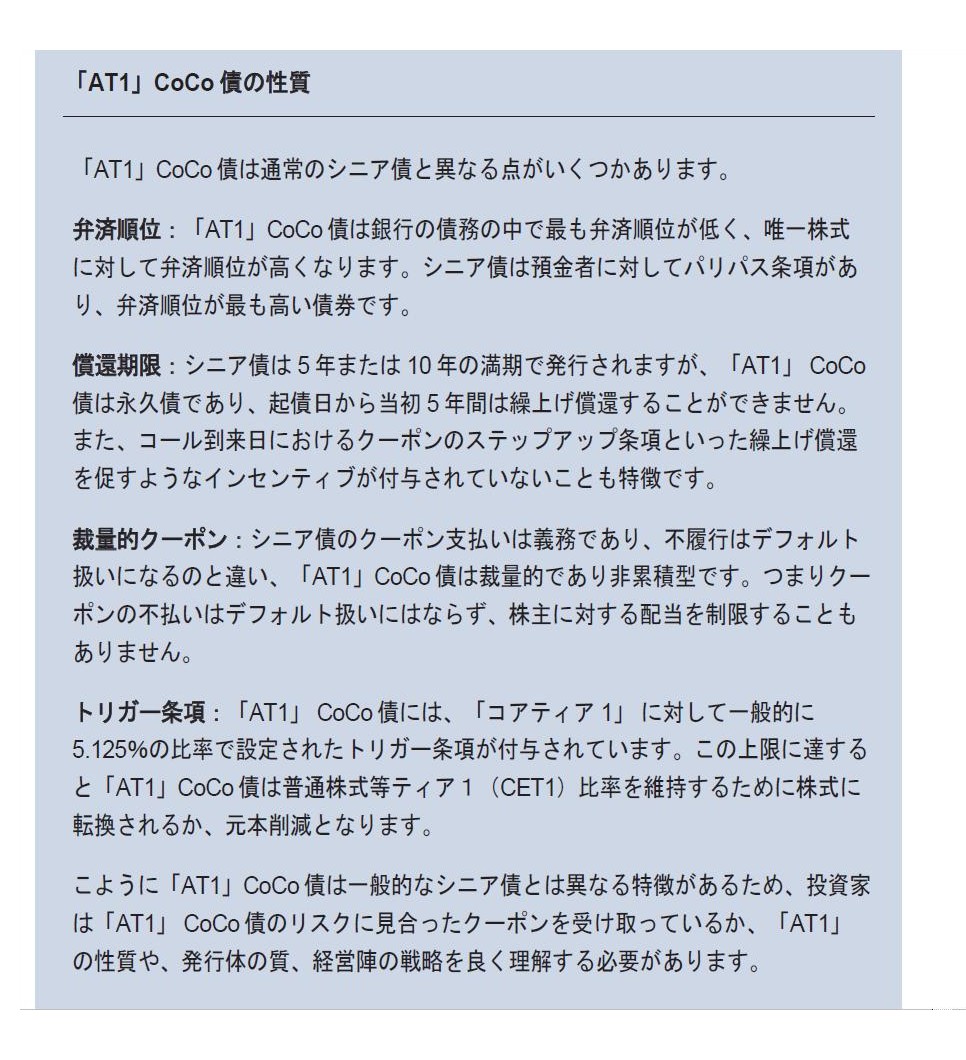

乽AT1乿CoCo嵚偺惈幙

乮3/5儁乕僕乯

乽CoCo嵚乮僐僐嵚乯乿偱偼丄敪峴帪丒堷庴宊栺帪偵丄尦杮偺庢傝埖偄傗夛幮搢嶻帪偺庢傝埖偄偵偮偄偰丄

摉帠幰娫偺帠忣偵墳偠條乆側屄暿偺愝寁偑壜擻側偺偩偲巚偄傑偡丅

徯夘偟偰偄傞僯儏乕僶乕僈乕丒僶乕儅儞丒僌儖乕僾偺儕僒乕僠丒儗億乕僩偱偼丄

CoCo嵚偺惈幙偲偟偰丄曎嵪弴埵丄彏娨婜尷丄嵸検揑僋乕億儞丄僩儕僈乕忦崁偵偮偄偰夝愢偑側偝傟偰偄傑偡丅

帺屓帒杮斾棪偑掅壓偟偰偄偨傝帒嬥孞傝偵崲偭偰偄傞偲偄偆忬嫷壓偱偼丄夛幮搢嶻帪偺曎嵪弴埵偑忢偵栤戣偵側傞傢偗偱偡偑丄

乽CoCo嵚乮僐僐嵚乯乿偱偼摿偵尦杮偑嶍尭偝傟傞偲偄偆峫偊曽乮愝寁乯傪偟傑偡偺偱丄尦杮偺嶍尭偵娭楢偟偰丄

夛幮搢嶻帪偺乮惔嶼庤懕偒帪偵偍偗傞乯嵚尃幰偺夛幮偵懳偡傞惪媮尃乮惪媮嬥妟乯偑栤戣偵側傝傑偡丅

偨偩傗偼傝婎杮揑偵偼丄堦扷尦杮偺嶍尭傪峴偭偨屻偼丄嶍尭屻偺尦杮嬥妟偑嵚尃幰偺惪媮尃乮嬥妟乯偵側傞偲巚偄傑偡丅

偙偺傛偆偵姼偊偰彂偒傑偟偨偺偼丄堦搙尦杮偺嶍尭傪峴偭偨屻偱傕丄嶍尭慜偺乮偡側傢偪摉弶偺乯尦杮嬥妟傪

嵚尃幰偺惪媮尃乮嬥妟乯偲偡傞丄偲偄偆庢傝埖偄偼朄棩忋壜擻側偺偩傠偆偐丄偲巚偭偨偐傜偱偡丅

尦杮偺嶍尭偵墳偠偨偺偼丄偦偺帪偺夛幮偺媷忬傪娪傒偨嬥梈巟墖偺懁柺偑偁偭偨傢偗偱偡偐傜丄

夛幮搢嶻帪偺嵚柋偺曎嵪偲偄偆応柺偱偁傟偽丄敪峴幰偲偟偰傕曐桳幰偲偟偰傕丄

嶍尭慜偺乮偡側傢偪摉弶偺乯尦杮嬥妟傪嵚尃幰偺惪媮尃乮嬥妟乯偲偟偨偄丄偲偄偆峫偊偑弌偰偔傞偺偼偍偐偟側榖偱偼側偄傢偗偱偡丅

嵚尃曻婞傪峴偭偨嫇嬪偵丄夛幮搢嶻帪偵偼彮側偄嬥妟偺曎嵪偟偐庴偗傜傟側偄偱偼丄

摜傫偩傝廟偭偨傝偲尵偄傑偡偐丄媰偒偭柺偵朓偲尵偄傑偡偐丄夛幮媷忬帪偺壎傗岤堄偑偁傑傝偵傕曬傢傟側偄傛偆偵巚偊傞傢偗偱偡丅

傑偨丄敪峴帪丒堷庴宊栺帪偵丄宊栺彂偵偼偭偒傝偲偟偨宍偱丄尦杮偺嶍尭傗偝傜偵偼嶍尭屻偺尦杮偺暅尦偵偮偄偰忦崁傪柧婰偟丄

偦偟偰丄夛幮搢嶻帪偼嶍尭慜偺尦杮傪惪媮尃乮嬥妟乯偲偡傞巪偺忦崁傪柧婰偟偰偄傞応崌偼丄

壗傜湏堄揑側嵚尃曻婞丒嵚柋柶彍側偳偱偼側偄傢偗偱偡丅

帠慜偵柧妋偵偦偺巪宊栺彂偵掕傔偰偄傞傢偗偱偡偐傜丄

偣傔偰丄夛幮搢嶻帪偵偼嶍尭慜偺乮偡側傢偪摉弶偺乯尦杮嬥妟傪嵚尃幰偺惪媮尃乮嬥妟乯偲偡傞傋偒偩丄

偲偄偆峫偊曽偼娫堘偭偰偼偄側偄偲巚偆傢偗偱偡丅

The theory of taxation can sometimes differ from that of the Civil Code

and economics.

壽惻偺棟榑偼丄帪偵丄柉朄偺棟榑傗宱嵪偺棟榑偲偼堎側傝摼傞偺偱偡丅

Notwithstanding detailed clauses predetermined and written clearly in a

contract made by parties,

the amount of a principal is defined only by

provisions of the Corporation Tax Act.

摉帠幰偱嶌惉偟偨宊栺彂偵偼偭偒傝偲帠慜偵掕傔傜傟柧婰偝傟偰偄傞徻嵶側忦崁偵娭傢傜偢丄

尦杮偺嬥妟偼朄恖惻朄偺掕傔偺傒偵傛偭偰掕媊偝傟傑偡丅

Law prevails over a contract.

朄偼宊栺偵彑傞丅

{kind=link}

{kind=link}