2016年2月27日(土)

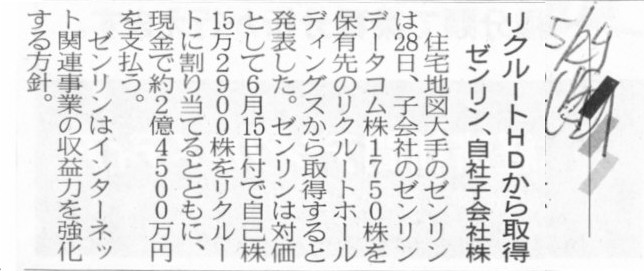

2015年5月29日(金)日本経済新聞

リクルートHDから取得 ゼンリン、自社子会社株

(記事)

2015年5月28日

株式会社ゼンリン

第三者割当による自己株式の処分に関するお知らせ

ttp://www.zenrin.co.jp/ir/pdf/150528jikokabu.pdf

2015年6月15日

株式会社ゼンリン

第三者割当による自己株式の処分の手続完了に関するお知らせ

ttp://www.zenrin.co.jp/ir/pdf/150615tetsuduki.pdf

2015年6月18日

株式会社リクルートホールディングス

2015年3月期通期 有価証券報告書

事業年度(第55期) 自

平成26年4月1日 至

平成27年3月31日

ttp://www.recruit.jp/ir/library/upload/supplemental_financial_data_201506_jp.pdf

【コメント】

プレスリリースの内容を踏まえますと、

株式会社リクルートホールディングスとの間の取引に関する2015年6月15日の株式会社ゼンリンの仕訳は以下のようになるわけです。

ただし、話の簡単のため、ここでは自己株式に関する処分差損益と発行諸費用については無視します。

株式会社ゼンリンの仕訳

(ゼンリンデータコム株式) 490,000,000円 / (自己株式) 244,945,800円

(現金) 245,054,200円

目的物の買い手である株式会社ゼンリンのゼンリンデータコム株式の取得原価は、

上記仕訳を見ての通り490,000,000円であるわけです。

では、目的物の売り手である株式会社リクルートホールディングスのゼンリンデータコム株式に関する、

譲渡価額と譲渡損益額はいくらでしょうか。

株式会社リクルートホールディングスは、この株式の譲渡に関しては全くプレスリリースを発表していません。

また、2015年6月18日に株式会社リクルートホールディングスが提出しています

「2015年3月期通期 有価証券報告書」(事業年度(第55期) 自

平成26年4月1日 至

平成27年3月31日)を見てみましても、

株式会社リクルートホールディングスが計上しているゼンリンデータコム株式の帳簿価額は記載されていません。

さらに、プレスリリースによると、株式会社ゼンリンは、取引実施に先立ち、株式会社リクルートホールディングスに対し、

目的物であるゼンリンデータコム株式を保有している旨の聞き取り調査を実施し、

その結果、目的物であるゼンリンデータコム株式の存在確認を行った、と書かれています。

しかし、その聞き取り調査の際、目的物であるゼンリンデータコム株式に関する、

株式会社リクルートホールディングスの取得原価や現在の帳簿価額については調査や確認は行わなかったようです。

もちろん、取引上、売り手である株式会社リクルートホールディングスの目的物の取得原価や現在の帳簿価額は、

買い手である株式会社ゼンリンには何の関係もありません。

ですので、目的物の取得原価や現在の帳簿価額について、株式会社ゼンリンが株式会社リクルートホールディングスに対し

何も聞き取り調査や確認を行わなかったこと自体は、法理上も実務上も何の問題もないことではありますが。

いずれにせよ、プレスリリース等、会社からの開示資料しか読むことができない者の立場からすると、

株式会社リクルートホールディングスの目的物の取得原価や現在の帳簿価額は全く分からないわけです。

株式会社リクルートホールディングスの仕訳

(ゼンリン株式) 244,945,800円 / (ゼンリンデータコム株式) 100,000,000円

(現金) 245,054,200円

(ゼンリンデータコム株式譲渡益) 390,000,000円

では次に、対照仕訳ということで、

株式会社リクルートホールディングスの目的物の取得原価と現在の帳簿価額は600,000,000円であると、仮に想定しましょう。

そうしますと、株式会社リクルートホールディングスの仕訳は次のようになるわけです。

株式会社リクルートホールディングスの仕訳

(ゼンリン株式) 244,945,800円

/ (ゼンリンデータコム株式) 600,000,000円

(現金) 245,054,200円

(ゼンリンデータコム株式譲渡損) 110,000,000円

ではここで問題です。

ゼンリンデータコム株式譲渡損は、法人税法上、損金算入されるでしょうか。

結論だけ言えば、現行法人税法上、株式譲渡損は損金算入できます。

しかし、私がここで問題だと思っているのは、譲渡損が損金算入されることよりも、目的物の「対価の価額」のことなのです。

この取引の場合、目的物の「対価の価額」はいくらでしょうか。

この取引における目的物の「対価の価額」は、買い手が支払ったとされる価額であり、売り手が受け取ったとされる価額のことです。

つまり、対価であるゼンリン株式の価額244,945,800円と現金の価額245,054,200円の合計額である

490,000,000円が、この取引における目的物の「対価の価額」です。

しかし、”ゼンリン株式の価額244,945,800円”というのは、どのようにして決まったのでしょうか。

ただ、市場に参加している人達というのは、現在の株価を中心にして、

株式を買いたいと思って買い注文を出しているわけですし、株式を売りたいと思って売り注文を出しているわけです。

市場における株式の売買においては、買い手と売り手との間で交渉できる要素というのは、まさに「価格」だけであるわけです。

市場というのは、まさに不特定多数が、まさに一面識もない者同士が、取引に参加をしている場であるわけです。

「いつもお世話になっております。」や「この間はありがとうございました。」という会話は、株式市場にはないわけです。

ですので、株式を買いたいと思って買い注文を出している参加者は、売り手が現れない場合は、必ず買い注文の価格を上げます。

また、株式を売りたいと思って売り注文を出している参加者は、買い手が現れない場合は、必ず売り注文の価格を下げます。

なぜなら、そうしないと、相手が売買に応じてくれない(市場参加者としての目的が果たせない)からです。

そして、そうやって株式市場で価格が折り合い、売買が成立していくのです。

そして、そうやって成立した売買価格が、新たな”今現在の株価”になっていくわけです。

そういったことを踏まえますと、株式を売買しようと思って自分が市場に参加した時には、

既に今現在の株価での売買は不可能になっているわけです。

自分が今現在の株価で買い注文を出しても、その価格での売却に応じてくれる参加者(売り手)は既に市場にはいませんし、

自分が今現在の株価で売り注文を出しても、その価格での購入に応じてくれる参加者(買い手)は既に市場にはいないのです。

まさに、「今現在の株価による株式売買は不可能だ。」というのが、理論上株価が意味するところなのです。

株式の売買は、今現在の株価よりも高い価格か、もしくは、今現在の株価よりも低い価格でしか行えないのです。

直近のもしくは今現在の市場価格・時価というのは、理論上は、実はまさに全く公正な価格ではないのです。

会計上もしくは法人税法上等、資産の時価評価であったり、価額を時価で換算・算定する、というようなことが行われますが、

実際には、いわゆる時価や直近の市場価格と呼ばれるものというのは、全く公正な価格を表しているわけではないのです。

もはや取引を行えない価格、それが公正な価格でしょうか。

話を一般化して理論的・法理的なことを言えば、目的物の価格というのは事前には決まらないものなのです。

目的物の価格というのは、まさに取引により決まるものなのです。

上場株式の市場での売買で言えば、一種の参考値としては今現在の株価というのは確かにあるわけですが、

それは今現在の株価で株式を売買できることを全く意味しませんし、また、

理論上は、今現在の株価ではもはや売買を行うことは不可能なのです。

目的物の価格を、時価や市場価格で評価・算定することはできません。

時価や市場価格は、その意味において公正な価格ではないのです。

端的に言えば、あなたがこれから行う取引の価格、それが時価であり、公正な価格なのです。

The amount of the disposal of treasury shares at this time certainly exists

on accounting,

but the company raises no money at all.

このたびの自己株式の処分に会計上は確かに価額はありますが、会社は1円も資金を調達しはしないのです。

At which value is Recruit Holdings holding the object shares?

リクルートホールディングスは、目的物である株式をいくらの価額で保有しているのですか?

If a buyer pays no cash to a seller in exchange of an object on a

transaction,

the transaction price other than zero is no more than

imaginary.

ある取引において、目的物と交換に買い手が売り手に1円も現金を支払わない場合は、

その取引におけるゼロ以外の取引価額というのは、想像上のものに過ぎないのです。

On the aspect of law or on the primitive accounting, only cash makes a

transaction price real.

But, on the aspect of management or on the modern

accounting,

not only a book value of an object but also merely their mutual

consent can make a transaction price real.

法律上の態様すなわち元祖会計においては、現金のみが取引価額を実際のものにします。

しかし、経営上の態様すなわち現代会計においては、目的物の帳簿価額だけではなく、お互いの単なる合意だけでも、

取引価額は実際のものになることがあるのです。

買い手は売り手に対し、目的物の存在について事前に確認はするのですが、

目的物の帳簿価額については尋ねはしないのです。

A market price is no more than a consented price between a buyer at that

time and a seller at that time.

市場価格というのは、その時の買い手とその時の売り手との間で合意された価格というに過ぎません。

A market price doesn't means

that the next buyer can buy the share at

the same price nor the next seller can sell the share at the same price.

市場価格というのは、次の買い手は株式を同じ価格で買うことができるということを意味するわけではありませんし、

次の売り手は株式を同じ価格で売ることができるということを意味するわけでもありません。

You can't buy a share at a current market price nor sell a share at a

current market price, actually.

実は、現在の株価で株式を買うことはできませんし、現在の株価で株式を売ることもできないのです。

{kind=link}