2016年2月11日(木)

2015年8月31日(月)日本経済新聞

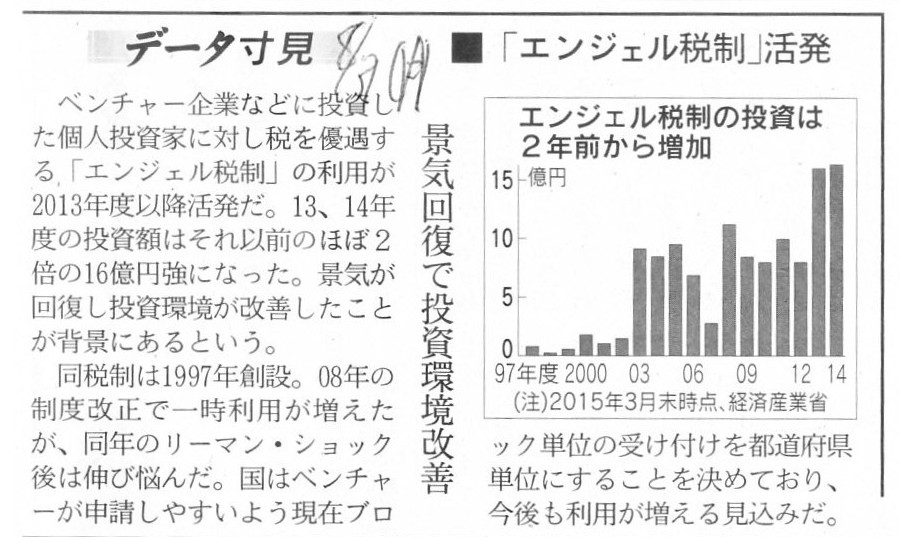

データ寸見 ■「エンジェル税制」活発

景気回復で投資環境改善

(記事)

エンジェル税制の仕組み(経済産業省)

ttp://www.meti.go.jp/policy/newbusiness/angel/structure/index.html

エンジェル税制の仕組みについて

(キャプチャー)

>個人投資家は投資時点、株式売却時点のそれぞれの時点において、税制上の優遇措置を受けることができます。

平成20年度改正以前よりご利用いただいている方へ

平成20年3月31日以前の投資について(経済産業省)

ttp://www.meti.go.jp/policy/newbusiness/angel/previous/index.html

【コメント】

昨年2015年の8月31日のエンジェル税制についての記事になります。

記事には、エンジェル税制は2008年に制度改正された、と書いてありますが。

私はエンジェル税制を活用したことはないのですが、2008年以前の制度については少しだけ学んだことはあります。

現在のエンジェル税制は、上の方でも引用していますように、

>個人投資家は投資時点、株式売却時点のそれぞれの時点において、税制上の優遇措置を受けることができます。

という制度になっているようです。

しかし、おそらく2008年以前の制度では、現行の制度とは異なり、

「株式売却時点」でのみ、税制上の優遇措置を受けることができたのではなかったか、と思います。

より正確に言うと、経済産業省のサイトから引用すれば、2008年以前の制度では、

>未上場ベンチャー企業株式の売却により生じた損失を、その年の他の株式譲渡益と通算(相殺)できるだけでなく、

>その年に通算(相殺)しきれなかった損失については、翌年以降3年にわたって、順次株式譲渡益と通算(相殺)ができます。

という税制上の優遇措置のみを受けることができたではなかったかと思います。

現在の制度では、「株式売却時点」での税制上の優遇措置に加え、

投資時点において「ベンチャー企業への投資額」を課税所得額から控除できる、ということになっているようです。

経済産業省のサイトを見ますと、エンジェル税制は今までに何回か改正されているようです。

2008年が直近の改正というだけであり、1997年の創設以降、2008年以前にも何回か改正されていると思います。

株式の譲渡損失を3年間に渡って繰り越せる → 繰越欠損金の一種と捉えれば理論上は間違いとは言い切れない

株式の譲渡益の金額を半分に圧縮できる → 認められない

投資額(株式の取得金額)を投資時点で損金算入できる → 認められない

となると思います。

株式の譲渡損失を3年間に渡って繰り越せる、という点については、繰越欠損金の考え方を所与のこととすれば、

株式の譲渡損失を計上した期には十分な益金がなかったのだからと考えれば、投資促進の観点からは認められる制度かと思います。

しかし、株式の譲渡益の金額を半分に圧縮できる、というのは、理論的にはおかしいと思います。

株式の譲渡損失(損金)同様、株式の譲渡益(益金)を3年間に渡って繰り越せる、というのならまだ意味は分かるのですが、

益金の金額が半分に圧縮される、というのは、理論的には整合性がないと思います。

つまり、そのような考え方をしますと、株式譲渡益というある1つの益金が発生したわけですが、

その益金のうち半分は税務上の益金であり残りの半分は税務上の益金ではない(益金不算入)、と言っていることに等しいわけです。

株式譲渡益という益金項目は1つです。

その益金を2つに分けることなどできないわけです。

株式譲渡益を、課税される部分と課税されない部分に分けられるでしょうか。

極端な話ですが、株式売却益は全額が税務上は益金ではない、と考える方が理論上はまだ整合性があると思います。

株式の譲渡益の金額を半分に圧縮できるという考え方は間違いだと思います。

そして、投資額(株式の取得金額)を投資時点で損金算入できる、というのは全く意味不明ではないでしょうか。

より正確に言えば、投資額(株式の取得金額)を投資時点で損金算入する、と考えるのであれば、

株式売却時点では投資額(株式の取得金額)は損金算入されない、と考えなければならないわけです。

なぜなら、投資時点と株式売却時点の両方で投資額(株式の取得金額)が損金算入されますと、

現金支出額が言わば「二重に控除される」ことになってしまうからです。

ベンチャー企業への投資促進という特段の目的があるのなら、投資時点で投資額を税務上損金として認めるという考え方も

あってよいのかもしれませんが、それならば、株式売却時点ではもやは投資額は損金の要因とはなり得ない、と考えるべきでしょう。

概念上の”二重課税”という論点についてなら聞いたことがありますが、「二重控除」ではあまりに理論上整合性を欠くと思います。

If a deductible expense can be carried forward, then a taxable income can

also be carried forward.

(損金を繰り越してよいのなら、益金も繰り越してよいことになります。)

Double deduction.

(二重控除)

{kind=link}

{kind=link}