2016年2月9日(水)

2016年2月9日(水)日本経済新聞 公告

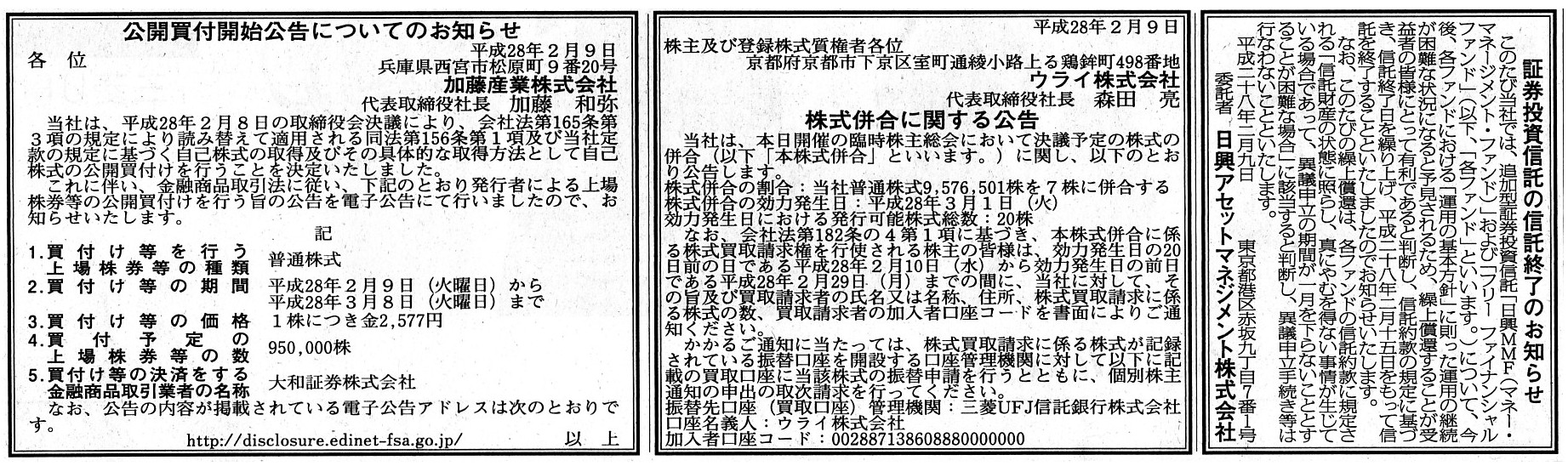

公開買付開始公告についてのお知らせ

加藤産業株式会社

株式併合に関する公告

ウライ株式会社

証券投資信託の信託終了のお知らせ

日興アセットマネジメント株式会社

(記事)

2016年2月8日

加藤産業株式会社

自己株式の取得及び自己株式の公開買付けに関するお知らせ

ttp://www.katosangyo.co.jp/irinfo/jikokabusiki_160208.pdf

2016年1月8日

ウライ株式会社

株式併合並びに単元株式数の定めの廃止及び定款の一部変更等に関するお知らせ

ttp://www.urai.co.jp/design/pdf/ir/tanshin/info/20160108_he_heigou.pdf

2016年1月14日

ウライ株式会社

「株式併合並びに単元株式数の定めの廃止及び定款の一部変更等に関するお知らせ」の一部訂正に関するお知らせ

ttp://www.urai.co.jp/design/pdf/ir/tanshin/info/20160114_tei_teisei.pdf

2016年2月9日

ウライ株式会社

株式併合及び定款の一部変更等に関する承認決議に関する知らせ

ttp://www.urai.co.jp/design/pdf/ir/tanshin/info/20160209_ke_kekka.pdf

「株式併合並びに単元株式数の定めの廃止及び定款の一部変更等に関するお知らせ」

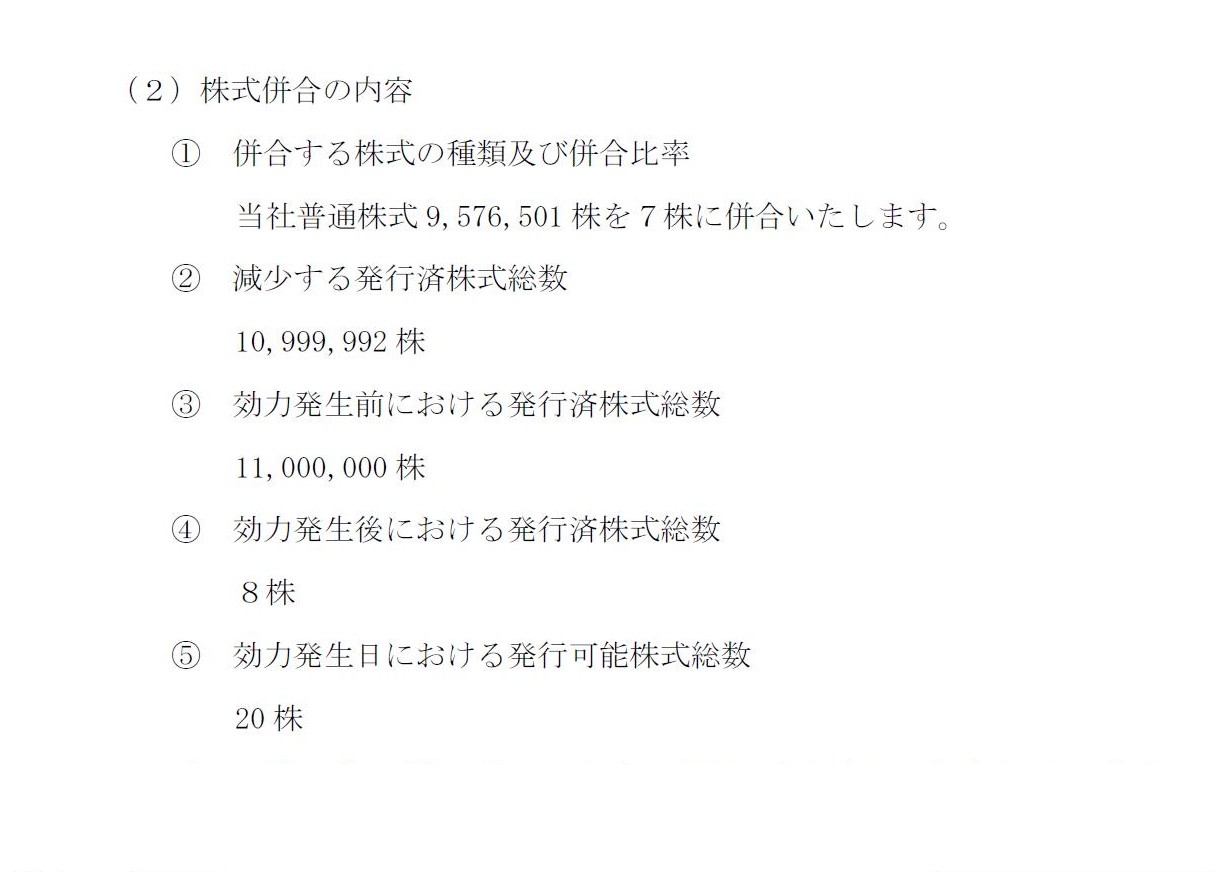

2.株式併合の要旨

(2)株式併合の内容

(5/22ページ)

端的に言えば、「株式併合の割合」や「株式併合後の株式数」がおかしいと思います。

公告にもプレスリリースにも書かれていますが、「株式併合の割合」は、

① 併合する株式の種類及び併合比率

当社普通株式9,576,501 株を7株に併合いたします。

とのことです。

そして、効力発生後における発行済株式総数は8株、効力発生日における発行可能株式総数は20株、と書かれています。

公告とプレスリリースに記載のある「9,576,501株」というのは、公開買付者である株式会社モスト・ユーの所有株式数です。

つまり、公開買付者である株式会社モスト・ユーは、株式併合の結果、7株を所有することになるわけです。

ところが、株式併合後のウライ株式会社の発行済株式総数は、8株とのことです。

1株多いわけですが、この1株はウライ株式会社所有の自己株式のことだと思います。

ウライ株式会社は、株式併合実施前(2015年9月30日現在)、自己株式数を273,264株所有しています。

この自己株式数273,264株が株式併合の結果、1株になる、とウライ株式会社は発表しているわけです。

しかし、これは法理的には間違いです。

株式併合の併合割合は、全株式で同じでなければなりません。

ウライ株式会社の株主は公開買付者である株式会社モスト・ユーのみにしたいという場合は、

基本的考え方は、株式併合により普通株式9,576,501株を「1株」に併合する、だと思います。

ウライ株式会社の全株式を、「9,576,501株を1株へ」という併合割合でもって、併合しなければならないわけです。

この「9,576,501株を1株へ」という併合割合は、公開買付者である株式会社モスト・ユー所有の株式だけではなく、

残りの少数株主が所有している株式、そして、自己株式にも適用されます。

プレスリリースの記載内容では、

公開買付者である株式会社モスト・ユー所有の株式の併合割合と自己株式の併合割合とが異なっています。

ですから、株式併合割合(株式併合比率)が不明である、と言わねばならないのです。

株式の所有者毎にもしくは所有者は同じでも株式毎に併合割合を変えることはできないのです。

The same ratio of a consolidation of shares should be applied to all

shares.

"All shares" in this context include not only "outstanding shares"

but also "treasury shares."

In this case, the ratio of a consolidation of

shares held by the tender offeror is

different from that of treasury

shares.

And, in this case, the ratio of a consolidation of shares held by

minority shareholders is unclear.

The minority shareholders will receive cash

based on the number of their shares before the consolidation of shares.

And,

one idea is that "all shares" in this context include not only "issued shares"

but also "authorized share."

For the number of shares is decreased

mechanically on a consolidation of shares.

全ての株式に対して、同一の株式併合割合が適用されなければなりません。

ここでいう「全ての株式」には、「社外株式」だけではなく「自己株式」も含まれます。

この場合、公開買付者が所有している株式の併合割合と自己株式の併合割合とが異なっているのです。

そして、この場合、少数株主が所有している株式の併合割合は不明なのです。

少数株主は、株式併合前の所有株式数に基づいて現金を受け取ることになるのです。

さらに、1つの案としてですが、

ここでいう「全ての株式」には、「発行済株式」だけではなく「発行可能株式」も含まれる、という考え方があります。

というのは、株式併合では、株式数は機械的に減少するからです。

{kind=link}

{kind=link}