2016年2月8日(月)

2016年2月8日(月)日本経済新聞 公告

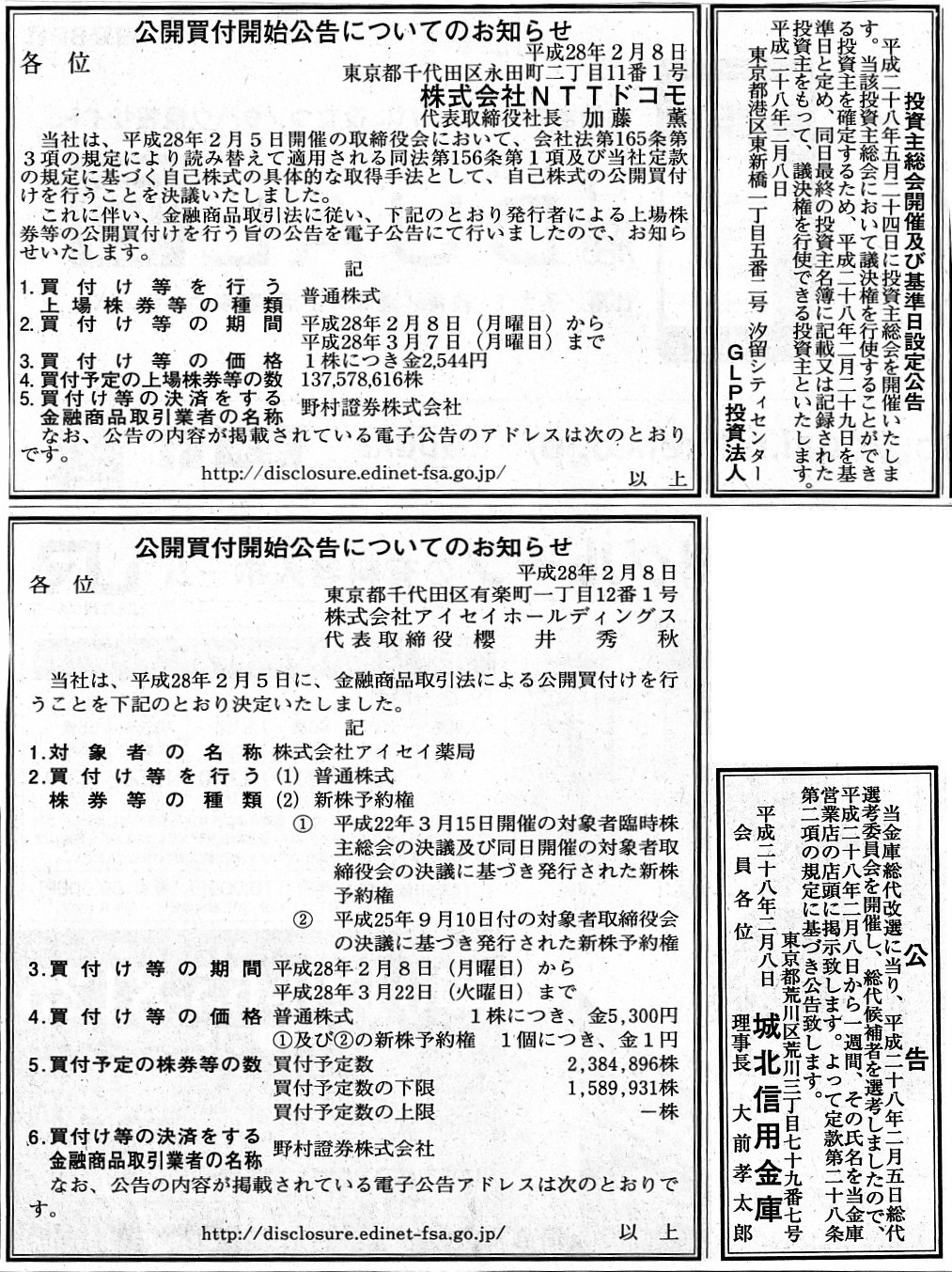

公開買付開始公告についてのお知らせ

株式会社NTTドコモ

公開買付開始公告についてのお知らせ

株式会社アイセイホールディングス

投資主総会開催及び基準日設定公告

GLP投資法人

公告

城北信用金庫

(記事)

2016年2月5日

株式会社NTTドコモ

自己株式の公開買付けに関するお知らせ

ttps://www.nttdocomo.co.jp/info/news_release/2016/02/05_01.html

2016年2月5日

株式会社アイセイ薬局

株式会社アイセイホールディングス

株式会社アイセイホールディングスによる株式会社アイセイ薬局株券等(証券コード3170)に対する公開買付けの開始に関するお知らせ

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1324837

2016年2月5日

株式会社アイセイ薬局

株式会社アイセイホールディングスによる当社株券等に対する公開買付けに関する意見表明のお知らせ

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1324836

2016年2月5日

株式会社アイセイ薬局

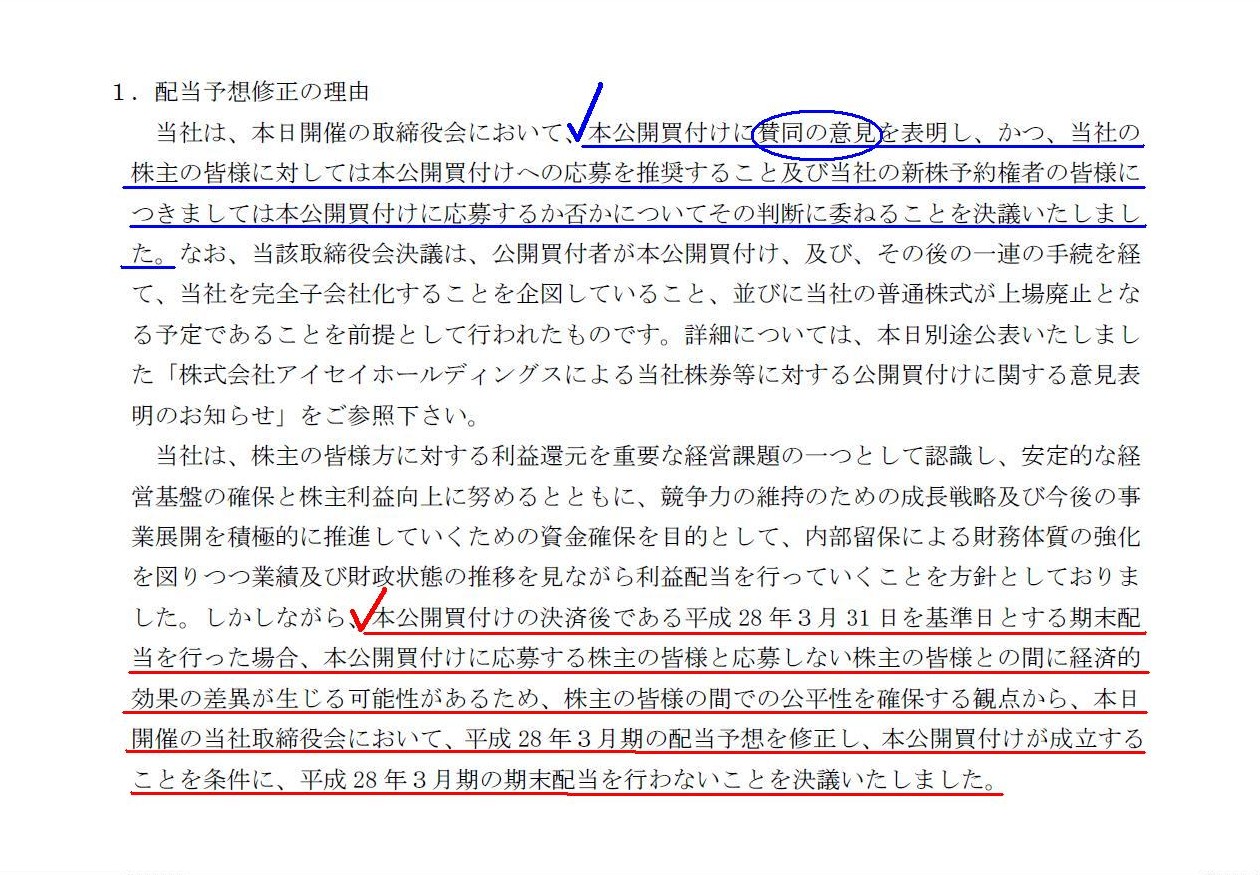

配当予想の修正に関するお知らせ

ttp://v4.eir-parts.net/v4Contents/View.aspx?cat=tdnet&sid=1324823

「配当予想の修正に関するお知らせ」

1.配当予想修正の理由

(1/1ページ)

プレスリリースには、

>本日開催の当社取締役会において、平成28 年3月期の配当予想を>修正し、本公開買付けが成立することを条件に、

平成28

年3月期の期末配当を行わないことを決議いたしました。

と書かれています。

簡単に言えば、株式会社アイセイ薬局は、2016年3月期の期末配当を行わないことを決定したわけです。

株式会社アイセイ薬局が2016年3月期の期末配当を行わないことを決定した理由として、

プレスリリースには以下のように書かれています。

>本公開買付けの決済後である平成28 年3月31

日を基準日とする期末配当を行った場合、

>本公開買付けに応募する株主の皆様と応募しない株主の皆様との間に経済的効果の差異が生じる可能性があるため、

>株主の皆様の間での公平性を確保する観点から、

完全子会社化を目的とする公開買付が行われる際には、

このように対象者が今後配当を支払わない旨決議することが非常に多いわけです。

その理由は、まさにこのプレスリリースに書かれていますように、

公開買付けに応募する株主と応募しない株主との間に経済的効果の差異が生じるから、であるわけです。

端的に言えば、対象者が今後も配当を支払い続ける場合は、

公開買付に応募した株主は配当を受け取れないのに対し、公開買付に応募しなかった株主は配当を受け取れる、

という状態が生じてしまうわけです。

したがって、そのような不平等が生じるのを避けるために、対象者は配当を支払うことを敢えてやめるわけです。

これはこれで確かに意味は分かります。

ただ、少しだけ話がズレているようにも思います。

以上のことを踏まえますと、公開買付の発表に合わせ、対象者が今後は配当を支払わない旨決議をするというのは、

株主間に利益の差が生じることを避けるため(株主間の公平性を確保する観点から)では決してなく、

公開買付に応募することを間接的に推奨することを目的としているのではないか、

という見方になるわけです。

例えば、対象者が公開買付に反対している場合、公開買付に応募しないよう推奨するために、

対象者が増配を決議することがあるかと思います。

そして増配の発表に合わせ、株価が上昇する、ということも多いかと思います。

考え方としては、この暗黙の公開買付反対の表明の逆だ、と思えばいいのではないでしょうか。

対象者が配当をしないのならば、もう株式は売却してしまおう、というような心理的効果を対象者は狙ったもの、

という見方はできると思います。

もちろん、対象者は公開買付者とこの点について意思疎通を図った上で、ですが。

株主間の公平性を確保するとは言いますが、公開買付を実施しようがするまいが、株主間ははじめから公平なのです。

公開買付の有無に関わらず、会社は株主には配当を支払い、株主ではないものには配当は支払わない、というだけなのです。

二段階買収は全て完了する、ということを前提に考えるから、

対象者が配当を支払わない旨決議することに公平性や合理性があるように感じるだけなのです。

プレスリリースには、

>当社の株主の皆様に対しては本公開買付けへの応募を推奨すること及び当社の新株予約権者の皆様につきましては

>本公開買付けに応募するか否かについてその判断に委ねることを決議いたしました。

と書かれています。

しかし、本当に対象者が”公開買付けに応募するか否かについては株主の判断に委ねる”というのなら、

配当を支払わない旨決議したりするでしょうか。

公開買付けに応募することを実は推奨しているから、対象者は配当を支払わない旨決議したのではないでしょうか。

公開買付者の意を汲んでいるから、対象者は配当を支払わない旨決議したのではないでしょうか。

対象者が配当を支払わない旨決議したというのは、株主からすると応募を推奨しているようにも取れます。

少なくとも、突然の配当停止の取締役会決議は、株主にとって中立ではないでしょう。

本当に対象者が”公開買付けに応募するか否かについては株主の判断に委ねる”というのなら、

対象者は「配当政策その他も含め、経営方針については、全て従来通りであります。」と決議・発表するべきでしょう。

公開買付に関して対象者が何か発表するならば、

「配当や公開買付の成否も含め、公開買付成立後さらには二段階買収成立後も、引き続き、当社は常に株主様の意思に従います。」

と発表するのが筋というものでしょう。

順序が逆になりましたが、株式会社アイセイ薬局は、

「株式会社アイセイホールディングスによる当社株券等に対する公開買付けに関する意見表明のお知らせ」

を発表しています。

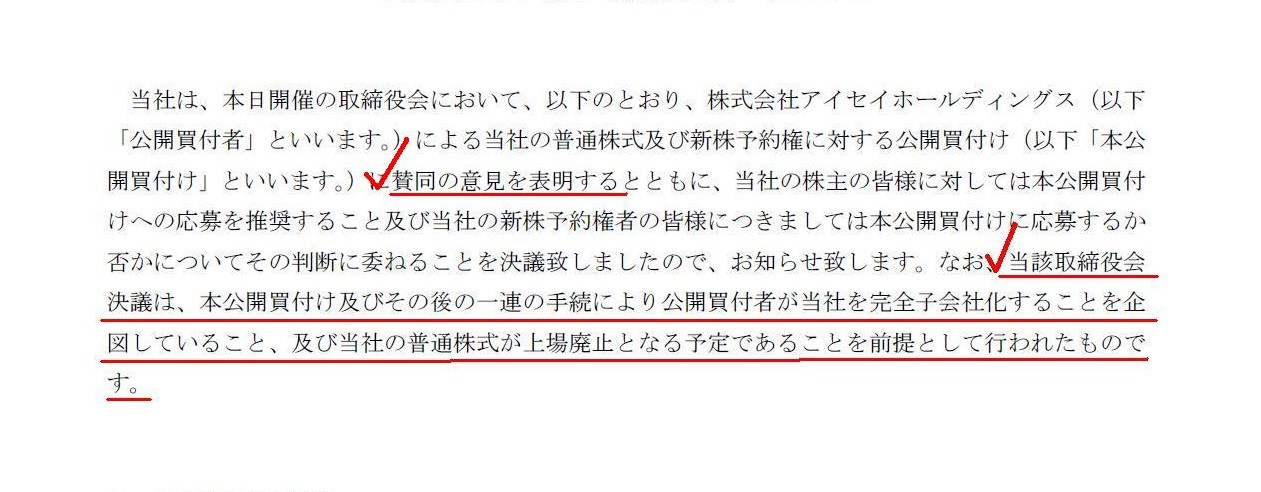

このプレスリリースの中で、株式会社アイセイ薬局は公開買付に賛同の意見を表明しています。

「株式会社アイセイホールディングスによる当社株券等に対する公開買付けに関する意見表明のお知らせ」

(1/21ページ)

>当社は、本日開催の取締役会において、本公開買付けに賛同の意見を表明し

私は今までに何回も、公開買付に関しては対象者は何らの意見も表明するべきではない、と書いてきましたが、

その点は今日は度外視するとします。

株式会社アイセイ薬局が公開買付に意見を表明するのは問題ないとします。

ただ、株式会社アイセイ薬局が公開買付に賛同の意見を表明するのであれば、

やはり株式会社アイセイ薬局は株主に対して、「応募を推奨する」旨、発表するべきでしょう。

公開買付に賛同の意見を表明するが応募は株主の皆様の判断に委ねます、では何か矛盾を感じるわけです。

応募を株主の判断に委ねるのであれば、

「公開買付の是非についても株主の皆様の判断に委ねます。」、と対象者は意見を表明するべきでしょう。

また、プレスリリースには、

>当該取締役会決議は、本公開買付け及びその後の一連の手続により公開買付者が当社を完全子会社化することを企図していること、

>及び当社の普通株式が上場廃止となる予定であることを前提として行われたものです。

と書かれています。

「公開買付者」が対象者を完全子会社化するという目的を持っているのはもちろん何の問題もないわけですが、

そのことに関して「対象者」がその目的や公開買付や応募に関して取締役会決議を取るというのは意味不明ではないでしょうか。

これではまるで、「公開買付者」の意思と「対象者」の意思が同一であるかのようではありませんか。

法理上は、「公開買付者」の意思と「対象者」の意思とは完全に異なるはずです。

何がどう取締役会決議の前提なのでしょうか。

買収が成功することに「公開買付者」が強い自信を持っているのは何の問題もありませんが、

「対象者」が買収成功を前提に取締役会決議を取るというのは全く意味不明ではないでしょうか。

少なくとも株主にとっては、買収成功は前提でも回避不能でもありません。

買収成功を前提のこととしているのは、公開買付者と対象者なのです。

対象者の最高の意思決定機関は、対象者の株主総会であって公開買付者ではないはずです。

株主の立場からすると、「公開買付者」が自信を持つのはともかく、株主が公開買付に応募することを「対象者」が前提としている、

というのは、株式の所有権の観点から言っても意思決定機構(会社機関)の観点から言っても、全くあべこべな話だと思います。

会社の最高の意思決定者は、今現在の株主であって、将来の株主では決してないのです。

会社が株主にとって中立であるとは、会社は株主の利益に影響を及ぼすような特段の行動は取らない、という意味です。

Those parties who think that the completion of a series of acquisitions is

presupposed

are the tender offeror and the subject company.

The completion

of a series of acquisitions is not presupposed at all to the

shareholders.

The shareholders judge the acquisitions from now.

一連の買収が完了することを前提に考えているのは、公開買付者と対象者なのです。

一連の買収が完了することは、株主にとっては何ら前提ではないのです。

株主はこれから買収について判断を行うのです。

The resolution that the subject company will not pay a dividend is equal

to

the fact that the subject company recommends the shareholders to accept

the tender offer in a verbal communication.

対象者が今後配当は支払わない旨決議を取ったということは、

対象者は株主に公開買付に応募するよう言葉でもって推奨していることと同じです。

On the theory, on a tender offer, a subject company should not show any

flags.

A subject company should be neutral not only to shareholders but also

to a tendet offeror.

If a subject company expresses its position statement on

a tender offer,

see to it that a verbal communication and a non-verbal

communication are not contradictory to each other.

That is, if a subject

company shows a flag that the subject company expresses its approval of a tender

offer,

the subject company should recommmend the shareholders to accept the

tender offer definitely.

The subject company should not say that it leaves

the judgement to the shareholders.

理論上は、公開買付に関して、対象者はいかなる旗も掲げるべきではありません。

対象者は、株主に対しても公開買付者に対しても、中立でなければなりません。

対象者が公開買付に関して意見表明を行う場合は、

言葉による意志伝達と言葉以外による意志伝達とが互いに矛盾しないように取り計らわなければなりません。

すなわち、対象者が、公開買付に賛同の意見を表明するという旗を掲げる場合は、

対象者は株主に対し公開買付に応募するようはっきりと推奨しなければなりません。

対象者は、応募の判断は株主の皆様に委ねます、とは言ってはならないのです。

{kind=link}

{kind=link}

{kind=link}